「生活費」を含むコラム・事例

1,005件が該当しました

1,005件中 301~350件目

貯金1000万のあなたの家計が老後に破綻するとして、さあどうする?

働きたい子育てママ必見

在宅・時短のお仕事はママワークス

********************************

こんにちは、石川です。

あなたにとって「ああ、お金が貯まったなぁ」と思える金額って幾らぐらいでしょうか?

500万円? 1000万円? 3000万円?

私が30代に某カーディーラーで営業職をしていた時、独身の公務員の方が一年間で1000万円ずつ貯蓄を増やしていると話して...(続きを読む)

働きたい子育てママ必見

在宅・時短のお仕事はママワークス

********************************

こんにちは、石川です。

あなたにとって「ああ、お金が貯まったなぁ」と思える金額って幾らぐらいでしょうか?

500万円? 1000万円? 3000万円?

私が30代に某カーディーラーで営業職をしていた時、独身の公務員の方が一年間で1000万円ずつ貯蓄を増やしていると話して...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

進撃の巨人から考える、ライフプラン実現のヒント

こんにちは、石川です。

人生って本当に「よくできている」なぁと思うことが、この仕事をしているとよくあります。

そのひとつが「なぜか、独身のときには、わからないことがある」です。

この「わからないこと」が人生のわびさびなんかだったらいいんですが(苦笑)、「お金」に関することだったらどうでしょうか?

私も独身のころは「お金とは好きなように使うものだ」と思っていました。

だから働...(続きを読む)

こんにちは、石川です。

人生って本当に「よくできている」なぁと思うことが、この仕事をしているとよくあります。

そのひとつが「なぜか、独身のときには、わからないことがある」です。

この「わからないこと」が人生のわびさびなんかだったらいいんですが(苦笑)、「お金」に関することだったらどうでしょうか?

私も独身のころは「お金とは好きなように使うものだ」と思っていました。

だから働...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

経営の基本「少ない費用で多くの収益をあげる」~不動経営の場合~

経営の基本は支出を減らして収益をあげることです。これを不動産経営の場合におきかけて検討をしていきます。

アパート経営を安定させる基本中の基本は「家賃収入がローンの返済額を上回ること」。

ローンの返済額を下げるには、まず、土地代を抑えることです。

だからと言って土地価格の東京を離れておこなうことが絶対条件とはなりません。

なぜならば、東京を離れることによって家賃収入が減り、空室率が高まるから...(続きを読む)

経営の基本は支出を減らして収益をあげることです。これを不動産経営の場合におきかけて検討をしていきます。

アパート経営を安定させる基本中の基本は「家賃収入がローンの返済額を上回ること」。

ローンの返済額を下げるには、まず、土地代を抑えることです。

だからと言って土地価格の東京を離れておこなうことが絶対条件とはなりません。

なぜならば、東京を離れることによって家賃収入が減り、空室率が高まるから...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

高知市で8月28日に終活セミナー(実践編)を開催します

5年後に慌てないために、今から考える終活の「お金の話」 今年も高知県内で終活セミナーをいくつか開催してきました。 ありがたいことに毎回数十人~100人近いお客様にご来場いただいています。 終活の話というと、大きく分けて 1 年金や生活費のこと 2 相続のこと 3 介護や福祉的支援のこと に分かれますが、この一つ一つが更に細分化していき、大変な情報量をお伝えすることになってしまい、逆に...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「教育資金贈与」一括贈与?都度贈与?

2013年4月にスタートした「教育資金の一括贈与における贈与税の非課税制度」についてのお話をしたいと思います。相続税の基礎控除が見直された(減額された)こともあり、相続対策(相続税対策)としての関心も高いものと思われます。信託協会によれば、今年の3月末時点(制度開始から2年)で11万8,554件、贈与額は8,030億円となっており、その約1割にあたる約750億円が教育資金をして既に引き出されたとの...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

MBA留学前に絶対におさえておきたい、するべき3つのコト。

MBA留学を目指している学生さんや社会人の方の相談に乗っていてよくある質問が、「MBA留学前にするべき事はなんですか?」というものです。海外のビジネススクールに通ってMBAを取得するということは、今までの社会人キャリアを中断して、長期間海外で滞在する必要があります。それにかかる学費や生活費も大きなもので、相当の覚悟をして留学に臨む必要があるのは言うまでもありません。 それゆえに、日本にいる今の時点...(続きを読む)

- 川尻 秀道

- (留学アドバイザー)

安易な生前一括贈与、注意が必要!

1.子や孫への生前一括贈与 相続税の非課税枠が下がり、節税を考える高齢者が増えている。 この税制改正に合わせるかのように始まった子や孫への生前一括贈与の非課税制度。 教育資金贈与:1人あたり1500万円 住宅取得資金:1人あたり1000万円(良質住宅の場合1500万円) 結婚・子育て資金:1人あたり1000万円 相続税の節税のため、子や孫に一括贈与をする人が増えている。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ライフプラン上のリスク 離婚時の知識(婚姻費用・財産分与)と婚前契約

前回は公的資料に基づく、挙式・披露宴の費用について、各県別の違いを紹介しました。

愛の永遠を誓った二人ですが、色々なご事情により離婚しなければならないケースもありますので、裁判所の資料に基づき、結婚と離婚に纏わる費用を紹介します。

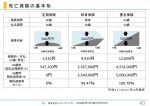

■離婚の種類別にみた離婚の年次推移(厚労省HPより)です

期間は昭和25年~平成20年で裁判離婚と協議離婚の割合を表わしています。裁判離婚が徐々に増えている...(続きを読む)

前回は公的資料に基づく、挙式・披露宴の費用について、各県別の違いを紹介しました。

愛の永遠を誓った二人ですが、色々なご事情により離婚しなければならないケースもありますので、裁判所の資料に基づき、結婚と離婚に纏わる費用を紹介します。

■離婚の種類別にみた離婚の年次推移(厚労省HPより)です

期間は昭和25年~平成20年で裁判離婚と協議離婚の割合を表わしています。裁判離婚が徐々に増えている...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

月のこづかい額と自己投資額と年収と

こんにちわ 先日、日経新聞を見ていたら 「お父さん1人負け」という なんともいたたまれない見出しで(笑) 家族のお金の使い方に関するデータが 載っていたのですが サラリーマンの平均月こづかい額は 2000年には 59,726円あったものが 2014年には 39,572円まで減っているとのこと まあ金額の増減は いいのですが 大人になって 「お小遣い」という言葉が 面白いなと ...(続きを読む)

- Style Reformer 小林俊夫

- (ピラティスインストラクター)

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

綺麗ごとなしで思う、お金に困らないために効果的なことは?

こんにちは、石川です。

私はFP(ファイナンシャル・プランナー)ですが、皆さんFPという仕事にどんなイメージをお持ちでしょうか?

「資産運用の人」という答えが本来のFPの姿なんでしょうが、この日本においては「家計相談の人」「保険見直しの人」最近では「終活アドバイスの人」というイメージでしょうかね。

で、私はというと、福祉分野での仕事が増えてきました。

特に今年度はいわゆる「生活困窮者」の方たち...(続きを読む)

こんにちは、石川です。

私はFP(ファイナンシャル・プランナー)ですが、皆さんFPという仕事にどんなイメージをお持ちでしょうか?

「資産運用の人」という答えが本来のFPの姿なんでしょうが、この日本においては「家計相談の人」「保険見直しの人」最近では「終活アドバイスの人」というイメージでしょうかね。

で、私はというと、福祉分野での仕事が増えてきました。

特に今年度はいわゆる「生活困窮者」の方たち...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的介護保険制度について

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

私の不動産投資、必勝パーターン1

現在、私は家賃収入のみを資源として生活できています。

この様なレベルのみで成功した今だから言える必勝パターンをお伝えします。

前職はカメラメーカーに勤務していたサラリーマンでした。

このサラリーマン時代に不動産投資を開始しまして、

東京中心に4棟の木造アパートを取得後、会社を退職して2007年に専業大家業となりました。

現在は、大家業を営みながら、私の成功事例と学びをサラリーマンさんに伝...(続きを読む)

現在、私は家賃収入のみを資源として生活できています。

この様なレベルのみで成功した今だから言える必勝パターンをお伝えします。

前職はカメラメーカーに勤務していたサラリーマンでした。

このサラリーマン時代に不動産投資を開始しまして、

東京中心に4棟の木造アパートを取得後、会社を退職して2007年に専業大家業となりました。

現在は、大家業を営みながら、私の成功事例と学びをサラリーマンさんに伝...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

住宅ローンを考えよう~家が欲しいだけなのか、家での楽しい生活が欲しいのか

モノが欲しいのか、そうでないのか? 人間ですから、物欲はあります。 男性でしたら車が欲しかったり、PC関係が欲しかったり、たまに「もう一人のパートナー」が欲しい人もいたりします(苦笑) 女性でしたら、洋服やジュエリーなど、でしょうか? ですから、「家が欲しい」という言葉には少し真剣に考えたいと思います。 住宅展示場、それはまさに「開けたらいかん扉」? 私も家を建てましたが、ごく普通の人...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

老後資金(4)リタイア時の貯蓄はいくら必要か?(山下FP企画・西宮)

2回にわたって、老後の生活費と介護費用について お話ししましたが、それではそれらへの備えとして リタイア時にいくら貯蓄があれば良いのでしょうか。 結論から申し上げますと、 リタイア時の必要貯蓄額は、 老後の費用総額と収入総額との差額になります。 リタイア以降の主な費用や収入には、 具体的には次のようなものがあります。(数字は試算用であり、各ご家庭により異なります。) (費 用)...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金(2)老後の生活費はいくら必要か?(山下FP企画・西宮)

生命保険文化センターの調査(2013年)によると、 老後の夫婦二人の最低限の生活費は 一か月あたり約22万円、 ゆとりある生活費は約35.4万円となっています。 (ゆとりのための上乗せ額13.4万円の使途は、 旅行やレジャー、趣味や教養、日常生活費の充実などです。) また、65歳における平均余命から計算すると、 男性は84歳、女性は89歳まで生きることになります。 これらを前提...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅資金(8)頭金貧乏の悲劇(保険の見直し・山下FP企画・西宮)

住宅ローンの頭金が多いほど、 支払う利息が少なくなるので 有利なのですが、 だからといって 「手持ちの資金を全部使い切ってしまうのは厳禁」 です。 私のお客様でも、 利息を支払うのが もったいないからといって、 有り金を全部つぎ込んだ後で、 「困りました」と 相談に来られた方が いらっしゃいました。 新築した家の窓ガラスが. 突発的な事故により 割れてしまったそうなのですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

老後資金の貯蓄必要額を公的なデータで確認しよう-2

前回記述文これらを考慮しますと、現時点で目標とする額は、世帯主が男性の場合、65歳時点で高齢無職世帯の不足額61,560円×12ヶ月×30年=22,161,600円と算定されます。この数値を基に、収入は、40歳、50歳、59歳の時にお手元に届く「ねんきん定期便」を読み、将来を推計ください、収入が不足するのであれば、その額に30年を乗じた額が追加目標になり、将来の支出額を多めに考える場合には、その額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1,005件中 301~350 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。