「年金」を含むコラム・事例

3,326件が該当しました

3,326件中 751~800件目

シニアの資産運用 自分で作る保有コストが安いバランスファンド

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

日経平均が20,000円を回復し、東証時価総額が終値ベースで600兆円を超えるなどバブルの再来が囁かれるなか、NISA等投資に関する新制度も相まって、主要証券10社の預かり資産が2014年度末で297兆円となり、都市銀行の預金残高303兆円に迫っていると報道されています(日経新聞5月13日朝刊より)。著者は投資に回る資金が増えるのは良いことと捉えています。NISAではバランスファンドが好調、ラップ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

個人情報流出を防ぐ方法(ウイルスメール開封、流出)

こんにちわ。 今日は「個人情報流出を防ぐ方法」を考えます。 日本年金機構で職員の端末がサイバー攻撃を受け、約125万件の年金情報が外部に流出しました。 公的機関では最大規模の事故だそうです。 新聞にはこう書かれています。 全文はこちら→ クリック (無断転載や無断複製禁止) 中沢努 「人間としてのコンプライアンス原論」の内容をコラム用に書き換え ※ これは、弊社が行っている教育やコン...(続きを読む)

- 中沢 努

- (経営コンサルタント)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

公的介護保険制度について

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

60代後半 40.7%の就業

年金をもらいながら働く人が増加しているようです5人に2人の60代後半の方が働いているとのこと。流通 介護 製造業で多いようです。 神戸 大阪 名古屋の医療系求人サイト マッチングメディカル 歯科医院 介護 福祉 求人情報 求人申し込みは 株式会社プレスクリエイト迄 美容室・ヘアサロン検索サイト ビーヨ 美容室、ヘアサロン検索サイト ビーヨ 美容師 理容師 エステティシャ...(続きを読む)

- 中井 雅祥

- (転職コンサルタント)

シニアの資産運用 米国には債券のパフォーマンスに連動するETFがあります

前回は、主に株式のパファーマンスを示すインデックスを紹介しました。国内債券のインデックスは、NOMURAボンド・パフォーマンス・インデックスが有名です。野村証券金融市場調査部が公表しています。1986年に公表され、すでに15年経過、債券を国内債券運用のインデックスとし企業年金運用分野や公的資金運用分野を中心に多くのファンドのベンチマークとされています。 海外の債券のインデックスとして、日本...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

共済年金ガイドブック

共済年金は今年10月に厚生年金に統合されます。どの様になるのか?どの様に対処したら良いのか?

「共済年金ガイドブック」を読めばわかります。

A5サイズ、52ページ、500円(税別)です。10冊からご注文を承ります。

連絡先はinfo@fp-con.co.jp まで

共済年金は今年10月に厚生年金に統合されます。どの様になるのか?どの様に対処したら良いのか?「共済年金ガイドブック」を読めばわ...(続きを読む)

共済年金は今年10月に厚生年金に統合されます。どの様になるのか?どの様に対処したら良いのか?

「共済年金ガイドブック」を読めばわかります。

A5サイズ、52ページ、500円(税別)です。10冊からご注文を承ります。

連絡先はinfo@fp-con.co.jp まで

共済年金は今年10月に厚生年金に統合されます。どの様になるのか?どの様に対処したら良いのか?「共済年金ガイドブック」を読めばわ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

シニアの資産運用ETFの主なデメリットと東証上場ETFを売買高で選別

前回は米国と日本のETFマーケットの違いを説明いたしました。今回は日本市場=東京証券取引所に上場する投資信託=ETFを、一日の売買高により、選別いたしました。既にご紹介しました通り、ETFは分かりやすさ・低コスト・分散投資等々に優れた商品で、長期投資に優れた商品です。ただし、デメリットもあります。■ETFは通常再投資が出来ません。⇒シニアにはメリットにもなります。投資信託であれは、再投資口を選ぶと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ファイナンシャルプランナーなんて、本当に価値あるの?~保険ショップに行く前に、あなたに読んで欲しい~

生命保険の見直しだけならば、ファイナンシャルプランナーなんて意味ない! 今や、生命保険の見直しをしてもらおうと思えば、知り合いの代理店の人や、保険会社の人、FP紹介サービス(金券ももらえる場合もあるし)や、大手保険ショップで、できてしまいます。 しかも、この見直し相談は、基本的に「無料」です。 そして、あなたは、「無料」で、生命保険に関する「情報」を手に入れることができます。 ただし、あな...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

老後資金(4)リタイア時の貯蓄はいくら必要か?(山下FP企画・西宮)

2回にわたって、老後の生活費と介護費用について お話ししましたが、それではそれらへの備えとして リタイア時にいくら貯蓄があれば良いのでしょうか。 結論から申し上げますと、 リタイア時の必要貯蓄額は、 老後の費用総額と収入総額との差額になります。 リタイア以降の主な費用や収入には、 具体的には次のようなものがあります。(数字は試算用であり、各ご家庭により異なります。) (費 用)...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

公務員特有の「共済年金」が今年10月に無くなります

公務員特有の「共済年金」が今年10月に無くなります(厚生年金に統合される) 公務員の年金はこれからどうなる? この本を読めばわかります⇒ 給与削減・退職金削減に備えた公務員のためのお金の貯め方・守り方 岡崎 謙二http://www.amazon.co.jp/dp/4434177532/ref=cm_sw_r_tw_dp_kxxpvb1ZQTW4Z (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

「共済年金ガイドブック」完成しました

今年の10月に共済年金が厚生年金に統合されます。ではいったいどのように変わり今後どのようにしたらよいのかFP視点で書き上げました。A5サイズで52ページ定価500円(税別)です。必要なかたはぜひお声掛けください。(続きを読む)

今年の10月に共済年金が厚生年金に統合されます。ではいったいどのように変わり今後どのようにしたらよいのかFP視点で書き上げました。A5サイズで52ページ定価500円(税別)です。必要なかたはぜひお声掛けください。(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

老後資金(1)社会保障は給付減・負担増の方向へ(山下FP企画・西宮)

日本の社会保障制度は、 少子高齢化で給付減と 負担増の方向に向かっています。 具体例を挙げますと、 少子高齢化に対応して 年金の支給額を調整する「マクロ経済スライド」という仕組みが 2015年度より適用されました。 また、現在65歳である年金の支給開始年齢を 68歳から70歳程度まで引き上げる案も検討されています。 厚生労働省は、昨年6月に、「財政検証」を公表しました。 それによ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

公務員特有の「共済年金」が今年10月に無くなります

公務員特有の「共済年金」が今年10月に無くなります(厚生年金に統合される) 公務員の年金はこれからどうなる?この本を読めばわかります⇒給与削減・退職金削減に備えた公務員のためのお金の貯め方・守り方 岡崎 謙二http://www.amazon.co.jp/dp/4434177532/ref=cm_sw_r_tw_dp_kxxpvb1ZQTW4Z(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

国の借金1053兆円 やばい

財務省は8日、2014年度末の「国の借金」が前年度末より約28兆円増えて1053兆3572億円となったと発表した。高齢化による医療や年金といった社会保障費の伸びなどを背景に、過去最大を更新。今年4月1日時点の人口推計(1億2691万人)で割ると、国民1人当たりの借金は約830万円となります。 これからも減ることがないでしょうから、今後日本はどうなるのでしょうか? すぐに破たん(デフォルト)は...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

シニアの資産運用はコストと手間の観点からご自身で行うのがベストです。

シニアの方が金融機関に相談に行かれると、現役時代よりも収入が減少するので、大きな損失が出ないような、バランス型の投資信託を薦められることが多くなります。確かに、大きな損失を抱えない為にも、資産配分に留意して、ご自身のリスク許容度に合わせた、アセットアロケーション戦略が必要になります。と、同時に、コストが低い運用も考慮することが大切です。というよりも、低コスト運用は成功する秘訣でもあるからです。■ア...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的医療保険制度について

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公務員特有の「共済年金」が今年10月に無くなります

公務員特有の「共済年金」が今年10月に無くなります(厚生年金に統合される)公務員の年金はこれからどうなる?この本を読めばわかります⇒給与削減・退職金削減に備えた公務員のためのお金の貯め方・守り方 岡崎 謙二http://www.amazon.co.jp/dp/4434177532/ref=cm_sw_r_tw_dp_kxxpvb1ZQTW4Z(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

日本の資産と負債についてデータで確認。ニューズウィーク日本版を読んで。

先週発売された、ニューズウイーク日本版4月21日号に、1.「アベノミクス、景気回復の実感はいつ?」今も懐疑的な見方が多い阿部政権の経済政策が日本にもたらした「奇跡」 ピーター・タスカ(投資顧問会社アーカス・インベストメント共同創設者)私は、次のように常々思っています。欧州各国の失業率は軒並み2桁で、南欧諸国の若者の失業率は25%を超えています。それに比べ日本の失業率は一ケタで5%程度です。いくら新...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産形成に役立つ外貨建て生命保険の基本

![]() ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

公務員特有の「共済年金」が無くなります

公務員特有の「共済年金」が今年10月に無くなります(厚生年金に統合される)公務員の年金はこれからどうなる? この本を読めばわかります⇒ 給与削減・退職金削減に備えた公務員のためのお金の貯め方・守り方 岡崎 謙二http://www.amazon.co.jp/dp/4434177532/ref=cm_sw_r_tw_dp_kxxpvb1ZQTW4Z (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

インフレは来ない、元本割れは嫌」とお考えの方には国民年金基金がお勧め

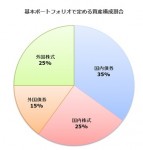

前回は確定拠出年金をお勧めしました。でも、投資信託等リスクがある商品での運用は嫌だとお考えの方もいらっしゃいます。また、インフレ・インフレと騒いでいるが、インフレは来ないと確信する方、インフレになっても1%程度であれば、リスクを取らない方が良い、またデフレの時代が来るとお考えのかに、お勧めしたいのが国民年金基金です。現在の年金制度体系を再掲します。国民年金基金は確定給付年金のため、予め決められた額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金形成にとても有利な確定拠出型年金を知る

前回のコラムで、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。★法案の趣旨は:企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後資金の資産形成と投資の基礎知識、資産配分とリスクについて

前回のコラムで、老後資金の目標額が設定された後に考えて頂きたいのが、ご自身のリスク許容度(通常は損失量)です。例えば、資産形成の期間単年度でも損失が出るのが「嫌」、元本保証を求めるのであれば、定期預金、日本の個人向け国債、等、限られた資産で運用しなければなりません。しかしながら、このようなリスクフリーと考えられている商品も、インフレリスクには弱いのです。それでも、日本の定期預金1年もの金利は、イン...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金の貯蓄必要額を公的なデータで確認しよう-1

本年から年金給付額の抑制を目的とした、年金の経済マクロスライドが始まり、合わせて過去に過剰に支払った特例分の減額も開始しています。また、アベノミクスの成功からインフレになる可能性も高くなり、金融商品への関心も高くなっています。ただ、売り手のデータは、販売商品があってのことですので、アンケートは「老後は不安を感じていますか」などの聞き方で、必要額も多めの例も多いため、将来必要な老後資金の目標を公...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

確定拠出年金の基本操作編

確定拠出年金の普及が進んでいます。メリットは自身で運用商品を選択できる所や、社会保険料や所得税の削減につながる所にあります。

ですが、ある日突然会社が制度を導入し急に将来の退職金について、自分で運用して行かなければならないという事も多く今後の為に確定拠出年金は自分でどのような事をしなくてはならないか?を知っておくと良いでしょう。

また個人型の確定拠出年金を活用してみたいがどのような操作が必要を知っ...(続きを読む)

確定拠出年金の普及が進んでいます。メリットは自身で運用商品を選択できる所や、社会保険料や所得税の削減につながる所にあります。

ですが、ある日突然会社が制度を導入し急に将来の退職金について、自分で運用して行かなければならないという事も多く今後の為に確定拠出年金は自分でどのような事をしなくてはならないか?を知っておくと良いでしょう。

また個人型の確定拠出年金を活用してみたいがどのような操作が必要を知っ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

3,326件中 751~800 件目

「確定拠出年金」に関するまとめ

-

確定拠出年金(401k)の運用方法を学んで自分の力で年金額を増やしましょう!

最近多くの企業で導入されている確定拠出年金(401k)。いきなり確定拠出年金の導入が決まって、慌しく運用を始めてしまった方いませんか?せっかく確定拠出年金の運用をすることになったのですから、運用時の注意点や確定拠出年金のメリット、節税方法方法を理解して年金額を増やしましょう。 多くの専門家がオススメしている確定拠出年金(401k)。自分で資産を増やせるチャンスです!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。