「手続き」を含むコラム・事例

2,649件が該当しました

2,649件中 651~700件目

帝王学講座が取材されました!その理由とは?

帝王学講座が最近、注目を集めており、各種メディアからの取材が増えています。 Q:なぜ【帝王學】では、『易経』までも学ぶのか? 『当たるも八卦(はっけ)、当たらぬも八卦(はっけ)』とはよく言ったもので、 未来を読み当てることはとても難しいもの。 しかし【時の流れ】を読み解き、天のメッセージを受け取るためにも 必要なものとして64種類の卦を使っての分析が4,000年以上前から行われています。 ...(続きを読む)

- 中野 博

- (経営コンサルタント)

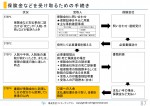

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

Kindle ダイレクト・パブリッシングで出版中の方、消費税が適用開始になります。

![]() 2015 年 10月1日より、Kindle ダイレクト・パブリッシングで書籍など、

出版中の書物は日本在住の読者に販売されるすべての電子書籍に8%の消費税が適用されます。

特にお手続きは必要ないようだが現在出版者が出版している出版物は

この変更の影響を受ける可能性がある。

10月1日から、Amazon.co.jp 向けの希望小売価格の設定が全て税込み価格で表示される。

販売時点の希望小売...(続きを読む)

2015 年 10月1日より、Kindle ダイレクト・パブリッシングで書籍など、

出版中の書物は日本在住の読者に販売されるすべての電子書籍に8%の消費税が適用されます。

特にお手続きは必要ないようだが現在出版者が出版している出版物は

この変更の影響を受ける可能性がある。

10月1日から、Amazon.co.jp 向けの希望小売価格の設定が全て税込み価格で表示される。

販売時点の希望小売...(続きを読む)

- 小菅 太郎

- (ITコンサルタント)

障害を持つ子供にお金を残す場合に注意すべきこと

ファイナンシャルプランナーの柴垣です。 先日、自治体からの依頼で障害を持つ子供の親御さんを対象に、親亡き後のお金の問題について講演をしてきました。 そこでも少しお話ししましたが、障害を持つ子供にお金を残すために信託などを活用して「成年後見人を付けないお金の残し方」を行っている、もしくは、行おうとしている方は、その方法では結局成年後見人をつけざるを得ない状況になってしまうかもしれま...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

保険料の払い込みが困難になったとき

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「住宅ローン」審査の基本

住宅を購入する際、住宅ローンを利用する方が多いと思います。ここでは住宅ローン審査についての一般的なお話をさせていただきます。実際には金融機関によって審査(基準や結果)は異なる点が多いため、審査をしてみなければ分からない面もあります。ご参考までにお役立ていただければ幸いです。

ヒト・モノ・カネ売買契約や工事請負契約の後で住宅ローン審査が通らないとなると、ご自身の計画やそれまでの手続きが無駄になっ...(続きを読む)

住宅を購入する際、住宅ローンを利用する方が多いと思います。ここでは住宅ローン審査についての一般的なお話をさせていただきます。実際には金融機関によって審査(基準や結果)は異なる点が多いため、審査をしてみなければ分からない面もあります。ご参考までにお役立ていただければ幸いです。

ヒト・モノ・カネ売買契約や工事請負契約の後で住宅ローン審査が通らないとなると、ご自身の計画やそれまでの手続きが無駄になっ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

個人向け国債(変動10年)

「個人向け国債」をご存知ですか?また、商品内容を正確に理解していますか? 個人向け国債には、金利が満期まで変わらない固定金利タイプの3年満期と5年満期があります。そして変動金利タイプの10年満期があります。ここでは「個人向け国債(変動金利型、10年満期)」を中心に解説を致します。(金利と期間以外の仕組みは固定金利型も同様です。) 個人向け国債(変動10年)●購入手数料 : なし●購入金額 : 1...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

4年前に考えていた「FPが街の魅力作りをお手伝いする」ということ

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

相続税の計算方法(2015年1月~)

相続税法の改正により、2015年1月1日以後の相続について基礎控除額や税率等が変更されました。改めましてご確認いただければと思います。今後も改正される可能性がありますので、その点はご注意ください。 法定相続人と法定相続分相続分は遺言で指定することができますが、遺言な無い場合は相続人で話し合う(遺産分割協議)ことになります。その際の基準となるのが「法定相続分」です。その他、相続人が亡くなっていた場...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「NISA(少額投資非課税制度)」が変わります!(2016年~)

2014年にスタートし、2016年に制度が改正されます「NISA(少額投資非課税制度)」について、制度改正後のポイントも含めて、あらためて解説をしたいと思います。今後も制度が改正される可能性があります。ご注意ください。 NISA(少額投資非課税制度)とは?通常、株式や投資信託等から得られた配当金・分配金や譲渡益は課税対象(20.315%)となります。NISAは、NISA口座で購入した資産を対象に...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

注目!法人営業のあなた!10人中4人の社長が喜んで会ってくれる極秘ネタ発表!

中小企業のオーナー社長なら絶対に飛びついてくる極秘ネタを手に入れて、法人アポを簡単に取る自分になりませんか?

ここに法人と個人の支出は1円も変えずオーナー社長の役員社会保険料だけをガツン!と最大180万円(年間)削減できるノウハウがあります。

こんにちは、本森幸次です。

ストレートにお話します。

今からご紹介するのは既に300社以上で効果のあったオーナー社長の役員社会保...(続きを読む)

中小企業のオーナー社長なら絶対に飛びついてくる極秘ネタを手に入れて、法人アポを簡単に取る自分になりませんか?

ここに法人と個人の支出は1円も変えずオーナー社長の役員社会保険料だけをガツン!と最大180万円(年間)削減できるノウハウがあります。

こんにちは、本森幸次です。

ストレートにお話します。

今からご紹介するのは既に300社以上で効果のあったオーナー社長の役員社会保...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

「銀行口座(預金)」の種類・特徴

皆様、銀行口座(預金)はお持ちだと思います。実は銀行口座(預金)にも色々な種類があります。普通預金と定期預金だけではありません。ペイオフを気にされている方は、決済用普通預金をご存知でしょうか?預金もお考えに合わせて活用いただければと思います。尚、サービス内容や取り扱いは金融機関によって異なりますのでご注意ください。 普通預金・変動金利で満期がありません。・入出金は自由です。・通常、金利は定期預...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

「住宅ローン」の基本

住宅ローンについての基本的な解説です。お役立ていただければ幸いです。 返済方法 ・元金の減少が遅く、返済が進むにつれて元金分の比率が高くなる。 ・同じ返済期間の場合、元金均等返済よりも総返済額が多くなる。 ●元金均等返済 ・毎月の返済額(元金+利息)は返済が進むにつれて少なくなっていく ・当初の返済額は多く、元金の減少が早い。 ・同じ返済期間の場合、元利均等返...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

【配当金】株式数比例配分方式

NISA口座で株式を購入した際、配当金についても非課税となりますが、「株式数比例配分方式」を選択していた場合に限られます。 「株式数比例配分方式」は、株式の配当金の受取方法の一つです。「株式数比例配分方式」以外を選択していますと、配当金は課税(20.315%)されてしましますので注意が必要です。 今回は、「株式数比例配分方式」を中心に、配当金の受取方法についてお話をさせていただきます。...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

非居住者の銀行口座と日本国債等の扱い

お客様の多くは日本の居住者のため、気になりながらも銀行口座の扱いについては正式に調べておりませんでした。そこで、今回は複数の銀行に問い合わせいたしました。インターネット専業の銀行は調べておりません。 調べた結果、殆どのケースでこの扱いになろうかと思います。銀行名はこのコラムでは明示しません。 ロングステイなどで非居住者になる可能性のある方は、ご自身の口座がある銀行窓口でご確認ください。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

安全な保険会社の見分け方

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

2,649件中 651~700 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。