「金利」を含むコラム・事例

3,744件が該当しました

3,744件中 1801~1850件目

金融資産運用の見直し‐投資信託⑥

今日は、金融商品の勧誘広告の中身を冷静に分析する必要性があることを、投資信託を例にとって説明してみたいと思います。 ある一流大手銀行が現在実際に行っている投資信託への勧誘で、『定期預金と投資信託の組合せで資産運用を始めると、定期預金に非常に魅力的な金利を付けます』というのがあります。 投資信託には投資金額全体の50%以上を投資することと、選択できる投資信託が決まっていて、指定されたファン...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

スワップ取引の代表は、金利や通貨を交換する取引です

仕組み債等のプットオプションの危険さを訴えた後、先物取引をご紹介し、デリバティブ取引の最後は、スワップ取引を紹介いたします。 スワップ(swap)とは交換するとの意味です。スワップ取引も、取引時点で、現在価値の等しいキャッシュフローを交換する取引の事をいいます。代表的なものは、金利スワップと通貨スワップがあります。いずれも相対取引で、取引所取引は有りません。 金利スワップは同一通貨で異なる金利の支...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

先物取引の3つの目的と必要な理由

昨日は先物取引の仕組み等について述べました。では、先物取引がなぜ必要なのかを考えてみましょう。 先物取引を利用する目的は3つで、リスクを回避すること、投機目的、そして利ザヤを書くとのすることを目的とするものです。 リスク回避目的:ヘッジ取引とは 現物の価格変動リスクを、現物と反対の先物を売買することによって回避する取引のことです。 現物の値下がりリスクを回避するには先物を売り(売りヘッジ)、現...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「老後資金」より「住宅資金」が先決

一般的に「人生の3大出費」と言われるものがありますが、何かご存知でしょうか? それは「住宅資金」「教育資金」「老後資金」です。 この3項目は大きな出費となりますので、しっかりとした対策が必要となります。 でも、この手順を間違えると将来とても困ったことになるリスクがあります。 最近の個別相談のお客様で、生命保険での貯蓄をしておられる方がありました。 その内容は、終身保...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

10月のフラット35の金利が下がりました

住宅金融支援機構は先日、10月実行分の適用金利を発表しました。 返済期間が21年以上35年以下の場合の金利幅は1.88%~2.83%となっています。 (取扱金融機関が提供する金利で最も多いのは1.880%) 最低金利の1.88%は前月比0.01%の低下となりました。 また、返済期間が20年以下の場合の金利幅は1.60%~2.55%となっています。 (取扱金融機関が提供する金利で最も多いの...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

デリバティブは先物取引・オプション取引・スワップ取引のこと

昨日、一昨日と紹介しましたオプション取引を含むデリバティブ取引について、概略を説明致します。 デリバティブ(Derivative) とは、辞書を引くと、形容詞では1.(本源から)引きだした、派生的な、2.考え等独創性のない、新しいさの欠けた、意で、『名詞』は、派生物です。 金融界で使用する場合は、本来の金融商品(商品、金利、債券、株式、通貨等の原資産)から派生して生まれた、金融派生商品の事を指...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

金融資産運用の見直し‐投資信託⑤

今日は投資信託に限りませんが、本格的にリスク商品(元本保証のないもの)で資産運用をする際に必ずチェックして頂きたいポイントについて説明したいと思います。 ① 自分(家族)のライフプランに基づき、キャッシュフロー(資金繰り)表を作りましたか? ② 運用しようとする金額は、3か月分の生活費、最低でも5年以内にどうしても必要となる金額を除いていますか? ③ キャシュフロー表から、運用の際の目標...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

3年前から元金据置の利息だけの支払がもう払えなくなりそう

中小企業金融円滑化法(住宅ローン返済猶予法)により3年間は元金据置の利息だけを支払う形で住宅ローン破綻を回避してきた方々からの相談が増えています。 この中小企業金融円滑化法(住宅ローン返済猶予法)は当時の亀井静香大臣の提唱で2009年12月に法施行され当初は、2010年の3月までの時限立法とされましたが翌年には2011年の3月に延長され、更に2012年の3月まで再延長され更に2013年の3月まで...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

2013年4月以降、生命保険の保険料が上がる可能性が高い!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、2013年4月以降の生命保険料が上がる可能性 が高くなるというテーマでお伝えいたします。 金融監督庁は、生命保険の予定利率の基礎となる標準利率を 1.5%⇒1.0%に引き下げることを、9月4日に決定しました。 標準利率とは、保険会社が将来の保険金支払いのために備える 責任準備金を積み立てる際に使う利率。これ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

中小企業承継円滑化法の立法趣旨

第3章 中小企業承継円滑化法 第1 中小企業の事業承継における問題点 1 民法上の遺留分の制約 円滑な事業承継のためには,株式その他の事業用資産の後継者への集中が不可欠です。しかし,中小企業経営者の個人資産に占める自社株式及び事業用資産の比率は非常に高く,これら株式その他の事業用資産を後継者に集中させると,後継者以外の相続人の遺留分を侵害してしまうことが生じてしまいます。この場合に,後継者...(続きを読む)

- 村田 英幸

- (弁護士)

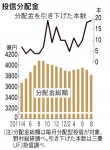

【時事解説:日経記事】「投信分配金の下げ相次ぐ 7・8月、…

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

日経電子版に、次のような記事が掲載されていました。

【抜粋開始】

http://www.nikkei.com/article/DGXNASGD2201T_V20C12A9MM0000/?dg=1

資産運用会社が投資信託の分配金を相次いで引き下げている。分配金を減らしたファンドは7月が18本、8月は19本と前年同月のほぼ4倍に達した。世界的な金利低下や円高進行で運用益が減っていることが主...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

家賃でローンが返済できるは本当? 返済額+その他の費用で比較

広告に家賃で家が買える、家賃で住宅ローンが返済できる、等のキャッチコピーが有ります。家賃の設定と住宅ローンの返済額をイコールとした文言ですので、間違いは有りません。 今、手元にある文章で下記の表を付けているものが有ります。 住宅ローンで家が購入できるかのような配置です。確かに住宅ローンだけを比べれば、間違いではありませんが、持ち家はこの他に下記の様な費用が掛ります。賃貸はその他の費用は、懇親...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの返済負担率

住宅ローンの審査項目の一つに、返済負担率があります。 返済負担率は、年間返済額 ÷ 年収 × 100%で算出されます。 年収によって、返済負担率の上限が25% ~ 40%(金融機関によって基準は異なる) となり、借入金額の限度が決まってきます。 最近では、変動金利の実行金利は1%前後と超低金利になっています。 自分は変動金利で借りる予定だからといって、その変動金利の利率で 返済額を計算し...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

金融資産運用の見直し-投資信託②

前回は日本の投資信託の生い立ちに起因する問題として、販売会社が販売手数料を稼ぐ目的で、ちょっと見、魅力がありそうに見える投信を湯水の如く作ってきたので、投信の本数は多いが, 大半が短命で、投資家にとって魅力ある金融商品に育ってこなかった、と申し上げました。 最近になって、ネット証券の参入や、外国籍の投資信託が入ってきたことから、ようやく販売会社本位のスタイルが改まりつつあります。 でも、証券会...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

岡山県の不動産に、横浜に住んでいて東京の会社で働いているわ…

10年前に父親が亡くなり、 母親が相続した実家が岡山県にあります。 先日、岡山県の母から連絡があり この岡山県の相続した家にノンバンクの 不動産担保ローンが残っていて 利息が14%と高額なため 毎月の支払がキツイので娘であるわたしに 銀行から住宅ローンを組んでもらって 毎月の返済額を減らしたいとの相談をうけました。 早速、銀行へ相談したのですが、 わたしが神奈川県横浜市に居住していて、 東京の...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

離婚を乗り越え、再婚した妻は破滅型人間だった…

自動車整備工場を営む幸作さん(35歳)は、スナックでアルバイトをしていた陽子さん(39歳)と知り合い、 天涯孤独の人生にすっかり同情して結婚しました。 再婚だった幸作さんは、そのことも気にせず嫁に来てくれたことに、初めは感謝していたのですが・・・・・・。 私は、もともと車好きで、趣味が高じた形で知人の自動車整備工場で働いていました。26歳のとき、そこの社長の従妹と知り合い、最初の結婚をしま...(続きを読む)

- 岡野あつこ

- (離婚アドバイザー)

インフレ・円安対策のための外貨建て金融資産

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のメルマガは、インフレ・円安対策のための外貨建て金融資産 についてお伝えいたします。 日本の個人投資家が金融商品を選ぶポイントは「安全性」がトップ。 金融広報中央委員会がまとめた「家計の金融行動に関する世論調査」 によると、金融商品選択で重視しているのは、 1.元本が保証されている:30.3% 2.少額でも預け入...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

希望する住宅ローンタイプは、変動より固定を選ぶ人が増加!

希望する住宅ローンタイプは、変動より固定を選ぶ人が増加! 今月もフラット35の最低金利は3か月連続で2.0%を下回り、1.89%となっています。 住宅金融支援機構では、毎月民間の住宅ローン金利のどれを選んだのか? アンケート調査を実施していますが、平成24年7月発表の調査結果では、 変動金利53.2%、 選択型固定金利型は23.6%(10年固定が10.4%)と 横ばいなのに対し、全期間固...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

9/15(土) 馬込ハウジングギャラリー住宅相談会のお知らせ

少しずつ秋の気配を感じられるようになりましたが、

まだまだ暑い日が続いていますね。

熱いといえば、住宅展示場。

「低金利の今のうちに」

「消費税が上がる前に」

「住宅支援策が充実しているうちに」と、

住まいづくりを検討している方が多くいらしています。

秋は、住宅展示場でセミナー&相談会が多く開催されますが、

私たちも講師を担当させていただきます。

今週末は、馬込で住宅相談会を予定しています。...(続きを読む)

少しずつ秋の気配を感じられるようになりましたが、

まだまだ暑い日が続いていますね。

熱いといえば、住宅展示場。

「低金利の今のうちに」

「消費税が上がる前に」

「住宅支援策が充実しているうちに」と、

住まいづくりを検討している方が多くいらしています。

秋は、住宅展示場でセミナー&相談会が多く開催されますが、

私たちも講師を担当させていただきます。

今週末は、馬込で住宅相談会を予定しています。...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

9/11発売サンデー毎日「生保が売りたがらない得する保険」でコ…

本日、9/11発売のサンデー毎日の記事「生保が売りたがらない得する保険」でコメントしています。 取材では記者の方と1時間ほどお話しました。 「生保が売りたがらない得する保険」 の意味をいろいろ考えましたが、低金利の中で教育費や老後資金を積み立てて貯めるにはどんな方法がよいかというご相談を受けることも多いことから、積み立ててお金を貯めることができ実質的な利回りの高い保険商品を3商品ご紹介し...(続きを読む)

- 平野 雅章

- (ファイナンシャルプランナー)

金融資産運用の見直し-続き

前回、金融資産を運用する場合の一番大事なポイントとして、短期、中期で必要な資金は安全性と流動性を重視した運用をするようにお願いしました。安全性、流動性を重視すると、自ずと運用する金融商品は限定されます。収益性を重視した商品は、残念ながら安全性、流動性に問題があることはお分かりになるかと思います。短期は普通預金か短期公社債投信(MMF,MRF)、中期はネット銀行の定期預金か国債ぐらいしかないと思...(続きを読む)

- 西内 純

- (ファイナンシャルプランナー)

3,744件中 1801~1850 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。