「1000万円」を含むコラム・事例

781件が該当しました

781件中 401~450件目

資産運用のリターン(収益率)は、コストを考えて設定ください。

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

資産運用のご相談に与る際、お客様に期待するリターン(収益率)をお伺いしています。

最初にお答え頂く数値は、4%~5%程度のお答えが多く、次に3%、強気の方は7&程度をお考えに為っていらっしゃいます。皆様のイメージはどの程度でしょうか。

次に、リスク許容度をお伺いすると、多くの方は1000万円の投資で単年度100万円なら我慢できるのではとのお答えがあります。

このような場合、多くの場合リターンと...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

下落時は何年我慢すれば?

一般投資家の方で、今回の下落局面は初めての経験される方がいらっしゃいます。また、毎日のように株価が下がり、このまま奈落の底に落ちるのではと感じていらっしゃる方が大勢います。そこで、どれだけ我慢すれば良いのかを1970年~2010年の40年間のリターンで調べました。 1.日本株式は、この間で14回単年度のリターンがマイナスでした。継続してマイナスであったのは、2年間が2回、3年間が3回ありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

社会保障・税一体改革大綱の消費税と相続税に関する改正について

先月の2月17日に社会保障・税一体改革大綱について、閣議決定されました。大綱をザッと目を通しましたが、やはり目玉と言われた消費税の増税については、平成26年4月1日以降8%(消費税6.3%+地方消費税1.7%)に引き上げられ、平成27年10月1日以降は10%(消費税7.8%+地方消費税2.2%)に段階的に引き上げられる可能性が高まりました。この消費税率の引き上げに際して、「経済状況の好転」を条件と...(続きを読む)

- 三瀬 宏太

- (税理士)

省エネルギー性・耐震性を備えた良質な住宅用家屋とは

24年の税制改正法案が3月30日に成立して同日付で施行されました。住宅取得等資金贈与の特例については、24年1月1日に遡って適用されます。24年の住宅取得資金贈与については、非課税となる枠が省エネルギー性・耐震性を備えた良質な住宅用家屋を取得した方については、1500万円、一般の住宅を取得した方については1000万円となっております。省エネルギー性・耐震性を備えた良質な住宅用家屋がどういった家屋の...(続きを読む)

- 佐藤 昭一

- (税理士)

子どもができたら読む本『家計のやりくり 子育てのお金』

子どもにかかるお金がすべてわかる本

『家計のやりくり 子育てのお金』を執筆・監修しました!

しあわせ生活ガイド

「家計のやりくり 子育てのお金」(土屋書店)

http://www.tuchiyago.co.jp/books/life/life-baby/life_baby_000681.html

妊娠・出産おめでとうございます!

新しい命の誕生にパパ、ママをはじめご...(続きを読む)

子どもにかかるお金がすべてわかる本

『家計のやりくり 子育てのお金』を執筆・監修しました!

しあわせ生活ガイド

「家計のやりくり 子育てのお金」(土屋書店)

http://www.tuchiyago.co.jp/books/life/life-baby/life_baby_000681.html

妊娠・出産おめでとうございます!

新しい命の誕生にパパ、ママをはじめご...(続きを読む)

- (ファイナンシャルプランナー)

ライフネット生命の安さを検証する

テレビや雑誌で話題のライフネット生命の安さを検証してみました。

みなさま、ライフネット生命は、ご存じでしょうか?

インターネットを通じてのみ申し込みできる生命保険の会社で、既存の生命保険会社であれば、必ずあるはずの全国主要都市の営業所もありませんし、営業に携る社員もいません。

大幅に経費を削減する事で、保険料を他の会社の半分にする事を売りにして、伸びている会社です。

カンブリア宮殿で、特集を組まれ...(続きを読む)

テレビや雑誌で話題のライフネット生命の安さを検証してみました。

みなさま、ライフネット生命は、ご存じでしょうか?

インターネットを通じてのみ申し込みできる生命保険の会社で、既存の生命保険会社であれば、必ずあるはずの全国主要都市の営業所もありませんし、営業に携る社員もいません。

大幅に経費を削減する事で、保険料を他の会社の半分にする事を売りにして、伸びている会社です。

カンブリア宮殿で、特集を組まれ...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

国内債券における分散の方法

前回は、個別株式を購入する際の分散をご説明しました。今回は国内債券で分散を測るには、をご説明します。 ご承知とは思いますが、国内債券には為替リスクはありませんが、信用リスクも在り、流動性リスク、特に金利変動のリスクが有ります。海外債券や国内株式に比べ、リスクは低いのですが、その分リターンも少なくなります。私の持つソフトでの2009年の試算はリターンは0.9%、リスク(標準偏差)はあるとは言え3....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

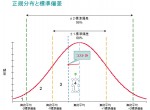

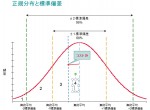

リスク許容度を測ることから始める分散投資

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

皆さまは、資産形成の際に、頭の中で定期預金は貯蓄、投資はリスク商品の身と御考えでは無いでしょうか。実は貯蓄と投資の区分は曖昧です。預貯金を流動性資産、債券を確実性資産、株式を収益性資産と分ける事も在りますし、リスクフリー(なし)商品、リスク商品という分け方も在ります

イメージ図は、

有効フロンティア:様々なリスク商品を組み合わせた場合の、同じリスクならリターンの高い組み合わせ、同じリターンなら、...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

1つの資産(外国債券)だけに投資する怖さ

昨日は、あのバッフェットさんも「まぐれ」かもしれない(じゃんけんの勝ち負けは運です)、成績が良くなるファンドマネジャーは選べないことを述べました。 では、どうすれば良いの! 一般投資家としては、損失をコントロールされるようお勧めします(私も一般投資家の人のです) このところ、数名の方から、銀行に勧められた投資信託で大きな損失が出てしまった、「どうしたら良いのか」というお問い合わせがありました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療保険の選び方⑩もったいなくないガン保険の話

ガン保険は、ガンにならない限りは掛け捨てです。

ガン保険は、果たして必要でしょうか?

最近の医療保険の多くには、高度先進医療特約がついていますので、もっともお金がかかる重粒子線治療、陽子腺治療などは 通算1000万円までは、保険会社が負担してくれます。

これらの治療は、自己負担で言うと一番大きなものになりますが、めったにお目にかからない治療でもあります。

もっともメジャーな治療として放...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

保有金融商品のパフォーマンスを確認しましょう

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

投資・資産運用をされた際に、自分が購入した投資信託等の成績は、良かったのかどうかが気になります。

100万円の投資で5万円利益が出た、良かった! 良かった!で終わらずに、どの程度良かったのかが解る一つのメジャー(測度)があります。それはシャープレシオです。

シャープレシオとは

投資・資産運用の際にリスク(不確実性)を取ります。そのリスク(標準偏差)に対して、そのり寸に対して、どの程度のリターン(...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

リスク許容度から資産配分を考える

昨日は、将来の目標とする金額を主体として、運用利回りとリスク許容度による資産配分を考えました。 今回は、リスク許容度をベースに資産配分にアプローチする方法をご紹介します。 例えば、お手元にある程度余裕資金(1,000万円)があり、この資金の活用する場合です。 この場合にお考えいただきたいのは 1. 運用期間はどれくらい 2. 例えば、1年、5年、10年・・・・等です 3. 次にその資金でどの程度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

必要運用利回りとリスク許容度で資産配分を考えましょう

![]() 資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

資産運用前回は、1万円から始める国際分散投資をお勧めしました。

あなたにとって、資産配分を考える決める要因はなにでしょう。

多くの方にお勧めしたいのが、目的達成に必要な金額を貯めるための収益率(期待リターン)と、単年度でどの程度の損失が出たら手仕舞いするのか=耐えられる最大の損失額の、二つの要素で資産配分を考える手法です。

期待リターンは何年後に幾らになっていれば良いのかから考えます。

1.元...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン完済が可能な場合でも、任意売却になるケースがあり…

住宅ローン完済が可能なケースでも任意売却になることがあります。 住宅ローン返済の滞納が6ヶ月以上続くと 債権者からは 競売にするか? 任意売却にするか? の通知が届きます。 その請求にたいして 返答をしなければ競売にかけられます。 売れる金額が住宅ローン残高を 上回るようであれば、 直ぐに売却して完済するのが良いでしょう。 そのほうがそのまま競売にするよりは 手元に売却金が残る可能性があります。...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

医療保険の選び方⑦高度先進医療

(≧▽≦)例えばですよ・・・

あなたの大切なご家族が、がんと診断されたとします。( TДT)タイヘンデス!!

医者「保険は利かないんですけど、すごーくガンに効く治療があります。陽子線治療っていうんですけど・・一回で200万円するんですけど・・ 」

がああああああんΣ(°д°lll)ガーン200万??

どうします??

そういう時に活躍するのが、高度先進医療特約だと思います。...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

死亡退職金の支給対象者が未定の場合の課税関係は?】

【相続税質疑応答編-9 死亡退職金の支給対象者が未定の場合の課税関係は?】 <事例> 株式会社甲の取締役Xがプライベートの旅行中の事故でこの度亡くなりました。 甲社は、退職金規定に基づいて、死亡退職金5000万円と死亡弔慰金1000万円 の支給を決定しました。 株式会社甲の退職金規定では、退職金の支給対象者を定めていないので 通常は、「ご遺族ご一同様」を対象に支給されます。 この場合の、課税...(続きを読む)

- 近江 清秀

- (税理士)

成年者の法定後見制度の概要

1 法定後見制度の概要 法定後見制度とは,本人が精神上の障害による事理弁識能力の低下を来している場合に,本人や一定範囲の親族等の申立てに基づき,家庭裁判所が本人の権利を保護する者を選任する制度です。 本人の判断能力の程度に応じ,もっとも重度である場合が後見(民法7条,838条以下),中程度の場合が保佐(民法11条,876条以下),もっとも軽度である場合が補助(民法15条,876条の6以下)...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と債務の共同相続

3 債務の共同相続 (1)可分債務 債務は債権を裏から説明したものですから,可分債権と同様に考えられ,金銭債務のような可分債務については,各共同相続人の相続分に応じて分割して帰属することになります(大決昭和5・12・4民集9巻12号1118頁)。 (2)不可分債務 不動産引渡債務のような不可分債務については,共同相続人に不可分的に帰属することになりますから,各共同相続人はその全部につき...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と債権の共同相続

2 債権の共同相続 (1)可分債権 貸金債権・普通預金債権・定期預金債権等の金銭債権は給付が可分である債権(可分債権)です。相続財産中に可分債権がある場合,複数の相続人間では,その可分債権は法律上当然分割され,各共同相続人が,その相続分に応じて権利を承継するのが原則です(最判昭和29・4・8民集8巻4号819頁)。 ア 貸付債権 【事例】において被相続人甲が会社に対して有する貸付債権は...(続きを読む)

- 村田 英幸

- (弁護士)

死亡保険⑤支払いが困難になった場合

貯蓄性の高い保険をご紹介しましたが、

このタイプの保険は、払込満了前に解約すると損になります。

支払いが困難になった場合の対応方法は、他にふたつあります。

①契約者貸付

自分の積立てた保険料から、お金を借りる方法です。

実質金利は1%程度になります。

ただ、貸付の金利としては、例として予定利回りが1.75%であれば、+1%の2.75%で返さなくてはいけません。

これがなぜ、実質金利1%として計...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

【相続税質疑応答編-8 死亡退職金は相続税が課税されますか? 】

<事例> Aさんは、株式会社Xの代表取締役であると同時に株式会社Yの 取締役会長でしたが、平成20年1月に死亡しました。 X社、Y社ともに諸般の事情により死亡退職金の金額がなかなか 決定できませんでした。 そのためAさんの相続人である妻Bさんは、死亡退職金については 相続税申告書に一切記載しませんでした。 その後、平成22年6月(Aさんの死後2年6ヶ月経過)にX社の 取締役会で、Aさんの死亡...(続きを読む)

- 近江 清秀

- (税理士)

続々とお申し込み。ありがとうございます!

昨日、公開しました、 講師をされている方に有益な情報。 =========================== 【講師必見!小冊子プレゼント】 講師の価値を高めて広める。 1,000万円プレーヤーへの具体的な3つのノウハウ。 研修/セミナー講師限定。 小冊子ダウンロード版、無料プレゼント。 http://proud-f.com/koshi/present.html ___________...(続きを読む)

- 星 寿美

- (経営コンサルタント)

住宅資金贈与非課税1000万円(家屋の取得)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

【講師必見!小冊子プレゼント】

【講師必見!小冊子プレゼント】講師の価値を高めて広める。1000万円以上プレーヤーへの具体的な3つのノウハウ。研修/セミナー講師限定。小冊子ダウンロード版、無料プレゼント。https://proud-f.sakura.ne.jp/koshi/present.html

現在、講師をされている方がよりご活躍するためのノウハウを無料小冊子にしました。名前とメールアドレスを入力するだけの簡単フォームからお...(続きを読む)

【講師必見!小冊子プレゼント】講師の価値を高めて広める。1000万円以上プレーヤーへの具体的な3つのノウハウ。研修/セミナー講師限定。小冊子ダウンロード版、無料プレゼント。https://proud-f.sakura.ne.jp/koshi/present.html

現在、講師をされている方がよりご活躍するためのノウハウを無料小冊子にしました。名前とメールアドレスを入力するだけの簡単フォームからお...(続きを読む)

- 星 寿美

- (経営コンサルタント)

住宅資金贈与非課税1000万円(身内からの取得)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税1000万円(床面積)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税1000万円制度の誤りやすいポイント

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税1000万円(国外の場合)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

スポンサーがついて民事再生手続により事業を再建した事例

○ スポンサーがついて民事再生手続により事業を再建した事例 A社は、携帯電話の部品を作る会社である。将来の新製品開発に乗り出したが、新製品は結局、思ったほど売上があげられず、新規の設備投資をした分だけ過剰な債務を抱えることとなった。 資金繰りに窮したA社は、民事再生手続の申立てを行うこととした。 申立てと同時に監督委員の弁護士が選任され、監督命令と弁済禁止等の保全処分が裁判所から...(続きを読む)

- 村田 英幸

- (弁護士)

住宅資金贈与非課税1000万円(申告を忘れた場合)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

事業承継に利用できる相続税と贈与税の特例

第4 事業承継に利用できる相続税と贈与税の特例 1 暦年贈与 暦年(1月1日から12月31日までの1年間)毎にその年中に贈与された価額の合計に対して贈与税を課税する制度です。贈与税の非課税財産に該当するものは贈与税の課税価格計算の基礎に算入しません。基礎控除額を超えた部分に対して以下の累進税率を乗じた金額を納付します。基礎控除額は110万円です。 基礎控除後の課税価額 ...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と相続税(相続税額の計算)

第2 相続税の計算方法 1 課税価格の計算 被相続人の全ての相続財産を集計し,非課税財産(相続税のかからない財産)を除き,課税財産を算出します。 各相続人等が取得した財産の価額 生命保険金・死亡退職金等 相続等により財産を取得した人が相続開始前3年以内に被相続人から受けた贈与財産 相続時精算課税制度の適用を受けた贈与財産 非課税財産 課税財...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と相続税(相続税法の近年の改正)

第6章 事業承継と相続税 第1 相続税法の近年の改正 1 概要 (1)平成21年度税制改正 ① 平成21年度税制改正において,中小企業の事業承継の円滑化を通じた雇用の確保や地域経済活力の維持を図る観点から,新しい事業承継税制である自社株の相続税の納税猶予制度,これに併せて株式等の生前贈与による事業承継を促進する観点から,贈与税の納税猶予制度を導入しました。 ② なお,非上場株式等に...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継における生命保険の利用

第3章 生命保険の利用 第1 事業承継における生命保険の利用 事業承継が問題となる中小企業の経営者(被相続人)の財産は、換金困難な非上場株式や切り売りしてしまうと事業の継続が困難となるような不動産で構成されている場合が多いです。このような場合には、相続人において納税資金の確保が問題となります。 納税資金の確保という観点から生命保険を利用することは、次の意味で有効です。第一に、生命保険金には...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継における後見制度の活用

第5章 後見制度 経営者が事業承継を考える場合というのは,一般にある程度年齢を重ねた段階であり,今後,病気等により,事業承継対策を行うことができなくなる事態も考えておかなければなりません。 また,事業承継対策には,高度な判断能力が要求され,判断能力が低下している場合には,せっかく築き上げた事業を他人に奪われてしまうことも起こりえます。 そこで,このような事態に備えて,後見制度の活用が検...(続きを読む)

- 村田 英幸

- (弁護士)

死亡保険④独身でも保険は必要??

独身であれば、あまり大きな死亡保障は不要ですが、医療の保障は一生涯のものがいいのではないでしょうか?

①医療保険

医療保険は、同じ質問が多いので、ブログでまとめました。

よければご参考にしてください。

なぜ終身払いより60歳払込が得なのか?などが分かります。

http://fanblogs.jp/hokenwakaru/

例:CURE LADY

保障:10000円/日 + 女性疾病 5000...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

住宅資金贈与非課税1000万円(土地の先行取得)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税1000万円(居住の条件)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与非課税1000万円(直系尊属の範囲)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

株主総会での株主構成による多数派工作

(6)株主構成による多数派工作 株式会社の重要な意思決定は株主総会で決まり,取締役会設置会社では経営方針を決める取締役の選任も株主総会で決まりますから,議決権ある株式の支配比率によって,会社の支配権が決まることになります。 なお,ある種類の種類株式に不利益を与える場合には,当該種類株式総会決議も必要となる場合もあるので,普通株式の株主総会での支配比率だけではなく,種類株式における支配比率にも...(続きを読む)

- 村田 英幸

- (弁護士)

財産をもらった人の所得が2000万円を超えた場合

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよ...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅資金贈与資金非課税1000万円(贈与者が死亡した場合)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

事業承継と相続財産の共有

第3 相続財産の共有 1 遺産共有の性質 相続人が数人あるときは,相続財産は,その相続分に応じて,相続人の共有状態となります(民法898条)。 この相続財産の共有の意味は通常の共有(民法249条以下)と同じであり(最判昭和30・5・31民集9巻6号793頁),実務もこれに沿って運用されています。ただし,遺産共有を解消するための裁判は,家庭裁判所における遺産分割審判であって,地方裁判所にお...(続きを読む)

- 村田 英幸

- (弁護士)

贈与税非課税1000万円制度の確定申告代行

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるように今から早めにご準備下さい。...(続きを読む)

- 佐藤 昭一

- (税理士)

民事再生のメリットとデメリット

(1) 債権者全員の同意が不要 民事再生の再生計画案可決の要件は、再生計画決議の出席議決権者の過半数かつ出席議決権者の議決権の総額の二分の一以上の同意ですから(民事再生法172条の3)、債権者全員の同意がなくとも、再生計画の認可、遂行が可能となります。 したがって、人数や債権額にもよりますが、再建に反対する債権者がいても再生計画を進めることができるというメリットがあります。 (2) 手続...(続きを読む)

- 村田 英幸

- (弁護士)

住宅資金贈与非課税1000万円制度の解説(贈与税非課税)

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

781件中 401~450 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。