「保障」を含むコラム・事例

2,230件が該当しました

2,230件中 551~600件目

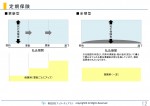

災害割増特約、傷害特約

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

(主契約はなし、特約は「災害割増特約」、「傷害特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

災害割増特約や傷害特約は、生命保険契約に付加する特約の一種で、不慮の事故や特定感染症で死亡したときに主契約の死亡保険金に上乗せする特約です。

全死因に占めるシェアが災害死亡は病気死亡より小さいので、災害死亡のみ保障対象に絞ることで、特約の保険料を割安にしています。また、一般の病死と比較...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

塾か?家庭学習か? 塾選び体験記 続編

先日寄稿した記事(塾選び体験記 我が家に合った塾選び)では、どの塾にするかという内容で書きましたが、そもそも塾がいいの? 家庭学習がいいの? というご相談をいただきましたので、続編をお届けします。 塾か家庭学習か? 一番気になるのは月謝 我が家の場合は家庭の事情(共働き)で、学童保育に変わる選択肢として、塾を選択したわけですが、親が家にいて子どもの勉強を見てあげているお母さんから、...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

社長ご存知ですか?マイナンバー制度は会社のリスクです!

社会保障・税番号制度、通称『マイナンバー制度』をご存知ですか?今年10月から通知が始まり、来年1月から施行されます。住民票を有する全ての者に、1人1番号のマイナンバーを付与し、効率的に情報を管理し、個人の情報が同一人の情報である事を確認するために活用されます。

制度3つの期待効果1:行政効率化・・・情報の照会や転記、入力などに要する時間の効率化2:公平公正な社会の実現・・・現在の状況を把握しやす...(続きを読む)

社会保障・税番号制度、通称『マイナンバー制度』をご存知ですか?今年10月から通知が始まり、来年1月から施行されます。住民票を有する全ての者に、1人1番号のマイナンバーを付与し、効率的に情報を管理し、個人の情報が同一人の情報である事を確認するために活用されます。

制度3つの期待効果1:行政効率化・・・情報の照会や転記、入力などに要する時間の効率化2:公平公正な社会の実現・・・現在の状況を把握しやす...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

TOEIC®初中級基礎単語444(730点レベル)

みなさん、こんにちは! 今日はTOEIC(R)初中級基礎単語の第444回目です。 単語は、毎日の積み重ねが大切です。600点レベルから730点レベルに移行しましたので、少しずつ難しくなってきますが、毎回約3~5単語ずつご紹介しますので、毎日コツコツと一緒にがんばりましょう! こちらの本を参考にさせていただいています:『TOEIC(R) TEST究極単語Basic 2200』(初中級の学習...(続きを読む)

- 伊東 なおみ

- (英語講師)

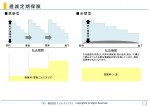

利率変動型積立終身保険

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

(主契約は「積立型終身保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

利率変動型積立終身保険とは、第一保険期間と第二保険期間とに分かれ、第一保険期間中は積立部分を主契約とし、定期保険(特約)や医療保険(特約)などの保障部分をセットした保険で、第二保険期間では、第一保険期間に積み立てた額を元に、終身保険に移行するため、何歳で亡くなっても、一時金で死亡保険金が支払われる...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

日銀の金融緩和により、貯蓄型保険のうまみがなくなる

1.保険会社の運用はどうなっている? 日銀が金融緩和によって大量の国債を買い入れるなか、国債の長期金利の低下が継続。 この長期金利の低下が、銀行預金に代わる個人マネーの受け皿となっていた貯蓄型保険に影響を及ぼしている。 生命保険は長期契約が基本。 保険会社の資産運用も長期に渡って損失を出さないような基準が求められている。 1997年~2000年にかけて7つの保険会社...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

日本人の平均余命と、ライフプラン作成のお勧め

社会が複雑化しグローバル化する中で、私たちが生活するうえでどの様なリスクがあり、それをどのように避けるのか、又は取っていくのかで、将来が変わります。それら主要なリスクを考えて参ります。我々生活者の最大の不確実性は、ご自身の生存年数です。このリスクは、ライフプランニングに欠かせませんが、現在の年齢から、平均ちとして、どの程度の寿命があるのかは、余命という概念で示されています。厚生労働省のホームページ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

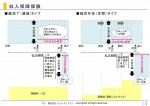

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生活保護と生活困窮者自立支援事業を考える~福祉FPのつぶやき

こんにちは、石川です。 アベのなんとかで、少しは懐が温かくなった人もいらっしゃるでしょうが、私が住んでいる高知県では、株や投資信託や変額保険で美味しい想いをした人ばかりでもなく、また、大企業のサラリーマンが多いわけでもなく、なんとなく「あまり変わらないなぁ」という閉塞感をもたれる人がほとんではないか、と思います。 というタイミングで、丁度高知新聞のインタビューがありましたので、家計...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

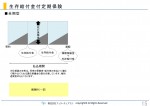

あなたの保障のニーズは?

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

インド特許法の基礎(第19回)~外国出願許可と秘密保持命令(1)~

インド特許法の基礎(第19回) ~外国出願許可と秘密保持命令(1)~ 2015年1月6日 執筆者 河野特許事務所 弁理士 安田 恵 1.はじめに 国防に関連する機密情報の国外流出を防ぐため,外国へ直接特許出願を行おうとする者に対して,外国出願許可(FFL: Foreign filing License)の取得を義務付ける国がある。インドもその一つである。インドに居住する...(続きを読む)

- 河野 英仁

- (弁理士)

高額療養費制度の自己負担限度額 平成27年1月1日から変更

てより本サイトのコラムでご紹介しています「高額療養費制度」の自己負担限度額が平成27年1月1日から所得に応じて見直しされました。(70歳未満の方が対象です)従来は、適用する所得区分は、住民税非課税の方、一般所得者の方、上位所得者の方の3段階でしたが、平成27年1月1日から下記の5段階に区分が変更になりました。① 年収約1,160万円~の方② 年収約770万円~約1,160万円の方③ 年収約370万...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

最近の三大疾病保険、支払い条件が緩和、さて保険料は?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 1.「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が登場してきた 私が2009年末に執筆した書籍「生命保険で損をしないための方法」やいろいろなWEB上でも、さんざん批判してきた 「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が出てきた。 従来の「三大(特定)疾病保障保険(特約)」の支払条...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

資産運用セミナー NISAにも活用できるトータルリターンで選ぶ投資信託

セミナーの進行は金融商品を販売しない「家計のホームドクター®」が質問にお答えしながら進めます。 ★概容 平成26年12月1日からトータルリターン通知制度が始まりました。これは、投資信託の勧誘に関し、これまで分配金利回りの高さを強調した販売が行われていたことの弊害を是正するために金融庁の肝いりで導入された制度です。一般投資家・生活者が投資信託を選ぶための重要な基準が明示された投資家サイドに立った政...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

賢い会社経営のための役員社会保険料削減・適正化について/大阪

こんにちは。キャッシュフローアドバイザーの本森です。

2014年11月12日に『第813回ビジネスフォーラム:賢い会社経営のための役員社会保険料削減・適正化セミナー』で講演してきました。

お忙しいところご参加いただいた経営者および経営幹部の皆様、誠にありがとうございました。

さて、平成16年から毎年増加している厚生年金保険料、今後も負担増が確実な健康保険料と介護保険料。

...(続きを読む)

こんにちは。キャッシュフローアドバイザーの本森です。

2014年11月12日に『第813回ビジネスフォーラム:賢い会社経営のための役員社会保険料削減・適正化セミナー』で講演してきました。

お忙しいところご参加いただいた経営者および経営幹部の皆様、誠にありがとうございました。

さて、平成16年から毎年増加している厚生年金保険料、今後も負担増が確実な健康保険料と介護保険料。

...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

生命保険はなぜ必要?

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

日本はこのままではやばい。日本国債が・・・

米格付け会社ムーディーズ・インベスターズ・サービスは、日本国債の格付けを1段階引き下げたと発表しました。 今回の引き下げにより、日本の格付けは、中国や韓国を下回り、イスラエルやチェコと並ぶようです。 格下げの理由はやはり、消費税再増税の先送りです。 ムーディーズは「急速な高齢化に伴い社会保障費が増大する中で、財政再建はさらに困難になる」と指摘していますが、まさにそのとおり。 このままでは日本の...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

競争激化の収入保障保険、見直しで保険料削減が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

意思決定の最適なタイミングとは?

消費再増税先送りなら…財政目標達成に黄信号 見込み税収1.5兆円減 大胆な歳出削減カギ http://www.nikkei.com/paper/article/?b=20141117&ng=DGKKZO79784830X11C14A1NN1000 解散総選挙が決まりましたね。 その最大の争点の一つが、「消費増税」と言われています。 私はこの総選挙は「消費増税という意思決定を...(続きを読む)

- 黒木 昭洋

- (ビジネスコーチ)

中小企業のための役員社会保険料削減・適正化について/大阪

こんにちは。キャッシュフローアドバイザーの本森です。

2014年11月12日に『第813回ビジネスフォーラム:賢い会社経営のための役員社会保険料削減・適正化セミナー』で講演してきました。

お忙しいところご参加いただいた経営者および経営幹部の皆様、誠にありがとうございました。

さて、平成16年から毎年増加している厚生年金保険料、今後も負担増が確実な健康保険料と介護保険料。日本の構造的な問題...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

2,230件中 551~600 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。