「保障」を含むコラム・事例

2,230件が該当しました

2,230件中 351~400件目

入院一時金をメインにした医療保険、ついに登場!

一般的な医療保険のメインの保障(主契約)は、入院した日数×日額給付金(5,000円や1万円)の入院給付金、 手術を受ければ入院日額の10倍や20倍の手術給付金が支払われる。 この保障に先進医療特約や三大疾病一時金、がん診断一時金などの特約を付加して契約するパターンだ。 ところが、実際の医療現場では、平均入院日数が毎年短くなってきているのが現状。 平成25年の一般病床の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

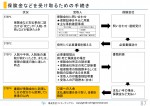

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

80歳以上1000万人に

総務省の人口推計によると80歳以上はなんと「1000万人」を超えたようです。 また65歳以上の高齢者人口は3384万人で人口に占める割合は26.7%となり過去最高を更新したようです。 団塊の世代がすべて75歳以上になり、これからますます高齢者が増えていきます。 そうなると社会保障の問題が… このままでは日本は衰退してします。なんとかしなければ!(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

医療保険選びは、ますます難しい時代に~オリックス生命の心変わりにみる保険業界~

2015年10月1日、生命保険会社が販売する医療保険は、まさに戦国時代に。

あのオリックス生命がついに「付帯サービス」を始めるのです。

今まで、オリックス生命はかたくなに「商品力」と「保険料(=価格)」で勝負します、と言いつづけて来ました。

その頑固さは業界のなかでも際立っており

「医療保険なんてそもそも不要だし、付帯サービスなんて要らないのでは。

どうしても医療保険が...(続きを読む)

2015年10月1日、生命保険会社が販売する医療保険は、まさに戦国時代に。

あのオリックス生命がついに「付帯サービス」を始めるのです。

今まで、オリックス生命はかたくなに「商品力」と「保険料(=価格)」で勝負します、と言いつづけて来ました。

その頑固さは業界のなかでも際立っており

「医療保険なんてそもそも不要だし、付帯サービスなんて要らないのでは。

どうしても医療保険が...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

保険料の払い込みが困難になったとき

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

増加傾向の疾病保障付の住宅ローン、注意点は?

1.住宅ローンは金利競争から「保障」競争へ 現状、住宅ローン金利は過去最低まで下がり、金融機関の競争は金利から「保障」に移ってきている。 マイホームを購入するとき、金融機関から「疾病保障付住宅ローン」を勧められる場面が増えてくるだろう。 この住宅ローンは、特定の病気になると住宅ローンの返済が免除されるのが特徴。 住宅ローンを組む際に「団体信用生命保険(団信)」に加入する人...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険料の払込期月と失効

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

保険契約を有効に継続させるために、払込期月までに保険料を払い込む必要があります。しかし、うっかり保険料の支払いを忘れたり、何らかの事情によって払込期月に遅れた場合、保障が切れないように、保険会社は一定期間、保険料の払い込みを待つことになっています。この期間を猶予期間といい、保険料の払込方法によって取り扱いが異なります。

払込猶予期間が過ぎても保険料の払い込みがない場合、保険種類や保険会社によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険に加入している全てのユーザーに、少しばかりの提案を

こんにちは、石川です。

久しぶりに生命保険の話をしてみます。

実は、とある私のユーザーに先日こんな風に訊かれました。

「石川さん、本当にあなたを信じていいの?」

ここだけ読んだら、私、単なる悪徳保険募集人ですが(苦笑)、実はこのフレーズの前には

「掛けたお金が増えて返ってくるって言うけれど、」

とい...(続きを読む)

こんにちは、石川です。

久しぶりに生命保険の話をしてみます。

実は、とある私のユーザーに先日こんな風に訊かれました。

「石川さん、本当にあなたを信じていいの?」

ここだけ読んだら、私、単なる悪徳保険募集人ですが(苦笑)、実はこのフレーズの前には

「掛けたお金が増えて返ってくるって言うけれど、」

とい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

なぜ「学資保険」に加入するのですか?

『学資保険に入ろう』 ではなく 『教育資金を準備しよう』子を授かった時、子が生まれた時、「学資保険に入ろう」と当たり前のように考える人か多いと感じます。私としては「教育資金を準備しよう」と考えるのが正解だと思っています。なぜならば、教育資金を準備するにあたって、学資保険が1番良い選択肢とは限らないからです。教育資金は住宅資金・老後資金とともに“人生の3大資金”と言われています。教育資金については、...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

4年前に考えていた「FPが街の魅力作りをお手伝いする」ということ

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

“恋愛ばなれ”は最大のチャンス

数年前から 彼女がいない男性、 彼氏がいない女性が 増え続けているのは 周知のこと 今や、 “恋愛できない”症候群は 社会問題に発展しています 以前、厚生労働省と 内閣府の調査で 「恋人がいない未婚女性」が 50~60%と相次いで発表され、 話題になっていましたよね (出典:厚生労働省 国立社会保障・ 人口問題研究所 「第14回出生動向 基本調査、 内閣府「結婚・...(続きを読む)

- 本井 優

- (恋愛アドバイザー)

妊娠中でも加入できる保険、通常分娩も給付対象となる保険

1.妊娠中に医療保険に加入すると・・・ 一般的には、妊娠27週目までに医療保険に加入しようと思えば、ほとんどの保険会社で子宮などの部位について「特定部位不担保」という条件がつく(28週目以降はほとんどの保険で保険加入はできない)。 この「特定部位不担保」がついた契約の場合、日本人の4人に1人が受けているといわれる帝王切開の手術に対して、保険金は支払われないのが一般的だ。 ところが...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

【遺族年金】万一の時に家族には…

![]() 一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「住宅ローン」の基本

住宅ローンについての基本的な解説です。お役立ていただければ幸いです。 返済方法 ・元金の減少が遅く、返済が進むにつれて元金分の比率が高くなる。 ・同じ返済期間の場合、元金均等返済よりも総返済額が多くなる。 ●元金均等返済 ・毎月の返済額(元金+利息)は返済が進むにつれて少なくなっていく ・当初の返済額は多く、元金の減少が早い。 ・同じ返済期間の場合、元利均等返...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入方法のバリエーション

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

社会保険(厚生年金・健康保険)の加入基準変更と 扶養の条件について考える

既に、新聞報道等もあり、健康保険や厚生年金の加入基準が平成28年10月から変更されることをご存知の方も多いと思います。 これを機会に働き方を扶養の条件を離れ、「世帯としてより多くの収入を得る」ことを考えてはいかがでしょう。 理由は、世帯収入として扶養の条件から外れることで増える可能性があるからです。 また、厚生年金と健康保険に加入することで、将来の収入増とリスクへの手厚い保障が為されるからで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

安全な保険会社の見分け方

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

怪我や病気で働けないリスクに備える保険

前回までで、生命保険の必要補償額の見直し、私的医療保険の必要性の低さを説明しました。 ただし、私も此の保険だけは加入したほうが良いのではないかと考え、お客様にお勧めする保険があります。それは所得補償保険です。 (大手企業は提携する保険会社と所得補償保険を準備されていました) ★ 所得補償保険は、病気やケガで働けなくなったときのための保険です。 病気やケガによる入院・自宅療養...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2,230件中 351~400 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。