「負担率」を含むコラム・事例

94件が該当しました

94件中 1~50件目

- 1

- 2

現在住宅ローンを組んでマンションに住んでいるが、新たに新築一戸建てを買いたい場合は…?

【質問】 数年前に新築マンションを購入した際に、住宅ローンを借り、まだ残高がありますが、新たに一戸建ての購入(土地を購入して建築)を考えています。 そこで、現在のマンションを投資の意味からも保有し続け、別途新たな住宅購入のためにローンを組むことはできますか? 【回答】 住宅ローンの利用は、自分自身が住むことが条件になっていますので、現在のままでは不可能です。 そこで、まずは今の住宅...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

住宅ローン借換え前にやってはいけない事は?

「近いうちに住宅ローンを借換えたい!」とお考えの方へ、借換え前に気を付けたい事をまとめました。 以前にお話した「住宅ローンの借換えが出来ないケースは?」に通じる部分もありますので、併せてご覧頂ければと思います。 住宅ローン借換え前にやってはいけない事 1. 転職・起業や独立 2. ローン返済の滞納 3. ローンを増やす 4. キャッシング枠を増やす 5. 繰上げ返済をする ...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

住宅ローンの借換えが出来ないケースは?

「住宅ローンの借換えを希望していたけれど、審査に通らなかった」という経験はありますか? こちらでは、どんな状況だと借換えが出来ない事が多いのかお話ししていきたいと思います。 1. 転職・起業したばかり 転職や起業、独立をして間もないタイミングで借換えをしようとすると、審査に通らない事があります。 その場合は最低でも1年は継続勤務をしてから、もしくは、給与明細6ヵ月分で審査可能な金融機...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

購入時とは違う!住宅ローン借換え時の審査基準

住宅ローン新規融資(住宅購入)の時と、借換えの時では審査基準が少々異なる事をご存知でしたか? 住宅ローン借換えの時は、担保評価(不動産評価)よりも個人評価を厳しくみる傾向にあります。 なぜかというと、基本的には不動産の建物部分は新築1年目から担保価値が徐々に下がっていき、 住宅ローン借換え時にはローンの残債よりも担保価値が低くなっている可能性がある為です。 担保評価を上回る融資をする可能性...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

死亡保険金を受け取ったとき

個人が死亡して受取人が死亡保険金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種...(続きを読む)

個人が死亡して受取人が死亡保険金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「住宅ローン」審査の基本

住宅を購入する際、住宅ローンを利用する方が多いと思います。ここでは住宅ローン審査についての一般的なお話をさせていただきます。実際には金融機関によって審査(基準や結果)は異なる点が多いため、審査をしてみなければ分からない面もあります。ご参考までにお役立ていただければ幸いです。

ヒト・モノ・カネ売買契約や工事請負契約の後で住宅ローン審査が通らないとなると、ご自身の計画やそれまでの手続きが無駄になっ...(続きを読む)

住宅を購入する際、住宅ローンを利用する方が多いと思います。ここでは住宅ローン審査についての一般的なお話をさせていただきます。実際には金融機関によって審査(基準や結果)は異なる点が多いため、審査をしてみなければ分からない面もあります。ご参考までにお役立ていただければ幸いです。

ヒト・モノ・カネ売買契約や工事請負契約の後で住宅ローン審査が通らないとなると、ご自身の計画やそれまでの手続きが無駄になっ...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

医療費の国際比較と国民負担について

回は医療費の動向と高齢者の負担について考えました。巷間言われている生活者の医療費と負担について国際比較資料を探し、日本の負担はどのレベルにあるのかを探りました。資料は、「厚生労働省医療保障制度に関する国際関係資料」から得ています。下図は、OECD加盟国の2012年医療費の状況です。■OECD加盟国の医療費の状況・総医療費の対GDP比が一番高いのはアメリカ合衆国で16.9%です。次いでオランダの11...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

簡単に知る、日本の年金

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

住宅ローンの審査に落ちてしまったら・・・。

ファイナンシャルプランナーの柴垣です。 当事務所には一度銀行に審査を断られた方や、不動産業者が提携する金融機関に断られた方からの住宅ローンの審査についての相談を受けることも多いです。 もし、住宅ローン審査に落ちてしまったが、もう一度審査に申し込もうとする場合にどういったことを確認すべきなのでしょうか。 ●年収負担率は大丈夫? 年収負担率とは1年間の住宅ローンの返済額が年収...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

最近流行りの「ラップ口座」、プロは利用しない!

ファイナンシャルプランナーが天職! BYSプランニング(http://www.bys-planning.com)の釜口です。 今回のコラムは『最近流行りの「ラップ口座」、プロは利用しない!』 1.ラップ口座が人気 日本の金融資産構成は非常にいびつだ。 60歳以上の人が金融資産総額の60%近くを保有している。 退職すれば、突然1000万円単位のお金が銀行預金に入り、「お金が増える方法を...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅ローンの審査に受かるには?

ファイナンシャルプランナーの柴垣です。 最近は今までになく低金利状態が続いていることもあり、住宅の購入を検討されている方、もしくは住宅ローンを申し込んだ方もいらっしゃるのではないでしょうか。 そういった方の中には、気に入った物件を見つけたが住宅ローンの審査に受かるかどうか不安。銀行の担当者に住宅ローンの審査に受かるどうかわからないと言われたなど、住宅ローン審査に不安を持たれている方がいるのは事...(続きを読む)

- 柴垣 和哉

- (ファイナンシャルプランナー)

先行き明るい人生を送りたい方へ

まりねえです。こんにちは。

今日は、ちょっと先のことを考えてみたいと思います。

諸説あるようですが、

『定年後、日本人の寿命が終わるまでに、必要な貯金は1億4千万円。

それだけのお金がないと老後は暮らせない。』

現在の日本の人口は1億2725万人。そのうちの65歳以上の方は3197万人。

65歳以上の人1人を、20―64歳2.3人が支えている計算です。

2025年には3657人。

65歳以...(続きを読む)

まりねえです。こんにちは。

今日は、ちょっと先のことを考えてみたいと思います。

諸説あるようですが、

『定年後、日本人の寿命が終わるまでに、必要な貯金は1億4千万円。

それだけのお金がないと老後は暮らせない。』

現在の日本の人口は1億2725万人。そのうちの65歳以上の方は3197万人。

65歳以上の人1人を、20―64歳2.3人が支えている計算です。

2025年には3657人。

65歳以...(続きを読む)

- まりねえ

- (スポーツインストラクター)

消費税アップ?ああ、いいよ前の値段のままで、と経営者がいってしまうことの危険性について

今日から消費税率が5%から8%にアップしますが、 経営者側としては、消費者に消費税分を含めて請求する立場にあるかと思います。もしあなたが例えば飲食業で起業を考えている場合、 「やっぱりお客さんの生活もきついだろうから、 消費税率がアップされても前の5%分の時の値段据え置きでいくか」、 なんて安易な考えをしてしまうと、 会社の存続自体が危ぶまれることもでてくる可能性があります。たった3%を請求す...(続きを読む)

- 恵良 健太郎

- (税理士)

消費税アップ?ああ、いいよ前の値段のままで、と経営者がいってしまうことの危険性について

今日から消費税率が5%から8%にアップしますが、 経営者側としては、消費者に消費税分を含めて請求する立場にあるかと思います。もしあなたが例えば飲食業で起業を考えている場合、 「やっぱりお客さんの生活もきついだろうから、 消費税率がアップされても前の5%分の時の値段据え置きでいくか」、 なんて安易な考えをしてしまうと、 会社の存続自体が危ぶまれることもでてくる可能性があります。たった3%を請求す...(続きを読む)

- 恵良 健太郎

- (税理士)

国債の破綻を回避するシナリオについて

前回のコラムで、財務省発行の「日本の財政資料」によって、世界最悪レベルの国債残高と、国債破綻がすぐには発生しないであろうことを説明しました。 それでも、絶対に破綻しないとは言い切れません。金融や財政には不確実性=リスクが付き物です。従って、破綻シナリオの勉強と、もし発生した場合の対処を考えてみます。 主に財務省が本年2月発表した「日本の財政関係資料」と日銀のDataを使用します。 常に、国債の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債の破綻の可能性について考える

前回は日本の政府及び自治体の債務残高が、平成26年度末に1,000兆円を超えることを財務省資料で説明しました。 この債務残高は対GDPで世界最悪のもので、2011,年にGDPの2倍を超え2014年では231.9%になります。 下記のグラフを紹介している財務省のコメントでも 債務残高の対GDP比を見ると、90年代後半に財政の健全化を着実に進めた主要先進国と比較して、我が国は急速に悪化しており、最悪...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン借り換えは、できることから始めておきましょう。

これから貯金したい女子必読の無料メルマガ配信中! 『マネー美人になる為の3箇条7日間メールセミナー』 こんにちは、1日3分マネーレッスン! 神戸のお金の専門家、ファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 住宅ローンの借り換えは、できることから始めておきましょう。 住宅ローンの借り換えは、手数料がかかります。場合によっては...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

消費税増税に備える家計費見直しの考え方

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「消費税増税に備える家計費見直しの考え方」 についてお伝えいたします。 消費税8%が目の前に迫ってきました。 実際に消費税が5%⇒8%の負担増額分と年収に対する負担率は、 ・年収300~400万円世帯:年間約7.1万円増(負担率5.4%) ・年収400~500万円世帯:年間約7.9万...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅ローン審査のポイント「返済負担率」

住宅ローンの審査項目の一つに、返済負担率があります。 返済負担率は、年間返済額 ÷ 年収 × 100%で算出されます。 金融機関や年収によって基準は異なりますが、返済負担率の上限は 25% ~ 40%となり、借入金額の限度が決まってきます。 例えば、3000万円の住宅ローンを35年返済で借入する場合、 変動金利(0.975%)ならば、毎月返済額 84,337円、年間返済...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

住宅ローンの審査について

住宅を購入する時に直面する住宅ローンの審査。ご相談内容の多いものをご紹介しておきます。 1 住宅ローンの審査のしくみは? 住宅ローンの借りる際、必ず審査があります。審査には2段階あり、仮審査から本審査へと進みます。 (1) 仮審査 仮 審査の中心は借入能力があるかどうかの判断です。完済時は何歳か、勤務状況はどうか、年収に対する返済額の割合が基準内か どうかなど、です。仮審査の内容は金融...(続きを読む)

- 藤 孝憲

- (ファイナンシャルプランナー)

年収1000万円世帯が狙われている!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「年収1000万円世帯が狙われている」というテーマを 取り上げさせていただきます。 消費税の増税が、まじかに迫ってきています。 2014年4月から8%、2015年10月から10%。 厚生年金の保険料についても、2017年まで毎年0.354%づつ上昇 (2017年度保険料率が18.3%...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅の適正価格はいくら?

住宅の購入を控えた方からのご相談をよく受けております。なかでも,「物件価格はいくらぐらいが良いか」というご質問が多く,販売する側と購入する側の立場の違いが垣間見れます。 まず,住宅ローン審査には,「総返済負担率」があります。これは,年収に対するすべての借入の年間返済額の割合のことです。年収のうちどのくらい借入が含まれるか見るもので,年収により総返済負担率が異なります。 例えば,フラット3...(続きを読む)

- 藤 孝憲

- (ファイナンシャルプランナー)

インフレ率と将来の物価と家計・貯蓄への影響、国の債務残高および住宅ローンの関係

アベノミクスでインフレターゲットを2%とする方針が語られています。 一方、私のコラムで3ヶ月に1回政府の債務残高を取り上げて紹介しています。また、金利は実質金利で確認することも紹介しています。これらの関係をインフレ率を任意の数値に変えることで、どの様になるのかを説明いたします。 表は、2012年末の物価を100とした場合、インフレ率によって現在から10年後の2023年に物価はどのようになるの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンを組む際の資金計画の考え方

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 消費増税前が買い時を考えて、住宅購入を検討する方が増えて きました。その傾向はFP相談にも見られます。 相談に来られる方も、住宅ローン相談が多くなってきています。 相談に来られる方は、 購入を前提とした「どこの銀行が一番金利が安いのですか?」 という質問が多いのですが、それよりも前に考えていただ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

日本国の借金997兆円(12月末) 今年度末(3月末)に1,000兆円超え確実

2月8日に財務省が平成24年12月末の国債や借入金などの「国の借金」が2012年12月末で997兆2,181億円になったと発表しました。年度末の3月末には1,016兆円という、1,000兆円の大台に乗る見込みです。 出所数値データ表は財務省ホームページ 1月21日に総務省統計局が発表した、平成25年1月1日の推計人口概算値は1億2,746万人で、前年同月比20万人の減少です。 従って、国民一人...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

配当所得の確定申告不要制度について

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよ...(続きを読む)

- 佐藤 昭一

- (税理士)

低い保険医療費で高い寿命等指標は良いのに生活満足度が低い国日本(平成24年版厚生労働白書より)

本日は、寿命と医療費及び、総合的な指標である生活満足度について考えたいと思います。 下図は1960年~2010年の保険医療支出とGDPの関係を見たものです。 保健医療支出(対GDP比)について、1960年から2010年までの推移を見ると、全体的に増加傾向にあります。これは、経済成長率の伸びよりも保健医療支出の伸びが上回っていることを示しています。 1980年以降、アメリカの医療費が急伸して最も高...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

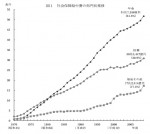

各国の比較をみると、社会保障について、低負担・高福祉サービスは成り立ちません。

前回は、所得の格差は大きいと感じる方の割合、格差解消の責任は政府にあると考える方、政府は貧しい人達への支援を減らすべきと考えている方等を紹介しました。今回も、平成24年版厚生労働白書から、失業に対する社会保障について紹介いたします。 白書では、各国の国民負担率を比べています。 ★国民負担率とは、税負担率と社会保障負担率を合わせたものを云います。2012年の国民負担率は、39.9%で、対GDP(国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

大手証券の取引手数料ネット証券への移行を進める手段?

10月末一週間を掛けてmyfundのポートフォリオを組み直しました。 私はBuy&Holdを旨とした運用をしていますので、株式の売買はとても少ないため、大手証券の手数料の高さを従来は気にしていませんでした。大手証券での株式の売買は数年ぶりです。証券口座は様々な理由により、3大証券+準大手とネット証券2社と取引しています。資産は多くないのですが、1999年に投資を再開(35年前にD証券に口座を作り...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの返済負担率

住宅ローンの審査項目の一つに、返済負担率があります。 返済負担率は、年間返済額 ÷ 年収 × 100%で算出されます。 年収によって、返済負担率の上限が25% ~ 40%(金融機関によって基準は異なる) となり、借入金額の限度が決まってきます。 最近では、変動金利の実行金利は1%前後と超低金利になっています。 自分は変動金利で借りる予定だからといって、その変動金利の利率で 返済額を計算し...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

住居の有無・ローンの有無で変わる世帯の貯蓄・負債現在高の状況

人生の中で最大の買い物不動産に関して貯蓄額と負債の家計に占める状況を、平成23年の総務省統計局家計調査から紹介します。 今回は全て2人以上の世帯の内、勤労世帯に関するデータを使用しています。 勤労世帯の持ち家率は平成23年では70%を超えています。持ち家率が最高であったのは平成20年で平成21年に急落した後、少しずつ低下しています。 住宅ローンを返済している世帯は、平成23年は35.9%前...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

銀行はあなたをどう見ているか?(個人編)

以前、「銀行は御社をどうみているか?(法人編)」をお届けしましたので、その流れで個人編についても書いてみたいと思います。 まずは貸出について。 法人の場合、現在の財務状況や資産状況もさることながら、事業としてどうなのか、そして代表者としてどうなのかが問われると書きました。 これは、原則個人の場合でもそんなに変わらないと思いますが、そもそも個人と法人では、顧客として発生する「収益」の額に大...(続きを読む)

- 真鍋 貴臣

- (ファイナンシャルプランナー)

現在の高齢者は家計上の:経済的勝ち組又は強者です。

平成24年高齢社会白書から、様々な高齢者の姿を紹介しています。 昨日は、高齢世帯の現状から、世帯構成と、年金給付等の所得に付いて紹介しました。 本日は、高齢世帯の資産に付いて紹介します。 昨日は一人当たりにすると高齢者世帯の所得は、現役世代と変わりません。と紹介しました。 白書の「世帯主の年齢階級別世帯人員一人当たりの1年間の支出グラフを見ますと、一番支出額が多いのは~29世代ですが、次に多いの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

賃貸マンションの入居審査について

皆様こんにちは。 アライバルの柳です。 今回のコラムのテーマは『入居審査』を取り上げたいと思います。 賃貸マンションを借りる時に必ず入居審査があります。 なぜ入居審査が必要なのかというと、 入居を希望している方は継続的に賃料を支払って頂ける方なのか、 または、契約内容を守って頂ける方なのかを見極める必要があるからです。 滞納や賃料が遅延してしまいますと、オーナーの資...(続きを読む)

- 柳 一幸

- (不動産業)

日本経済・社会保障の崩壊記事は本当に発生するのかを考える

年初の報道で、経済状況、消費税の導入と負担増、生産人口の減少による社会保障への影響等々で社会不安を煽る記事が多く掲載されていました。 その時期に、ある週刊誌の車内広告に引かれその週刊誌を購入しました。そこには少子化の影響で50年後の未来の惨憺たる予想が載っていました。 確かにその様な未来が来る可能性はゼロとは言えないと考えますが、50年後の我々の子供たちを育てる世代が、現代の課題・問題に手を打...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

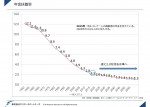

社会保障給付費の増加と国民負担率の国際比較

一昨日は国立社会保障・人口問題研究所のデータに基づき、結婚年齢や、結婚相手にどのような条件を考えているかをご紹介しました。

今回は、日本の社会保障費について、同研究所のデータ・報告に基づき、ご紹介します。

社会保障給付費の範囲はILO(国際労働機関)が国際比較上定めた社会保障の基準に基づいて決定されています。ILOでは以下の3基準を満たすすべての制度を社会保障制度と定義しています。

1.制度...(続きを読む)

一昨日は国立社会保障・人口問題研究所のデータに基づき、結婚年齢や、結婚相手にどのような条件を考えているかをご紹介しました。

今回は、日本の社会保障費について、同研究所のデータ・報告に基づき、ご紹介します。

社会保障給付費の範囲はILO(国際労働機関)が国際比較上定めた社会保障の基準に基づいて決定されています。ILOでは以下の3基準を満たすすべての制度を社会保障制度と定義しています。

1.制度...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的な教育ローンの活用を考えましょう

各金融機関でも、教育資金の借入ができますが、ここでは公的な教育ローンをご紹介します。 公的な教育ローンには国の教育ローン2種と財形教育融資があります。 ◎国のローンは、2種類あり日本政策金融公庫が取り扱っています(旧国民生活金融公庫から移行) 1.教育一般貸付 借入の要件は 一般教育貸付の融資額は、学生・生徒1人につき300万円以内 返済期間は、15年以内(交通遺児家庭または母子家庭の方は1...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

94件中 1~50 件目

- 1

- 2

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。