個人が死亡して受取人が死亡保険金を受け取った場合には、契約者・被保険者・受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税対象になります。所得税の対象になる場合、住民税も課税の対象となり、平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

国税庁のHPでは、契約者でなく、保険料負担者が誰であるかにより、税金の種類を決めていますので、今回は、契約者=保険料負担者を前提にして解説していきます。

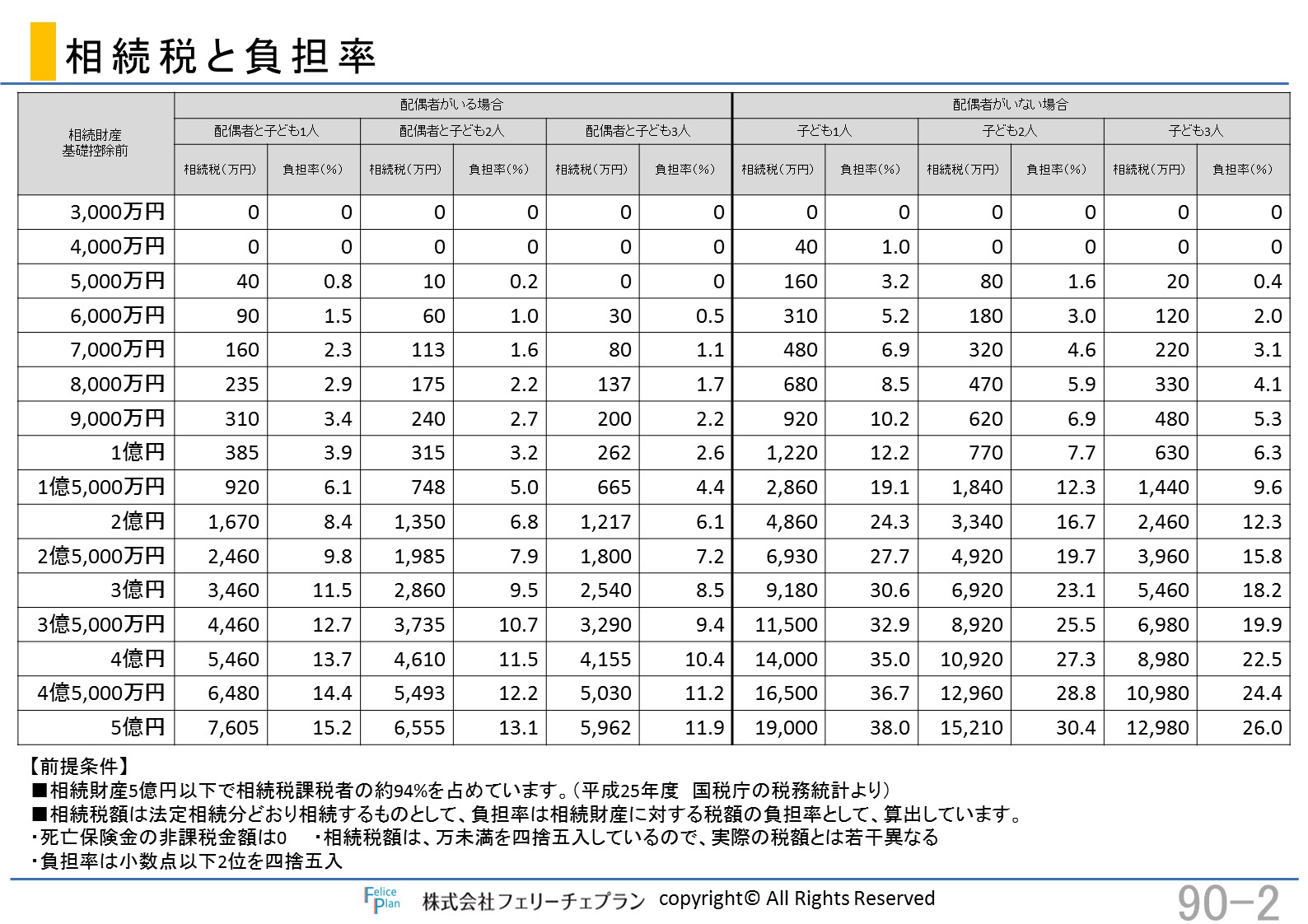

相続税

相続税が課税される契約形態は、契約者と被保険者が同一の場合です。

相続税とは、相続や遺贈によって、財産を取得した場合にかかる税金です。財産は大きく分けると、本来の相続財産とみなし相続財産の2種類があります。

本来の相続財産は、被相続人が生前に所有していた財産(預貯金、株式、不動産など)で、金銭で換算できる経済的価値がある財産です。それに対して、みなし相続財産は、本来は相続財産ではありませんが、被相続人の死亡を原因として相続人が受け取った財産です。この代表例が生命保険になります。つまり、生命保険は、民法では本来の相続財産ではありませんが、実質的には同様の経済的効果があることから、相続税法では相続財産に加算することになっています。ただし、相続税が課税される契約形態で、受取人が被保険者の相続人の場合、<500万円×法定相続人の数>までの金額が、相続税の計算上、相続財産に加算されない生命保険の非課税限度額となる税の優遇策があります。また、法定相続人には相続を放棄した人も含みますが、放棄した人が受け取った保険金には生命保険の非課税は適用されません。

また、死亡保険金を年金で受け取る場合は、年金支給初年は相続税の対象となるため、毎年受け取る年金(公的年金等以外の年金)に係わる所得税については、年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法により計算します。なお、年金を受け取る際には、 原則として<(年金の額-その年金の額に対応する保険料または掛金の額)×10.21%>で計算した所得税及び復興特別所得税が源泉徴収されます。ただし、年金の年額からそれに対応する保険料または掛金の額を控除した残額が25万円未満の場合には、源泉徴収されません。

所得税

所得税が課税される契約形態は、契約者と受取人が同一の場合です。

所得税法では、その性格によって所得を10種類に区分していますが、受け取りの方法により、一時所得又は雑所得として課税されます。

死亡保険金を一時金で受け取った場合:一時所得

死亡保険金を一時金で受け取った場合には、一時所得になります。

一時所得の金額は、その死亡保険金以外に他の一時所得がなければ、受け取った保険金の総額から既に払い込んだ保険料または掛金の差額が50万円以内の場合は、非課税となります。50万円を超える場合は、特別控除(50万円)の適用があり、さらにその金額の2分の1が非課税になる税の優遇策があります。一時所得の金額を、他の所得と合算して、総合課税の対象となります。

相続税対策として、相続税課税パターンとなる『契約者=被保険者』に契約形態にしなくてはならないのですが、もともと相続税の基礎控除以上の財産がある方は、非課税枠を超えて保険金がおりてくることによって、さらに相続税率が上がってしまうことがあります。そのときに、活用するのが、「所得税(=一時所得)」課税パターンの『契約者=受取人』の契約形態にする方法です。『契約者=受取人』で、被保険者が死亡した場合は、相続税はかからず、一時所得の計算式が使えます。

つまり、受け取った保険金から、生前に支払った保険料と50万円を引き、その残りをさらに2分の1した金額に、所得税がかかる決まりになっているので、相続税がかかる場合より、支払う税金がかなり少なくなることがあります。所得税と住民税を合わせた最高税率は55%ですが、税金がかかる金額が2分の1になるので、実質的な最高税率は27.5%になります。そのため、相続税の税率がこれより高い場合は、生命保険金が相続税の非課税枠を超える部分については、「所得税(=一時所得)」課税パターンになるように契約形態を工夫すると、節税につながります。目安としては、法定取得財産が5,000万円を超える場合です。

死亡保険金を年金で受け取った場合:雑所得

死亡保険金を年金で受け取った場合には、公的年金以外の雑所得になります。

雑所得の金額は、その年中に受け取った年金の額から、その金額に対応する払込保険料または掛金を差し引いた金額です。なお、年金を受け取る際には、原則として<(年金の額-その年金の額に対応する保険料または掛金の額)×10.21%>で計算した所得税及び復興特別所得税が源泉徴収されます。ただし、年金の年額からそれに対応する保険料または掛金の額を控除した残額が25万円未満の場合には、源泉徴収されません。

贈与税

贈与税が課税される契約形態は、契約者、被保険者、受取人がすべて異なる場合です。

また、死亡保険金を年金で受け取る場合は、年金支給初年は贈与税の対象となるため、毎年受け取る年金(公的年金等以外の年金)に係わる所得税については、年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法により計算します。なお、年金を受け取る際には、原則として<(年金の額-その年金の額に対応する保険料または掛金の額)×10.21%>で計算した所得税及び復興特別所得税が源泉徴収されます。ただし、年金の年額からそれに対応する保険料または掛金の額を控除した残額が25万円未満の場合には、源泉徴収されません。

贈与税は、相続税や所得税と比較して、高い税率のイメージがありますが、個人の死亡時ではなく、生存時で贈与税を上手に活用することによって、相続税の節税にもつながります。

「所得税(=一時所得)」課税パターンの『契約者=受取人』の契約形態にする方法の場合、保険料の原資を被保険者から契約者への生前贈与により実行すると、被保険者の相続財産の減少による相続税率の引き下げの効果も得ることができます。贈与税の基礎控除である110万円にこだわらず、現在の相続財産をもとに計算した相続税の負担率と贈与した場合の贈与税の負担率とを比較しながら、贈与額を決定することが重要です。

ここがポイント!

死亡保険金を受け取った場合は、契約形態によって相続税、所得税、贈与税のいずれかの課税対象になり、税の優遇策も異なります。

税金のことを知らなかったばかりに、せっかく加入した生命保険の機能が十分発揮できなかったり、多額の税金を支払うなど損をしてしまうといったことがないように、加入時の契約形態の設定には十分注意することが大切です。

(2005.1.30公開 2015.10.12更新)

このコラムに類似したコラム

生命保険を使った保険料生前贈与プランの効果と注意点 釜口 博 - ファイナンシャルプランナー(2017/02/03 15:18)

孫への生前贈与に個人年金保険 大泉 稔 - 研究員(2015/04/07 06:52)

【相続】「夫婦同時死亡の推定」と生命保険金 大泉 稔 - 研究員(2022/05/25 09:51)

【相続・講演会】相続に活かす生命保険の基本的な考え方(再掲) 大泉 稔 - 研究員(2022/04/23 22:53)

【相続】相続対策に会社を設立⇒死亡退職金や弔慰金 大泉 稔 - 研究員(2022/04/20 19:00)