「養老保険」を含むコラム・事例

116件が該当しました

116件中 1~50件目

お宝保険を切り替え提案されたら、きっぱり断る!

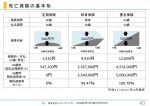

1.マイナス金利は保険商品にも影響1.マイナス金利は保険商品にも影響 国債の運用が中心の生命保険会社は、日銀のマイナス金利政策を背景に利回りの確保が難しくなり、予定利率の引き下げや、貯蓄型保険の販売中止などに追い込まれているが現状だ。 そんな現状の中、50代~60代の契約者向けに「個人年金保険」に切り替え提案をする生保営業がかなり多くなってきている。 2.お宝保険は保険会社に...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ライフプランの作成方法[インタビューコラム]

ライフプランに必要な3つの要素 ―――改めて、ライフプランを立てたいと思います! 「簡易な方法もありますが、〝あなたのライフプラン〟をしっかりと立てるためには、3つのものが必要です。『ライフイベント表』『キャッシュフロー表』『バランスシート』です」 ライフイベント、キャッシュフローの順で表を作成 ―――作成に順番はありますか? 「最初にライフイベント表、その後でキャッシュフロー表を作...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険5

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

バブル崩壊後の平成5(1993)年以降、長引く低金利や株安によって保険会社の運用成績は悪化。予定利率より運用成績がよかった場合に生ずる利差益どころか運用成績が予定利率まで達しない利差損が発生していまいました。この利差損の生じている状態を『逆ざや』といいます。逆ざやを生命保険の三利源の他2つである死差益と費差益で埋めることができれば保険会社の収支はプラスですが、死差益と費差益の合計よりも逆ざや(利差...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

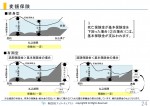

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険2

大正3(1914)年に第一次大戦が起りましたが、わが国は直接に戦禍を受けず、むしろ物資補給国として、経済は活性化してきました。この時期にわが国の資本主義経済も一応の基礎を固め、生命保険事業も大きく成長したのです。一方、資本主義の発達とともに、社会運動が盛んに行われ、政府としても労働者の福祉対策を考える必要に迫られました。

すでに、明治の末から検討されていたことでしたが、大正3(1914)年に当時の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払い込みが困難になったとき

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

保険契約を有効に継続していく中で、払込期月までに保険料の払い込みが困難になるときがあります。契約者はいつでも保険契約を解約することができますが、払い込みが困難なときほど経済的リスクが高まることを考慮すると、解約は最終手段であり、前段階として他に方法がないか検討することが大切です。それぞれの理由に適した最適な方法について解説していきましょう。

一時的に困難な場合:自動振替貸付制度

自動振替貸付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険加入方法のバリエーション

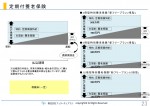

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

戦後、訪問型の代表である生保レディから保険加入するのが一般的でしたが、平成17(2005)年に個人情報保護法が施行されたことにより、企業のセキュリティ強化で職場への出入りが制限され、減少傾向にあります。その代わりに拡大しているのが、平成12(2000)年に誕生した保険ショップ、平成19(2007)年に全面解禁となった銀行窓販など、来店型です。これらは、対面で加入するというのが前提でしたが、平成20...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

安全な保険会社の見分け方

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。ライフプランとは、生涯を通じた生活設計のことですので、保険会社が自分より先に破綻してしまったら、十分な役割を果たせないことになります。そのため、最適な保険選びには保険会社の財務の健全性もとても重要になってきます。実際、平成9(1997)年~平成13(2001)年に7社、平成20(2008)年に1社の生命保険会社が破たんし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ソンする保険、トクする保険とは

定期的に雑誌に「保険商品特集」が組まれます。 やはり、「保険」は関心が高く、出せばある程度の部数は売れるのだろうと思います。 おそらく、この手の特集の載った雑誌の購買者は保険ビジネスの関係者が大半を占めるのではないでしょうか? 私も先日「トクする保険、ソンする保険」という特集の載った雑誌を読みました。 一言でいうと、「トクする保険やソンする保険」というものは...(続きを読む)

- 矢崎 雅之

- (ファイナンシャルプランナー)

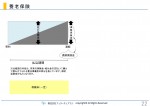

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

定額保険と変額保険の違いは?

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

変額保険が日本で販売開始されたのは、昭和61(1986)年です。

金融の自由化や顧客のニーズの多様化などにより大きく変化したためですが、それまでは定額保険しかありませんでした。

死亡保険の基本形である定期保険、終身保険、養老保険は、契約時に定めた死亡保険金額や満期保険金額などが保証されていますので、定額保険と言われています。それに対して、その保険にかかわる資産の運用実績にもとづいて保険金額が変動す...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

資産形成に役立つ外貨建て生命保険の基本

![]() ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

ファイナンシャルプランナーで婚活アドバイザーの本森です。今回は老後に向けた資産形成に役立つ外貨建て生命保険についてご案内します。

【外貨建て生命保険とは】外貨建て生命保険とは、保険料の支払いや保険金や解約返戻金などの受け取りを外貨で行う保険です。日本円で運用するより高い利回りが期待できる一方、為替手数料がかかるなどの注意点もあります。基本的な仕組みは、外貨で払込や受け取り、運用を行う以外は円建て(...(続きを読む)

- 本森 幸次

- (営業コンサルタント)

こだわりの終身保険の選び方

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

終身保険は、何歳で亡くなっても、一時金で死亡保険金が支払われる保険です。

途中で解約しても解約返戻金があるため、一般的には「貯蓄性のある保険」と言われます。そのため、保険料を決める要素の1つである予定利率がとても重要になってきます。

同じ年齢時に、同じ保険金額に加入するなら、

予定利率が高い ⇒ 保険料が安くなります

予定利率が低い ⇒ 保険料が高くなります

契約時に確定した予定利率でその後...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(5)生命保険には掛け捨ての保険と貯蓄の保険がある(山下FP企画・西宮)

必要な保障額と期間がわかれば、具体的な商品選びを始めます。 万一に備える生命保険にもさまざまな種類があるので、 まずは基本的な知識を押さえておきましょう。 多くの人が加入しているのは、 いわゆる「掛け捨て」と呼ばれる「定期保険」です。 一般的に定期保険は、死亡など保険金が 払い出されるような事故がないまま期間を満了すれば、 それまでに払い込んだ掛金や保険料は一切戻ってきません。 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

日銀の金融緩和により、貯蓄型保険のうまみがなくなる

1.保険会社の運用はどうなっている? 日銀が金融緩和によって大量の国債を買い入れるなか、国債の長期金利の低下が継続。 この長期金利の低下が、銀行預金に代わる個人マネーの受け皿となっていた貯蓄型保険に影響を及ぼしている。 生命保険は長期契約が基本。 保険会社の資産運用も長期に渡って損失を出さないような基準が求められている。 1997年~2000年にかけて7つの保険会社...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険はシンプルに考える

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

国税通則法65条4項の「正当な理由」

国税通則法65条4項の「正当な理由」 4 第一項又は第二項に規定する納付すべき税額の計算の基礎となった事実のうちにその修正申告又は更正前の税額(還付金の額に相当する税額を含む。)の計算の基礎とされていなかったことについて「正当な理由」があると認められるものがある場合には、これらの項に規定する納付すべき税額((注)過少申告税・無申告加算税・延滞税など)からその「正当な理由」があると認められる事...(続きを読む)

- 村田 英幸

- (弁護士)

生保破綻時の契約者保護はどうなっている?(Part3)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart3をお伝えします。 Part3は、「予定利率」について 予定利率とは、分かりやすく説明するとすれば、 保険会社が契約者から集めたお金を運用することによって得られた 利息の率のことを指します。 「運用で得た利益分...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生保破綻時の契約者保護はどうなっている?(Part2)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart2をお伝えします。 Part2は、「責任準備金」について 責任準備金とは、保険会社が保険金、給付金を支払うために 積立てていくお金のことを言います。 責任準備金の積み上げへは、保険業法で義務化されています。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

あと1ヶ月で保険料が上がってしまいます。

![]() 形あるものはいつか壊れる。

最近、我が家の家電が次々と天国に行っています。

ガスコンロ、炊飯器に続き掃除機も買い換えました^^;

最近の炊飯器はすごいですねー。「熟成炊き」なんてメニューがあります。更におこげまで炊けちゃう!

これまでの炊飯器は、内蓋紛失したまま炊き続けていたので、美味しさの違いにビックリしています(笑)

こんにちは、人よりちょっとお金に強くなる!

「賢いお金の...(続きを読む)

形あるものはいつか壊れる。

最近、我が家の家電が次々と天国に行っています。

ガスコンロ、炊飯器に続き掃除機も買い換えました^^;

最近の炊飯器はすごいですねー。「熟成炊き」なんてメニューがあります。更におこげまで炊けちゃう!

これまでの炊飯器は、内蓋紛失したまま炊き続けていたので、美味しさの違いにビックリしています(笑)

こんにちは、人よりちょっとお金に強くなる!

「賢いお金の...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

続々と販売中止が決定される貯蓄性の高い保険

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、販売中止に追い込まれる貯蓄性の高い保険に ついてお伝えいたします。 保険会社は契約者からたくさんのお金を集めて、 そのスケールメリットを使い、運用利益を上げています。 また、保険会社は保険金を払うまでの期間を、運用期間として 見込めますので、長期で考えれば銀行の預金等よりも...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

2013年4月以降、生命保険の保険料が上がる可能性が高い!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、2013年4月以降の生命保険料が上がる可能性 が高くなるというテーマでお伝えいたします。 金融監督庁は、生命保険の予定利率の基礎となる標準利率を 1.5%⇒1.0%に引き下げることを、9月4日に決定しました。 標準利率とは、保険会社が将来の保険金支払いのために備える 責任準備金を積み立てる際に使う利率。これ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

死亡保険金を代償金支払いの財源として利用する方法

【コラム】死亡保険金を代償金支払いの財源として利用する方法 前述の通り,代償分割を利用できれば,後継者に事業を承継させる手段となりますが,代償金の支払いが後継者にとって大きな負担となります。 そこで,経営者が生前において相続人である後継者を保険金受取人とする保険契約を締結しておき,この保険契約により支払われる死亡保険金を代償金の支払いに充てる方法が考えられます。 (ⅰ)死...(続きを読む)

- 村田 英幸

- (弁護士)

116件中 1~50 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。