「主契約」を含むコラム・事例

106件が該当しました

106件中 51~100件目

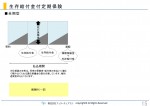

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

競争激化の収入保障保険、見直しで保険料削減が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険会社により、同じ保障で保険料は最大2倍超も違う!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

持病があっても加入できる医療保険の競争激化

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険も損害保険のような感覚で加入するのがベスト

ファイナンシャルプランナーが天職!BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ついに出た!ストレス性疾患による就業不能を保障する保険

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはで...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険のプロが加入するがん保険があと4日で販売終了

人生ハッピーコントロール 100歳までハッピーに暮らす「私が主役」の暮らし方・生き方 ファイナンシャルプランナーの小山智子です あなたはどんながん保険に加入していますか? インターネットや雑誌などで 「ファイナンシャルプランナーがすすめるがん保険」 として 常に上位にランクインする 「保険のプロが入る保険!」 ・・と密かに人気だった、がん保険『AIG富士生命 がんベス...(続きを読む)

- 小山 智子

- (宅地建物取引士)

保険のプロが入るがん保険、とうとう販売終了

BYSプランニングの釜口です。 今回は、 「保険のプロが入るがん保険として密かに人気だった AIG富士生命のがんベスト・ゴールドがとうとう販売終了になる」 についてお伝えいたします。 7月以降は「がんベスト・ゴールドα」という商品名になり内容も改定。 先進医療特約の上限金額が2,000万円までに改定されます。 ですが、保険料は、なんと!1.5倍~2倍に...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

新生活がスタートします

4月ももう間近、いよいよ新生活のスタートですね。 社会人になられる皆さん、大学生になるお子様をお持ちの保護者の方、この時期になると、どこからとなく保険の話題が出てくるかと思います。 保険に加入するキッカケ 社会人なら、会社に出入りしている 『保険のおばちゃん』 でしょうか。いろいろ売り込んでくるかと思います。最近は職場に立ち入ることを禁止している会社も多いので、減ってきてはい...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

保険はシンプルに考える

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

医療関係の保険は、入院日額よりも診断一時金を重視。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、医療関係の保険は診断一時金を重視する方が安心 というテーマでお伝えいたします。 平成21年度の厚生労働省 医療施設(動態)調査・病院報告の概況での 一般病床での平均入院日数は18.5日。 世帯主の方が医療保険に加入する場合、入院日額を1万円とされる方が 多いのですが、入院日数が平均であった場合、払った保険料...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険(生命保険と主契約)

生命保険の商品には、いろいろなものがあります。 それぞれの保険会社が数多くの商品を発売していますので、目移りしてしまうという人も多いのではないでしょうか。 基本となる保険契約にさまざまな特約をセットすることで、バラエティ豊かな保険商品が作られているわけです。 この場合、基本となる保険契約のことは、「主契約」とよばれています。 主契約としてよく見られるものには、終身保険や定期保険、養老保険な...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

シンプルな生命保険の注意点

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 「加入している生命保険に特約がたくさんついていて、複雑で保障内容がよくわからない・・」。 主に国内の大手生保で販売されている生命保険商品でよく聞く声です。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

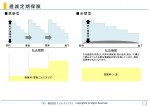

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。入院日数に、60日、120日、180日などのタイプ別があります。また、日帰り入院からとか4日目からなど...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険料払込免除のしくみと注意点

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のメルマガは、生命保険の保険料払込免除のしくみと注意点 についてお伝えいたします。 保険料払込免除とは、被保険者が保険会社が規定している 一定の状態になった時に、保険料の払込が免除されるというしくみ。 一定の状態がどんな内容なのか? 詳しく見ていきたいと思います。 保険料払込免除...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

『保険をスッキリさせて良いとこどりする方法』

保険は主契約+特約の組合せで販売されています。 主契約とは名前の通り『保険商品の主たる部分』で 主契約だけで契約が可能です。 特約とは主契約に付加して保障内容を充実させることが できるものでオプションですので お好みで付けても付けなくても良いものです。 『保険は難しい』というお声をよく聞きますが、 やたらとたくさんオプションを付けている結果複雑に なっているのが一つの大きな原因かなとも思...(続きを読む)

- 寺野 裕子

- (ファイナンシャルプランナー)

事業承継における生命保険の利用

第3章 生命保険の利用 第1 事業承継における生命保険の利用 事業承継が問題となる中小企業の経営者(被相続人)の財産は、換金困難な非上場株式や切り売りしてしまうと事業の継続が困難となるような不動産で構成されている場合が多いです。このような場合には、相続人において納税資金の確保が問題となります。 納税資金の確保という観点から生命保険を利用することは、次の意味で有効です。第一に、生命保険金には...(続きを読む)

- 村田 英幸

- (弁護士)

医療保険の必要性について考える

![]() 医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。

「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。

入院日数に、60日、120日、180日などのタイプ別があります。

また、日帰り入院か...(続きを読む)

医療保険の最大の目的は「病気や怪我」になった際に、生活(家計)に負担を与えずに医療を受けられるというものです。

「安心して入院・病院通いが出来ます。」です。

では、通常加入する医療保険の契約内容を考えて見ましょう。

主契約では、疾病入院給付金が支払われます。支払額は、入院給付金日額×入院日数です。

入院日数に、60日、120日、180日などのタイプ別があります。

また、日帰り入院か...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

地震保険の補償拡大へ

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 火災保険で補償されない地震・噴火・津波による損害を補償するのが地震保険。 その地震保険の補償内容拡大が検討されています。 地震保険は、単独では加入できず、火災保険...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

保険 見直し 地震 5

保険 見直し 地震 5 昭和56年(1981年)に建築基準法が改正されています。 新耐震設計法 実際に新耐震設計基準による建物は、阪神大震災においても被害が少なかったとされております。つまりそれ以前に建築された建物のお住まいの方は早期に対策を講じた方が好ましいと言えるでしょう。 その一つ地震保険(それ意外は過去のblogを参考にしてください)についてです。 居住用建物、家財の契約には...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

保険 見直し 地震 5

保険 見直し 地震 5 昭和56年(1981年)に建築基準法が改正されています。 新耐震設計法 実際に新耐震設計基準による建物は、阪神大震災においても被害が少なかったとされております。つまりそれ以前に建築された建物のお住まいの方は早期に対策を講じた方が好ましいと言えるでしょう。 その一つ地震保険(それ意外は過去のblogを参考にしてください)についてです。 居住用建物、家財の契約には...(続きを読む)

- 森 和彦

- (ファイナンシャルプランナー)

生命保険料控除は今年中がお得?

ある企業さんのお昼休みに営業活動をしている保険会社の方が、「○○さん個人年金にはいるなら今年中がお得ですよ。来年には生命保険、個人年金の控除が4万円になってしまいます。今のうちに入れば5万円の控除がその後も変わりません。」と熱心に営業していました。聞けばその日の朝礼で上司から税制改正の話しで個人年金を販売してくるように言われてきたそうです。さすが保険会社、税制改正などがあった時にはかならず営業の...(続きを読む)

ある企業さんのお昼休みに営業活動をしている保険会社の方が、「○○さん個人年金にはいるなら今年中がお得ですよ。来年には生命保険、個人年金の控除が4万円になってしまいます。今のうちに入れば5万円の控除がその後も変わりません。」と熱心に営業していました。聞けばその日の朝礼で上司から税制改正の話しで個人年金を販売してくるように言われてきたそうです。さすが保険会社、税制改正などがあった時にはかならず営業の...(続きを読む)

- 近江 佳美

- (ファイナンシャルプランナー)

火災保険と地震保険と加入率

住宅を購入すると、火災保険に加入するのが一般的です。 火災保険は「住宅火災保険」「店舗総合保険」など種類が多く、 保険金の対象となる範囲がそれぞれ異なっています。 ちなみに住宅購入の際には、水害、水漏れ、盗難等の被害でも 保険がきく、「住宅総合保険」への加入を是非おすすめします。 ところで、勘違いしてしまうのが、家財に対する保険です。 実は、火災保険では”家財”の損害はカバーさ...(続きを読む)

- 宮下 弘章

- (不動産コンサルタント)

民間介護保険が充実し、競争激化の様相です。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、民間介護保険が充実してきている というテーマでお話させていただきます。 最近の生命保険の売れ筋商品と言えば、なんといっても第三分野 と言われている医療保険とがん保険。 だが、医療保険に関していえば、特約の内容や保障内容に関して、 目新しいものが出てきそうもありません。 またがん保険については、これだ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

シングル女性に人気?養老保険大解剖

シングルの方の保険見直しのご相談を承っておりますと、かなりの確率で登場する保険があります。 その一つに養老保険という保険があります。 まず養老保険とは、保障される期間内に死亡時の場合、保険金がでます。 これは、保険ですので当たり前のことです。 しかし、この養老保険は、保障期間内に死亡しなくても、保障期間終了時(満期時)に満期保険金として保険金がでます。 よって、こ...(続きを読む)

- 谷口 哲男

- (ファイナンシャルプランナー)

税制改正大綱(3・個人所得課税)

平成22年度税制改正大綱では、個人所得課税はどうなっているのだろうか。 1.諸控除の見直し(平成23年分以後の所得税に適用) ・扶養控除について、(1)子ども手当が支給される16歳未満について廃止、 ただし、特別障害者である場合は、特別障害者控除を35万円加算、 (2)16歳以上23歳未満について、現行の特定扶養控除を廃止して、 一般扶養のみとする、(3)23歳以上につい...(続きを読む)

- 平 仁

- (税理士)

保険の転換、勧められたら要注意!

40歳代、50歳代の方々の多くが加入している「定期保険特約付終身保険」。 定期保険特約の部分は更新型になっている場合が多いため、 この時期に保険の外交員さんから「新しい保険に見直ししませんか?」と お誘いを受けることも多いと思います。 このとき、ぜひ気をつけていただきたいのが 「保険料が今までよりも安くなりますよ!」の言葉。 この言葉に気をつけないといけな...(続きを読む)

- 澤田 勉

- (保険アドバイザー)

医療保険特約、65歳までに終わってしまわない?

先日、定年間近の方の保険見直し相談を受けました。 今、加入している保険は終身介護保険に介護特約(65歳まで)と 医療保障特約(65歳まで)がセットされていました。 過去、長年に渡り契約していた保険を10年前に生保レディに勧められ、 転換したとのこと。 調べてみると過去の契約は予定利率が4.75%もある「お宝保険」。 そこで私が聞いてみました。 「もしか...(続きを読む)

- 澤田 勉

- (保険アドバイザー)

106件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。