「教育費」を含むコラム・事例

475件が該当しました

475件中 51~100件目

現役世代の皆さんに問う。高齢者になっても「お金の不安なく生きる」ために大事なことは何?

1 生活困窮者自立支援事業から見えてくるもの

こんにちは、石川です。

昨年春から国の事業である生活困窮者自立支援事業で家計相談を担当してきました。

この生活困窮者自立支援事業の「対象」となる方は、基本的には「お金の不安」が中心にあるかたです。

そのために「何かができなくなっている」状態にあったり、将来の自分に不安を感じていたり、周りの人たちがそうなることを心配して駆け込んでくださったりします。...(続きを読む)

1 生活困窮者自立支援事業から見えてくるもの

こんにちは、石川です。

昨年春から国の事業である生活困窮者自立支援事業で家計相談を担当してきました。

この生活困窮者自立支援事業の「対象」となる方は、基本的には「お金の不安」が中心にあるかたです。

そのために「何かができなくなっている」状態にあったり、将来の自分に不安を感じていたり、周りの人たちがそうなることを心配して駆け込んでくださったりします。...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

ライフプラン作成で考える教育資金[インタビューコラム]

教育資金は、出費ではなく〝投資〟 ―――ライフプランを作成したら、子どもがあっという間に成長していくことに驚いてしまいました。 「ライフプランを作成すると、家族の成長、特に子どもの成長が確認できますね。子どもの成長は嬉しいものです。一方で教育資金への不安も出てくるでしょう。 多くの親は、子どものために十分に教育の機会をつくりたいと思うものです。大手のインターネット調査でも、住宅関連...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【専門家に聞く!】個々のライフイベントを把握しよう

ライフイベントの確認 ―――ライフデザイン・ライフプランのことがわかったので、改めてライフプランをつくってみようと思います。 「その前にもうひとつ重要なことがあります。ライフイベントを確認しましょう。わたしたちは人生の中で就学、就職、結婚、出産・子育て、住宅購入、リタイアなどさまざまなライフイベントを経験します。 こうした多くの人に共通することに加えて、車の購入、引越し、別荘の購入、バリアフリ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「教育資金贈与」一括贈与?都度贈与?

2013年4月にスタートした「教育資金の一括贈与における贈与税の非課税制度」についてのお話をしたいと思います。相続税の基礎控除が見直された(減額された)こともあり、相続対策(相続税対策)としての関心も高いものと思われます。信託協会によれば、今年の3月末時点(制度開始から2年)で11万8,554件、贈与額は8,030億円となっており、その約1割にあたる約750億円が教育資金をして既に引き出されたとの...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

安易な生前一括贈与、注意が必要!

1.子や孫への生前一括贈与 相続税の非課税枠が下がり、節税を考える高齢者が増えている。 この税制改正に合わせるかのように始まった子や孫への生前一括贈与の非課税制度。 教育資金贈与:1人あたり1500万円 住宅取得資金:1人あたり1000万円(良質住宅の場合1500万円) 結婚・子育て資金:1人あたり1000万円 相続税の節税のため、子や孫に一括贈与をする人が増えている。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ライフプラン上のリスク 進路で異なる学費金額を学ぶ

前回はお子様の教育費として、高校までの学習費を文科省の資料を基に述べました。

高校を卒業するにあたって、大学への進学がありますが、その前に高等専門学校への進学という選択肢もあります。

■進路別学費金額

下図は、2013年4月に作成した進学シミュレーションの学部別フローです。

●国立大学の学習費としては初年度817,000円で、4年間通学すると2,424,400円になります。4年制の大...(続きを読む)

前回はお子様の教育費として、高校までの学習費を文科省の資料を基に述べました。

高校を卒業するにあたって、大学への進学がありますが、その前に高等専門学校への進学という選択肢もあります。

■進路別学費金額

下図は、2013年4月に作成した進学シミュレーションの学部別フローです。

●国立大学の学習費としては初年度817,000円で、4年間通学すると2,424,400円になります。4年制の大...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

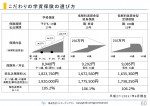

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ライフプラン上のリスク 子供の学習費総額と学校教育費

お子様の成長とともに、就学の費用が増加します。文部科学省が発表している、平成24年度子供の学習費調査(2014年1月10日公表)から、お子様に掛る教育費を紹介します■学校種別の学習費総額下図は、平成24年度 学校種別の学習費総額の年度合計です。・お子様が幼稚園から高校までの各コースで費用がどの程度に為るのか試算します1.公立幼稚園3年・公立小学校6年・公立中学校3年・公立高等学校3年を選択した場合...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

上手な家計の見直しポイント(貯蓄編・固定費の見直し編)

家計のやりくりは、ご相談をいただく中でも特に多いご相談です。お話をうかがっていると、家計を預かる主婦の方の知識と工夫は関心させれれることもしばしばです。きっちり家計簿もつけておられ、節約やポイントの貯め方や使い方なども完璧な方も少なくありません。 では、ファイナンシャルプランナーの出番がないかというと、そうでもありません。良くお見受けするのは、一つ一つの対策は完璧なのに、効果が実感できないもどか...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

子育ての費用(内閣府インターネット調査より)

無事出産されたのちに必要とされるのが、子育ての費用です。内閣府の「平成21年度インターネットによる子育て費用に関する調査」には、お子様の各年代別の子育て費用等がはっ評されています。通常育児費用、教育費など纏めてしまっていることが多いので、紹介いたします。■第1子一人当たりの年間子育て費用額●第1子一人当たりの年間子育て費用額(対象者全体平均)調査結果では、子育て費用が最もかかるのは「中学生」で、未...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

子どもの教育費いくらかかるの?

教育費とは、子どもが独立するまで困らない教育費を確保するための資金です。子どもが生まれた瞬間に必要な時期が確立するという意味で、とても準備しやすい費用といえます。

文部科学省の定義によると、教育費を「学習費総額」とし、内訳としては、「学習教育費」、「学校給食費」、「学校外活動費」の3つとしています。

▲学校教育費・・・学校に通う場合に必要な教育費の総額(授業料、修学旅行、PTAや生徒会費用、寄付...(続きを読む)

教育費とは、子どもが独立するまで困らない教育費を確保するための資金です。子どもが生まれた瞬間に必要な時期が確立するという意味で、とても準備しやすい費用といえます。

文部科学省の定義によると、教育費を「学習費総額」とし、内訳としては、「学習教育費」、「学校給食費」、「学校外活動費」の3つとしています。

▲学校教育費・・・学校に通う場合に必要な教育費の総額(授業料、修学旅行、PTAや生徒会費用、寄付...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

妊娠・出産・育児でもらえるお金はいくら?

妊娠・出産・育児では、家族が増えることでの経済的リスクを軽減するため、国や自治体、社会保険制度からの公的制度があります。主にもらえるお金として、健康保険に加入している人であれば「出産育児一時金(家族出産育児一時金)」及び「出産手当金」、国・自治体から「児童手当」、雇用保険から「育児休業給付金」があります。職業や収入、家族構成によってその額や支給期間は異なりますが、まずはすべての女性がもらえるお金に...(続きを読む)

妊娠・出産・育児では、家族が増えることでの経済的リスクを軽減するため、国や自治体、社会保険制度からの公的制度があります。主にもらえるお金として、健康保険に加入している人であれば「出産育児一時金(家族出産育児一時金)」及び「出産手当金」、国・自治体から「児童手当」、雇用保険から「育児休業給付金」があります。職業や収入、家族構成によってその額や支給期間は異なりますが、まずはすべての女性がもらえるお金に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

教育資金贈与8000億円突破(保険の見直し・山下FP企画・西宮)

信託協会によると、 祖父母から孫などへの教育資金の贈与が 1500万円まで非課税になる制度が始まって2年で、 贈与の総額が8000億円を超えたそうです。 この制度は、 2013年4月からスタートしましたが、 相続税が増税されたこともあり、 相続税対策の一環として活用されているという面もあります。 ことしの1~3月だけでも贈与額は、 1000億円を超えており、その勢いは衰えていません...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅ローンを考えよう~家が欲しいだけなのか、家での楽しい生活が欲しいのか

モノが欲しいのか、そうでないのか? 人間ですから、物欲はあります。 男性でしたら車が欲しかったり、PC関係が欲しかったり、たまに「もう一人のパートナー」が欲しい人もいたりします(苦笑) 女性でしたら、洋服やジュエリーなど、でしょうか? ですから、「家が欲しい」という言葉には少し真剣に考えたいと思います。 住宅展示場、それはまさに「開けたらいかん扉」? 私も家を建てましたが、ごく普通の人...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

教育資金(6)奨学金の活用(保険の見直し・山下FP企画・西宮)

予定外の出費などにより、 用意していた教育費が足りなくなる場合もあるでしょう。 こうした場合、ハードルは高いですが、 まずは返済の必要がない「給付型の奨学金」を検討しましょう。 給付型の奨学金は、 大学が独自の制度を設けていたり、 都道府県や民間企業、財団法人などで扱っているところもあります。 給付型が難しいようなら、 将来返済しなければならない 「貸与型の奨学金」を検討しましょう。 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(5)教育資金贈与制度の活用(保険の見直し・山下FP企画・西宮)

祖父母の財布に余裕がありそうなら、 サポートを頼んでみるのもひとつの方法です。 2013年4月から、 祖父母から孫などへの教育資金の贈与が 1500万円まで非課税になる制度がスタートしました。 当初は、2015年12月末までの時限措置でしたが、 今年の改正で2019年3月末まで延長されました。 贈与されたお金の使い道は、 教育資金に限られますが、1500万円のうち、500...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(4)低解約返戻金型終身保険とは(保険の見直し・山下FP企画)

将来の教育費を保険で準備する場合、 学資保険ではなく「低解約返戻金型終身保険」を 使う方法もあります。 (以下の数字は保険のイメージを伝えるためのものであり、 年齢・保険会社などによって異なるため、 個別の具体的な設計は保険会社にご相談下さい。) 例えば、子供が生まれたばかりの33歳の父親が、 子供が18歳になる51歳まで18年間、 毎月1万5000円の保険料を支払うとしましょう。...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

教育資金(1)どのような教育を受けさせたいか(山下FP企画・西宮)

子供がいる人、ほしいと思っている人は、 教育資金についてもしっかりと計画する必要があります。 具体的に必要となる教育費は、 子供の希望・適性・親の価値観・居住地域などによっても かなりの差があり、事前に正確にはわかりません。 それでも、「子供にどのような教育を受けさせたいのか」 をイメージしておくことで、ある程度は予測できます。 「高校までは公立で十分。 大学生になったら奨...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅資金(3)ローン返済額は年収の25%以内だったらOK?(山下FP企画・西宮)

住宅ローンの支払額は、 借入金額・返済年数・金利 などによって決まります。 金融機関のホームページなどで 簡単にシュミレーションできるので、 まずはやってみましょう。 借入金額、 ボーナス払いの有無、 返済期間やローンタイプ、 金利を入力すると 月々の返済金額や 手数料などが表示されます。 毎月の収入や生活費、 教育費の積立なども 考慮しながら、 いくらまでなら無理なく 返済...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

住宅資金(1)住宅購入の留意点(保険の見直し・山下FP企画・西宮)

人生の三大資金の中でも、 最も意識して 計画しなければならないのが、 住宅資金です。 教育費なら、 出産の18年後に待ったなしで 出費のピークが訪れ、 老後資金は、 リタイアすれば必ず必要になるのに対し、 マイホームは、 自分で決断しないと 時間ばかりが過ぎ、 買うタイミングを逃してしまいます。 マイホームを 現金で買える人は例外で、 多くの場合、 住宅ローンという「借金」と...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

人生の三大資金について(保険の見直し・山下FP企画・西宮)

人生における最も大きな支出として、 「住宅資金」「教育資金」「老後資金」 が挙げられます。 これらは、「人生の三大資金」といわれており、 お金に困らない人生を送るためには、 この三大資金を軸にライフプランを 練っていく必要があります。 それぞれの資金の概要は、次の通りです。 ・住宅資金 平成26年の平均取得金額 3637万円(住宅金融支援機構) ・教育資金 幼稚園から大学まで 国公立 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(6)掛け捨ての保険と貯蓄の保険の活用法 (山下FP企画・西宮)

前のおの続きです。 保険を考える際は、 掛け捨て型の商品と貯蓄型の商品を 分けて考える必要があります。 掛け捨ては、死ななければ戻ってこないから損、 終身保険なら返ってくるから得、 などと安易に判断するのではなく、 それぞれのメリット・デメリットを理解して、 自分に合った保障を設計していくべきです。 一般的には、 最低限の葬儀費用と 妻一人暮らしの生活費は終身保険で備え、 子供が独立するま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(4)無駄なく保険に加入するには・・・(山下FP企画・西宮)

ムダなく生命保険に入るためにはまず、 「必要な保険金額を算出する」必要があります。たとえば、夫にかける生命保険の額を考える場合、 「A.必要生活費」「B.教育費」「C.葬儀費用・妻一人暮らしの生活費」に分けて考えると、計算しやすくなります。 「A.必要生活費」は、 世帯主が万一の際の遺族の生活費から遺族年金と妻の収入を差し引いた金額です。期間は、退職までを目安にしましょう。生活費の中には、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

学資保険(こども保険)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

(主契約は「学資保険」、特約はなし)

保障ニーズ : 死亡|医療|介護|老後|その他

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。貯蓄性を求めた商品を「学資保険」、保障性を求めた商品を「こども保険」という違いがあるという説もありますが、最近は「学資保険」を用いることが多くなっています。

通常は、17歳や18歳など、子ども...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(2)(山下FP企画・西宮)

一家の大黒柱に万一のことがあっても、残された家族が無収入になることはありません。 公的年金には遺族年金という制度があり、一定の要件を満たした遺族には年金が支給されます。 妻子ある会社員の男性がなくなった場合、妻は「遺族基礎年金」と「遺族厚生年金」の2種類の年金を受けることができます。 遺族基礎年金は子供が高校生以下(18歳に到達した年度の3月末日まで)である場合などに限られるため、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

3月15日開催 ~「保険で損しないための」マネーセミナーのご案内~

皆さんこんにちは。

来る3月15日、高知市高知県民文化ホールの多目的室第9にて、無料のマネーセミナーを開きます。

テーマは

「保険で損しないために、あなたに知ってほしいこと」

となりますが、なぜ、このテーマにしたかをお話します。

少しづつ景気回復が見て取れますが、実際にライフプラン相談、家計相談をお受けしていて感じるのは、

「これでもまだ漠然とお金に不安を感じる...(続きを読む)

皆さんこんにちは。

来る3月15日、高知市高知県民文化ホールの多目的室第9にて、無料のマネーセミナーを開きます。

テーマは

「保険で損しないために、あなたに知ってほしいこと」

となりますが、なぜ、このテーマにしたかをお話します。

少しづつ景気回復が見て取れますが、実際にライフプラン相談、家計相談をお受けしていて感じるのは、

「これでもまだ漠然とお金に不安を感じる...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

マイホーム購入で注意する事

皆さん、お早うございます。 昨日の日経平均株価は、利益確定売りも多かったようですが辛うじて買いの方が優勢だったことで僅かながら上昇で終わりました。 しかし、今朝終わった米国市場のダウ平均は利益確定売りの方が優勢だったようで続落で終わっています。 欧州のドイツ市場は過去最高値を更新して終わってはいますが、週明けには更に良いニュースがないと利益確定が更に続くと感じさせますね。 さ...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

475件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。