お金と資産の運用 の専門家が生活やビジネスに役立つコラムを発信 (64ページ目)

専門家

専門家

サービス

サービス

Q&A

Q&A

コラム

コラム

写真

写真

[ お金と資産の運用 ] をさらに絞込む

お金と資産の運用 に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

4,695件中 3151~3200 件目

![]() RSS

RSS

資産運用 外国債券の利回りはコストの点検をお勧めします。

外国債券を購入される際には、コストという観点からの検討が必要です。 その中でも、為替手数料が大きな負担になります。購入の際に日本円で当該通貨を購入する必要があります。また償還時には当該通貨から日本円に戻す必要もあります。この往復の手数料が大きなものとなっています(証券会社等の利益です)。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの立場でアドバイスする、独立系顧問料制アドバイザーとは

昨日、本から得た、小生の職種を表すのにぴったりの名前を、ご紹介しました。 独立系顧問料制アドバイザーです。 この文言が含む内容は 独立系とは 勤務する会社も無く、保険会社・金融機関の代理店にも属していない 顧問料制とは、 アドバイスによるフィーだけをお客様に支払って頂くという意味です。 料金体系は、 御相談に与る資産金額×料率、または行為に対する一定額の料金制の意味です。 アドバイザーとは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 一般投資家向け本と独立系顧問料制アドバイザーの紹介

2011年12月09日に素晴らしい本を読みました。 本の題名は「投資とお金について最後に伝えたかったこと」The Investment Answer 著者は ダニエル・C・ゴールディ&ゴードン・S・マレー 訳者漆嶋 稔 日本経済新聞出版社刊 1,400円+税 です。 本の紹介によると ダニエル・C・ゴールディ(Daniel C. Goldie )はダン・ゴールディ・ファイナンシャル・サービス社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

マイファンドレポート 11月運用レポートを掲載1ヶ月来-1.7%

2011年 11月 レポート 確報版 当月の運用成績は-1.7%の下落です。欧州の債務問題から始まる金融危機による、株価下落の影響によるものです。ファンドの全期間の成績も、トータル、Aファンド、Bファンドのすべての期間でマイナスになっています。1年来で-8.0%、3年来が-1.8%ですので、リーマンショック時と同じレベルの下落が起きています。なお、表には記載していませんが、年初来では-10....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

デリバティブが世界を狂わせた

●デリバティブが世界を狂わせた こんにちは お金を増やすマネードクター浅見です。 例えば「ゴールド」という資産を保有している。 このゴールドそのものを売るのはデリバティブではない。現物売りです。 ところが「実物のゴールドは渡しません。代りにその期待値を買って下さい。」 と言うのだ。 ゴールドは将来、値が上がるかもしれない。 だから10年後に売ること...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

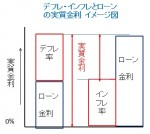

資産運用 デフレの時は、住宅ローン返済は極めて有効な運用です

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 デフレ時は年金受給者メリットの大きな世代です

良くメディアなどが、高齢者のインタビューの中で年金受給者に対して『預金に金利がつかなくて大変ですね』という言葉を投げかけることがあります。 預金に高い金利がつくことは、年金受給者など定額の収入が保証されている場合には、「良いこと」と言えるかは疑問です。 実質金利は=名目金利-インフレ率ですので、現在のように物価が低落するマイナス・インフレ率(デフレ率)が1%の際には、来年の年金100万円は1万...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

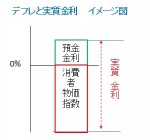

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

●イタリア国債に観る債券の金利と信用度

●イタリア国債に観る債券の金利と信用度 こんにちは お金を増やすマネードクター浅見です。 今朝の新聞でも報道されていました。 イタリア国債の金利が6.6%へ上昇して上昇して危険水域に入った。 7%台に入ると自力で返済できなくなるのでデフォルトするかもしれません。 このように債券にか「金利」から「信用度」が測れます。 上記のように利回り(金利)が上昇す...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 日本国債は、ほぼリスクなしの単利の商品です

リスクの無い商品として頭に浮かぶものは、日本国債では無いでしょうか。 ひとつ誤解があります。通常の利付国債は、確かに償還時まで保有すれば、額面金額≒元本が償還されます。 債券は日々取引されていて、価格が変動しています。従って、発行後の既発国債は額面より安く買えることもある半面、途中で売却すると元本割れが起きることもあります。 そして、金利が変動すると償還前の国債価格も大きな変動が生じます。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

基本に立ち返った資産運用を

今年のマーケットは大荒れでした。保有している金融商品の価格が大きく下落してしまって不安に思われている方も多いのではないでしょうか。実際、私のところにもそういったご相談が数多く寄せられています。 2007年に表面化したバブル崩壊の影響が未だ残っているわけです。この発端は米国や欧州をはじめとする先進国ですが、その影響で一旦立ち直りかけた新興国の景気も再度減速し始めています。 とりわけ、目下の...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

分からない=不安を取り除きます!

●分からない=不安 これを取り除きます! こんにちは お金を増やすマネードクター浅見です。 女性向けのマネーセミナーで聴かれることがあります。 「投資をやってみたいんですが、怖いんです・・・」 ・元本割れをするんじゃないか!? ・騙されているのでは!? このような悩みを抱えています。 人は分からないことは不安に思いますね。 だからこそ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

投資家の悲観心理が拡大中

資産運用基礎知識毎月積立と複利運用の活用でこれだけ変る

![]() 資産運用で有利な手法として、毎月積立と複利の活用をお勧めしています。

例えば、20年後にリフォーム資金として500万円を予定した場合、どのように貯めれば宜しいのでしょうか。

私は、このような長期の資産運用には「毎月積立」と「複利の活用」をお勧めしています。

毎月積立は、小さな金額でも長い期間の積み重ねで大きく成長します。

例えば毎月1万円の積立を行うと、元本だけで、1万円×12ヶ月×20年=2...(続きを読む)

資産運用で有利な手法として、毎月積立と複利の活用をお勧めしています。

例えば、20年後にリフォーム資金として500万円を予定した場合、どのように貯めれば宜しいのでしょうか。

私は、このような長期の資産運用には「毎月積立」と「複利の活用」をお勧めしています。

毎月積立は、小さな金額でも長い期間の積み重ねで大きく成長します。

例えば毎月1万円の積立を行うと、元本だけで、1万円×12ヶ月×20年=2...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2011冬のボーナス 金利上乗せキャンペーン

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 いよいよ師走。 冬のボーナス期に向けた、定期預金等の上乗せキャンペーンの時期ですね。 今冬は、ボーナス期に合わせて恒例となっていた、定期預金の金利上乗せキャンペー...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

世界の人口が70億人へ

●世界の人口が70億人へ こんにちは お金を増やすマネードクター浅見です。 世界の人口が70億人を超えて増え続けています。 ちなみに、日本人は2004年をピークに減り始めました・・・ あと、10年のするとインドが中国を抜いて1位になるとの観測。 世界人口は2050年には92億人までいくと国連は予想しています。 こうなると経済戦争の始まり。 私たち...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

分散投資は大きく分けて4つです!

●分散投資は大きく分けて4つです!! こんにちは お金を増やすマネードクター浅見です。 運用のリスク対策は「分散投資」しかありません。 もちろん、うまく行く時は集中投資で一気に儲けることができるでしょう! でも、永い人生で見たら「運」が良かっただけ。 賢く資産を形成するためには「分散」が欠かせません。 分散には大きく分けて4つあります。 1.資産...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

ここでしか話せない!資産形成フリートーク・セミナー!

人生を鮮やかに送る3つのポイント!

「これをしらなきゃ色褪(いろあせる)せる!?」

*ここでしか話せない!資産形成フリートーク・セミナーです*

【第一部】 今だからこそ、あなたの人生設計を立て直してみませんか?

自分の夢って何だろう?自分のやりたいことって何だろう?

...(続きを読む)

人生を鮮やかに送る3つのポイント!

「これをしらなきゃ色褪(いろあせる)せる!?」

*ここでしか話せない!資産形成フリートーク・セミナーです*

【第一部】 今だからこそ、あなたの人生設計を立て直してみませんか?

自分の夢って何だろう?自分のやりたいことって何だろう?

...(続きを読む)

- かやはし 陽子

- (ファイナンシャルプランナー)

見直しの重要性(リバランス)

●見直しの重要性 リバランス こんにちは お金を増やすマネードクター浅見です。 ポートフォリオを作成して、実行に移します。 時間の経過と共にポートフォリオが崩れてきます。 各資産(株式・債券・預貯金など)の配分の比率に変化が生じてきます。 また、ライフステージにも過渡期があります。 それに合わせて見直し(リバランス)をする必要が出てきますね。 ...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

日本株「陰の極」に接近

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■日本株「陰の極」に接近■ ~2011年11月27日 日経ヴェリタスp31より~ 今回は、山内正一郎氏(証券アナリスト)による 日本株のお話です。 専門用語だらけで何を言っているのか??? まずは読んでみてください。 後半で伊藤流に翻訳します。 ■■■トピック要約 株式市場はリスクオフの動きを強めている。 2009年3月31日以来、 約2年8ケ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

収納整理の本当の目的は?

●収納整理の本当の目的は? こんにちは お金を増やすマネードクター浅見です。 昨日、妻と収納整理術のテレビ番組を観ていました。 砂金、妻はかなり影響を受けていて今日は収納整理アドバイザーなる 資格を取りに朝早く出かけて行きました。 その番組を見て気が付きました!! 収納整理の本当の目的とは? それは「時間」の確保ができるということ。 モノが整理...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

2強通貨 欧州の影響軽い豪ドルに軍配

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■2強通貨 欧州の影響軽い豪ドルに軍配■ ~2011年11月20日、日経ヴェリタスp54より~ ■■■トピック要約 日本の個人投資家に人気の2大通貨とされる オーストラリアドルとブラジルレアル。 欧州債務危機に端を発した世界経済の不安定化を受け 両通貨にも余波が広がっている。 対円レートでみた年初からの沸騰率は現在 オーストラリアドルが7%安と ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

個人の投資相談、円高・株安で急増

カントリーリスクとは

●カントリーリスクとは こんにちは お金を増やすマネードクター浅見です。 カントリーリスクとは その国自体のリスクです。 例えば ある国の国債を保有していた場合に戦争・テロ・国際収支の悪化 外貨準備のひっ迫など取引相手国の政治的、経済的、社会的要因から 債券が暴落することがあります。 いつの時代でも良い国や悪い国があります。 今、良いからといってすべてを...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

日本振興銀行,弁済率39%

昨年9月に破綻した、日本振興銀行の弁済率が39%になりそうです。 ペイオフができてから初めて適用され来春には払い戻しされる予定です。当時は金利が高く支店も近いため、実は私も日本振興銀行の定期預金に預けていたのですが、1000万なかったのでペイオフで助かりましたが、もし1億預けていたら4900万しか戻らない… やはり分散は大切ですね。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

「豪ドル・円」のFXを安値で買い、じっくり保有。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 リスクが低い安定した資産運用を目指すならば、 プロの年金運用に学ぼう というテーマでお話させていただきます。 長期で安定的にお金を増やすことが至上命令である 公的年金や企業年金。 その運用手法には、 安定的に資産を増やすためのセオリーが隠されています。 公的年金の運用は、成績が悪い時だけ国会で批判されたりするので...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ハイパー円高の理由を考える

4,695件中 3151~3200 件目