「年金額」を含むコラム・事例

242件が該当しました

242件中 101~150件目

ねんきん定期便の見方、注意点

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 被保険者一人ひとりに対して、保険料納付実績や見込み年金額など、 年金に関する個人情報を被保険者に分かりやすく通知し、 確認してもらうため、平成21年4月より「ねんきん定期便」が始まりました。 このねんきん定期便は、国民年金、厚生年金の被保険者に対して 誕生日月に送付されます。 まず、最初の注意点ですが、このねんきん定期便は...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

確定拠出型年金(かくていきょしゅつがたねんきん)

拠出された掛け金が個人ごとに区分され,掛金とその運用収益の合計額をもとに年金給付額が決定される年金をいう。日本版401Kと呼ばれている。 簡単にいうと,企業または従業員個人が毎月積み立てるお金を当該個人の判断で運用していく制度であり,運用次第で各個人が受け取る年金額に差が生じうる。また,自己の運用した資産がいくらあるのか把握することも可能である。 個人ごとに積み立てられた掛け金が明確で...(続きを読む)

- 東郷 弘純

- (弁護士)

確定給付型年金(かくていきゅうふがたねんきん)

あらかじめ将来の年金の給付額を確定しておき,それに応じて掛け金を算出して積み立てる年金である。日本における公的年金や企業年金の多くはこのタイプである。 受給者は将来受け取れる年金額が確定しているため,老後の生活設計がしやすいというメリットがあるが,掛け金の運用に失敗した場合や加入者の長生き等によって予定より多額の資金が必要となる場合等は,企業が穴埋めしなければならないというデメリットがある...(続きを読む)

- 東郷 弘純

- (弁護士)

老後生活資金はいくらあれば足りるのか?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 事務所にお越しになられる方々の相談で、最近割合が増えてきて いるのが、リタイアメントプランニングです。 FP相談も「高齢化」の影響なのでしょうか。 老後生活費がどれだけ必要で、今の資産状況で足りるのかどうか? もし足りないのであれば、事前に対策を打つことができるのか? 自分たちだけで判断するのではなく、専門家に見てもらいた...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

確定拠出年金の加入者と内容について

拠出した掛金額とその運用収益によって給付額が決定される年金を「確定拠出年金」と言います。従来の企業年金は、加入期間などで金額が決まるタイプのものでしたが、運用によって年金額が変わるタイプの確定拠出年金に移行する企業が増えています。確定拠出型は米国の401Kにならって導入されました。

その運用は

1.運用商品の中から、加入者等自身が運用指図を行います。

2.運用商品は、預貯金、公社債、投資信託、株...(続きを読む)

拠出した掛金額とその運用収益によって給付額が決定される年金を「確定拠出年金」と言います。従来の企業年金は、加入期間などで金額が決まるタイプのものでしたが、運用によって年金額が変わるタイプの確定拠出年金に移行する企業が増えています。確定拠出型は米国の401Kにならって導入されました。

その運用は

1.運用商品の中から、加入者等自身が運用指図を行います。

2.運用商品は、預貯金、公社債、投資信託、株...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民年金その他の年金給付について

昨日は、第一号被保険者(自営業の方達など)が年金を上乗せする為の仕組み、付加年金を紹介しました。今回は、その他の給付について紹介します。 ※寡婦年金は、 第一号被保険者として免除期間を含め保険料を25年以上納めた夫がも無くなった時に、10年以上継続して婚姻関係にあり、生計を維持されていた妻に、60歳から65歳になるまで市況される年金です。妻に先立たれた夫にはありません。 年金額は、夫の第一号被...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

経済的に困難に陥った場合の国民年金保険料の免除等について

国民年金の被保険者は、保険料をお支払いになるのですが、経済的に納入が困難になった際には保険料免除制度等があります。 保険料免除制度の対象者は、自営業者や無職などの国民年金第一号日保険者だけです。免除の種類は「法定免除」と「申請免除」があり、その他特例として学生の納付特例制度と「若年者に対する納付猶予制度」があります。 法定免除とは 生活保護による生活扶助を受けている人や、障害基礎年金を受けてい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民年金の被保険者の保険料&専業主婦の仕組み

国民年金の被保険者の保険料と支払は第1号被保険者、第2号被保険者、第3号被保険者毎に異なります。 第一号被保険者は 被保険者本人に納付義務があります。(大学生等本人に収入が無い場合には世帯主が連帯して負担します) 平成24年度の保険料は月額14,980円(年間納付額179,760円)です。 前納制度があり、口座振替で1年間前納すると 175,990円になり、3,770円の割引になります。割引率...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族厚生年金を受給できる方達と年金額の算式

前回は遺族基礎年金を紹介しました。今回は遺族厚生年金につい内容を説明します。 遺族厚生年金の受給要件は 1. 厚生年金保険の被保険者が死亡したとき(在職中の死亡)。 2. 厚生年金保険の被保険者期間中に初診日のあるけがや病気で、初診日から5年以内に死亡したとき(初診日から)5年以内の死亡) 3. 1級または2級の障害厚生年金の受給権者が死亡したとき。 4. 老齢厚生年金の受給権者または厚生老齢年...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族給付を受ける要件について (若齢の)遺族基礎年金

FPの教科書に遺族給付は、貰える人がだれかを確り把握することとされています。例えば、奥様が無くなられた際に、ご主人は遺族給付を受けられるのか等が家計にとって重要なポイントになります。しっかりご確認下さい。 遺族年金には、遺族期さ年金と遺族厚生年金があります。 どちらも遺族給付は年金加入者または年金受給権者が死亡した際に、生計維持関係がある「一定の要件を満たす」遺族に遺族年金が支給されます。 ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的介護保険の1号、2号被保険者の違い

護保険の場合、被保険者と被扶養者の区別はありません。どなたも加入する必要があります。 保険者は 市町村と特別区で、被保険者の管理や保険料徴収を行います、そして、保険料収入や国からの負担金等を財源に、保険財政の適正な運用を図りながら、保険事故が発生した場合の保険給付をおこないます。 被保険者は、2つに分かれています。 第一号被保険者は、市区町村の区域内に住所を有する65さいいじょうのもので、要介護...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民年金の付加年金は、日本で一番お得な年金です!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 国民年金の付加年金とは、付加保険料を国民年金の保険料に 上乗せして支払えば、老齢基礎年金に上乗せした年金が終身で 受取れるというものです。 付加年金は、国民年金のみを支払っている第1号被保険者が、 60歳までの期間に、「月々400円」納めれば、老齢基礎年金に終身で 「200円×付加年金保険料納付月数」分の年金額が上乗せされる...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

専業主婦も確定拠出年金?

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 確定拠出年金は、掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。 加入者個人が運用の方法を決めることができるという...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

低所得者への年金加算

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 受け取る年金額が少なく、所得も低い人に年金を加算する法案が今国会で審議されます。 内容は、年金が老齢基礎年金の満額(現在は786,500円、月額約6.6万円)以下の...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

インフレへの対応策で最も重要な、保険料支出の見直し

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国民年金の申請免除、実はかなりお得な制度です!

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 国民年金は、法律でいろいろな事情のある人に保険料免除 という救済制度を設けています。 そこで今回は、保険料免除のひとつのしくみである、 「申請免除」についてお伝えいたします。 国民年金の申請免除は、年金保険料の滞納という扱いではなく、 年金を受け取る権利がもらえる、とてもお得な制度。 申請免除を受けられる人は、原則、前年所...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

国民年金保険料の払い方

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 4月になり、国民年金保険料の納付書が日本年金機構から送られてくる時期になりました。 国民年金の保険料は毎年変わり、今年度は月額1万4,980円で昨年度の1万5,02...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(海外への脱出)

国債の暴落(金利は上昇)への対応を考える際に、海外への脱出が、メディアで取り上げられています。 2011年12月27日のテレビ東京ワールド・ビジネス・サテライトで定年を待たずに、マレーシアにロングステイしている50代のご夫婦が取り上げられていました。 報道では、5,000万円の資産を作り、マレーシアで長期ビザ(10年)で滞在、生活費は24~25万円/月、仕事につかずに、金利(3.5%)で補いなが...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金」 しくみとメリット・デメリット

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 最近、確定拠出年金のご相談を受けることが多いので、 そのしくみとメリット・デメリットをお伝えしようと思います。 確定拠出とは「毎月いくらの掛金を支払うのか」という金額を決めて、 運用の成果に応じた給付を受取るという意味。 本来の意味から考えると「変動給付年金」という方が しっくりとくるのですが・・・ アメリカでこの制度の...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族基礎年金について

ご主人にもしもの際に支給される遺族年金の概要をご紹介します。 遺族年金は遺族基礎年金と遺族厚生年金の2種類があります。 遺族基礎年金は概ね国民年金に加入されている方が死亡された場合と老齢基礎年金の受給権者が死亡した場合に支給されます。 受給者は 「子のある妻」か「子」だけに支給されます。過去は男性が働いて、専業主婦が居ることを強く意識して制度化したので、男性配偶者が残されるケースは想定してい...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金 6月支給分から減額

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 先週27日に、厚生労働省が、来年度の年金引き下げを発表しました。 新聞等でニュースにもなっていましたね。 国民年金を満額で受け取っている人の場合で、今年度より月額...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国民年金保険料のさかのぼり納付

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 年の瀬も押し詰まってきましたね。 さて、今年の8月に「年金確保支援法」が成立し、国民年金、確定拠出年金、確定給付企業年金、厚生年金基金の改正が決まりました。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

ロングステイ 海外で公的年金を受け取る方法

60歳以上で既に年金を受け取っている方、これから年金受給が発生する方で、ロングステイされる場合、滞在地金融口座で年金の受取が出来ます(一部の国では受け取ることが出来ないため、事前に年金事務所で確認ください)。長期滞在のロングステイヤーにとって便利な制度です。 手続きは、まず、居住する市区町村役場で、海外への転出届を提出ください。市区町村役場で発行した転出書類を持って年金事務所で「年金の支払を受け...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

なにがどうなる年金改革案

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 テレビのニュースでも様々な議論が繰り広げられ、 国民の関心も高まっているのが、 ここ最近の年金改革議論ではないでしょうか? しかし、実際どの改革案が実行されるのかさっぱり分からない というのが、ほとんどの方の意見ではないでしょうか。 そこで、今回のメルマガでは、来年実行される可能性が高い 改革案に絞ってお伝えしたいと思います...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

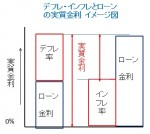

資産運用 デフレの時は、住宅ローン返済は極めて有効な運用です

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

年金の「もらい過ぎ」?!

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 小宮山洋子厚生労働相は23日、国民年金や厚生年金の支給額を2012年度から段階的に引き下げる方針を示した。」との報道がありました。 「物価下落時に支給額を下げなかっ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

老後 生活設計 年金受給者の一時的資金不足は年金担保貸付で

年金生活者の一時的な資金不足が発生した際には、独立行政法人福祉医療機構の公的年金担保貸付をご検討下さい。 当該貸付は法律で唯一認められた「厚生年金保険」「国民年金保険」または「労災年金」を担保とした融資制度です。 お勧めする理由は、上限が決まっていることと、連帯保証人が必要など、借りるための手続きが面倒な点にあります。 年金生活でも貯蓄があって家計に余裕がある場合は、宜しいのですが、住宅資金や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

公的年金はマクロ経済スライドで大変!

●公的年金はマクロ経済スライドで大変!! こんにちは お金を増やすマネードクター浅見です。 平成16年に年金制度は「物価スライド」から「マクロ経済スライド」へと 内容が変更されました。 簡単に言うと国が年金額を抑えることができるシステムへ変更した ということ。 今後、物価が上昇してもそれと同じように年金額は上がらない。 年金財政が安定化するまで調整して良いと...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

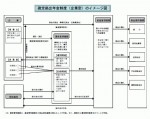

老後の生活設計 あなたの年金収入をご確認ください

老後の収入の大きな部分を占める年金、夫々の種類と金額をご確認ください。

掲載した図は、年金の種類です。どの年金を何時から幾らもらえるのかを確認し、キャッシュフロー表に記載下さい。

http://www.officemyfp.com/planningtool-2.html

公的年金は、年金定期便が届いていらっしゃると思います。内容をご確認ください。

なお、日本年金機構の下記ページに 年金額簡易資...(続きを読む)

老後の収入の大きな部分を占める年金、夫々の種類と金額をご確認ください。

掲載した図は、年金の種類です。どの年金を何時から幾らもらえるのかを確認し、キャッシュフロー表に記載下さい。

http://www.officemyfp.com/planningtool-2.html

公的年金は、年金定期便が届いていらっしゃると思います。内容をご確認ください。

なお、日本年金機構の下記ページに 年金額簡易資...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

扶養の条件130万円を超えて働くことの意味

前回ご紹介した、所得税の配偶者控除の要件103万円以下、社会保険の要件130万円未満を働き方の上限とされている奥様が大勢いらっしゃいます。 理由は、この収入を超えると、社会保険料を支払い、税金を支払うと、ご夫婦の実質収入が減少してしまうためです。 国民年金は地方自治体ごとに料率が変わりますし、健康保険料も加入する保険で保険料も変ります。そして、ご主人の税率や税額も変わりますので、試算しなければ増...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

遺族厚生年金は下がらない?

遺族厚生年金が3/4から1/2に? 遺族年金が厚生年金額の3/4から1/2に! と議論開始されていますが、今議論されている 年金制度改革とセットで実施されることが想定され じつは事実上「同じ」です。 現在の遺族厚生年金 仮に想定年金が100万円としましょう。 遺族厚生年金は100万円×3/4=75万円です。 制度改正後の遺族厚生年金 今回の年金制度改革が行われれば ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

支払った厚生年金の半分は妻に!厚労省、3号被保険者制度改正へ

YOMIURI ONLINE 29日13時56分記事によると、 本日29日に開催された厚生労働省の社会保障審議会の年金部会において、 夫が支払っている厚生年金について、専業主婦である妻が半分支払ったものとして 夫が受け取る厚生年金の受給額の半分を、妻の基礎年金に上乗せする方向で 改正する方針が示されたという。 http://news.goo.ne.jp/article/yomiuri/p...(続きを読む)

- 平 仁

- (税理士)

どう変わる?確定拠出年金

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国民年金の加入者が、未納保険料を追納できる期間を2年から10年に延長する(3年間の時限立法)ことが決まった「年金確保支援法」では、確定拠出年金制度の拡充も同時に決まり...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国民年金の追納が10年まで可能に

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国民年金の加入者が未納した保険料を追納できる期間が、現行の2年から10年に延長されることになりました。 ただし、これは未納で無年金や低年金になってしまう人を...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローン相談 「人生100年時代の住宅選び」

![]() 手元の資料集(厚生労働省:平成22年7月発表)によると、男女別の平均寿命は次のとおりです。

男性・・・79.59歳

女性・・・86.44歳

でもこの数字、正しくは「平均余命(へいきん よみょう)」といいます。

現在ゼロ歳児の赤ちゃんは「これから何年生きるのか?」の平均値なのです。

(平均寿命とはゼロ歳児の平均余命のことをいうのです。)

何が言いたいのかと言うと、...(続きを読む)

手元の資料集(厚生労働省:平成22年7月発表)によると、男女別の平均寿命は次のとおりです。

男性・・・79.59歳

女性・・・86.44歳

でもこの数字、正しくは「平均余命(へいきん よみょう)」といいます。

現在ゼロ歳児の赤ちゃんは「これから何年生きるのか?」の平均値なのです。

(平均寿命とはゼロ歳児の平均余命のことをいうのです。)

何が言いたいのかと言うと、...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

年金を受け取りながら働くとき

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 60歳を過ぎて、老齢厚生年金を受け取っている人が、厚生年金の適用事務所で働いていると、年金の一部または全額が支給停止されことがあります。 これを「在職老齢年金」制...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

専業主婦の年金過払い

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 公的年金は、保険料を払うことで、将来年金をもらえる制度です。 原則、25年以上公的年金に加入していなければ、将来年金を受けることはできません。 国民年金...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

「ねんきんネット」サービスがはじまります

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 日本年金機構は、インターネットを利用して、将来受け取ることができる見込みの年金額などをいつでも確認できるサービス「ねんきんネット」の受付を28日から始めました。 ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

専業主婦と年金 その3

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 国民年金の切り替え手続きをしなかった専業主婦を対象に、厚生労働省が今年1月から始めた救済策について、不公平だという批判が出ていることから、この救済策による手続きを一時的...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

242件中 101~150 件目

「確定拠出年金」に関するまとめ

-

確定拠出年金(401k)の運用方法を学んで自分の力で年金額を増やしましょう!

最近多くの企業で導入されている確定拠出年金(401k)。いきなり確定拠出年金の導入が決まって、慌しく運用を始めてしまった方いませんか?せっかく確定拠出年金の運用をすることになったのですから、運用時の注意点や確定拠出年金のメリット、節税方法方法を理解して年金額を増やしましょう。 多くの専門家がオススメしている確定拠出年金(401k)。自分で資産を増やせるチャンスです!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。