- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または加入される理由はどのようなものでしょうか。

○生命保険加入の最も重要な目的は「遺された者の生活が困らないようにする」事にあります。そのために、多額の保険金を得るために保険料を払い続けるのです。

(これから加入かる人だけでなく、既に加入されている方も、点検のために下記をお読みください。あなたの保険料は払いすぎかもしれません)

では、遺された者の範囲はどのような設定されていらっしゃいますか。

現在、収入を得ている方はどなたでしょう。

もし、配偶者もまた働いて十分な収入がある場合、配偶者の一方がお亡くなりになられても、もう一方が生活に困ることは極めて可能性は低いものに為ります。

従いまして、お子様が居ないご夫婦で、双方が働いている、または一人になった場合には十分な収入が得られる職に付けるこのような御夫婦には、生命保険の必要性はゼロ日格、掛け金は貯蓄に回して資産を増やすことが、リスクに備えるという観点でベターな方法です。

お子様がいらっしゃる場合、遺された配偶者の収入では、生活が維持できない場合があります。このようなケースでは、必要とする保証額を算出して、それに見合う保険金額を決定し、保険料が決まります。ただし、保証額算出を保険を販売している方に依頼すると、必要保障額が真に必要な額よりも、大きくなりがちです。これも心配・あれも心配、このようなリスクもあります、等様々な理由で算出額が増加します。

ここは、シンプルに考えましょう。

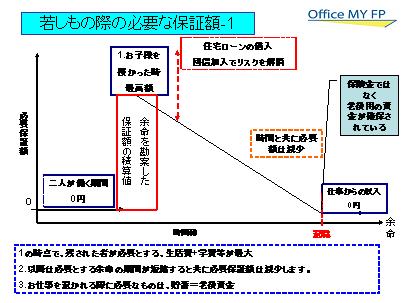

まず、保険金が必要な期間はどの程度でしょうか

1.お子様たちがお仕事に就くまでの期間です。例えば25歳で一人前になるとすれば、その年齢から、現在のお子様(末子)の年齢を引いた期間になります。最長で25年あれば、お子様たちが一人で生活していくライフステージに入れます。

2.残された配偶者がお仕事に就かれるまでの、未就労期間を想定ください。末のお子様が小学校に入学される時期、高学年に進んだ時、中学に入学する、高校に入学するまでなど、御夫婦でご検討下さい。また、お仕事に就かれる状態も夫々の期間で異なります。最初はパートの勤務時間は短く(収入も少ない)から始まり、末子の年齢が進むにつれて就業時間も長くなり、収入も高まります。

このようなリスクに備えるには、お子様がいらっしゃらないうちは、現在のお仕事に力いっぱい努力をするとともに、資格等将来のキャリアアップのための勉強に資金を投じて下さい。そして残ったお金は貯蓄に回すことをお勧めします。

3.お子様たちの進路を考えましょう。私学に進む場合には、かなりな金額が必要になります。御夫婦で御考えになった当初のコースで、学習費等は設定ください。もし、それでは賄えないのであれば、効率に進むことを考えますが、それは「もしも」の際に考えれば済みます。

4.住宅購入等を御考えの場合には、住宅ローンの返済もあります。収入を得ている方のリスクに備えるためには、団体信用生命保険を掛けて頂くのがベストと考えています。もしもの際には、住宅ローンの残債は生命保険で補填されますので、ローンの返済が無くなり、住宅を資産として保有されることになります。従いまして、この生命保険は住宅ローンとセットでお考えください。

イメージ図は、お子様の歳が大きくなるにつれて、必要保障額が低くなる様を描いています。残された家族の生活費等の累計金額が保険金額ですから、年を経るごとにその額もまた減少します。

5.総支出額の予想が付きましたら、もしもの際に入る金額を確認下さい。遺族で有るお子様には、遺族年金が18歳に為るまで受給できます、また、母も遺族年金が受給できます。現在の受給額等は、下記でご確認ください。年金機構の遺族年金のトップページです。

http://www.nenkin.go.jp/main/individual_02/index5.html

お子様がお一人いらっしゃる奥様の場合には、平成23年度年金額 1,015,900円(子が1人の妻の場合)です。もしお子様が3歳であれば、総額約1,520万円が受給されます。必要保障額から当該金額を外すことができます。

6.通常、企業にお勤めの方がお亡くなりに為られたならば、遺族高麗年金も支給されます。こちらは金額が固定ではありませんので、もしもの際のために、どの程度なのかを年金事務所または労働組合の事務所にお問い合わせください。

7.その他に、死亡退職金が企業から払われます。これも必要保障額から引くことができる金額になります。これは、予め設定できませんが、現在お亡くなりに為られたとしたら、退職金は幾ら出るのかの確認は、お勤め先の総務部門で確認ができます。

8.そして、現時点で保有する貯蓄額も、必要保障額から引き算することができます。この貯蓄額が最もリスクに対応する金額になります。この貯蓄額が増えれば増えるほど、必要保障額が少なく為る事が解ります。ロジックは

(遺された者が必要とする生活費・教育費・住宅費・他)-貯蓄額-死亡退職に伴う退職金等-公的な遺族年金等-配偶者の収入=保険金で手当てする金額

になります。イメージされていらっしゃるよりも小さな額に成ろうかと思います。

9.その上で、生命保険のタイプと、保険会社の選択が必要です。

生命保険のタイプは、無解約返戻金で配当金の無いタイプがベターです。理由は、本当に必要なものは、もしもの際の保険金です。もしもが無ければそれが一番ですし、貯蓄は別に保険では無い貯蓄商品(例えば預貯金でも保険よりもメリットがあります)に資金を回すことが効率的です。

10.また、保険会社によって死亡率が大きく変わることはありません。

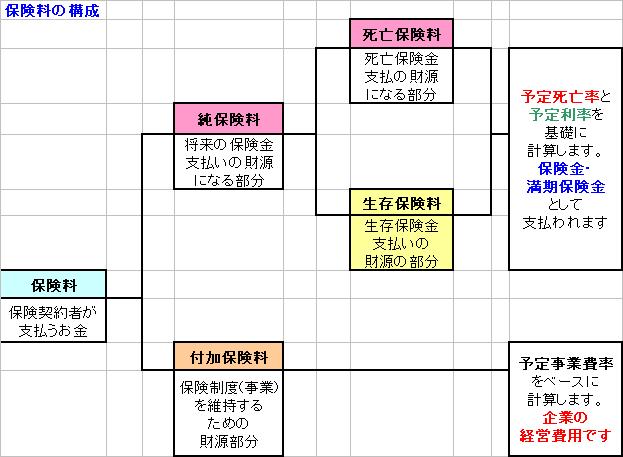

図で示しますに、保険金は、純保険料と付加保険料に分けられます。順保険料は死亡保険料と生存保険料に分けられますが、生存保険料は他の貯蓄方法が効率的ですので、必要がありません。従って、付加保険料が安い保険会社の商品を選ぶことが、賢い保険選びになります。

11.ネットで死亡保険を検索すれば、ネット生命のサイトが確認出来ます>

ぜひ一度現在掛けていらっしゃる保険金額でシミュレーションください。差が出ましたら、その多くは付加保険料(保険会社の事業費≒粗利益)です。

以上の観点で、将来の保険、現在掛けていらっしゃる保険について、保険料を見直して下さい、インフレ時には、現在掛けていらっしゃる保険金額も現在価値では目減りします。

従って保険料の見直しが、家計のスリム化では最も重要なファクターになります。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

今なぜ、「男の家計術」か? 小野寺 永吏 - ファイナンシャルプランナー、ライター(2012/03/09 17:22)

最高更新の「平均寿命」 森 久美子 - ファイナンシャルプランナー(2010/08/02 16:39)

2023年8月の家計収支を確認しよう 大間 武 - ファイナンシャルプランナー(2023/09/02 18:21)

お金がどんどんふえる人と、お金で苦労する人 上津原 章 - ファイナンシャルプランナー(2023/03/31 21:06)

2020年 今年も1年間ありがとうございました。 大間 武 - ファイナンシャルプランナー(2020/12/31 18:20)