注目の専門家コラムランキング![]()

- 平岡 美香

- (マーケティングプランナー)

- 小川 勇人

- (建築プロデューサー)

「変動金利」を含むコラム・事例

973件が該当しました

973件中 601~650件目

【フラット35】の金利が過去最低

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅金融支援機構の長期固定金利住宅ローン「フラット35」の7月の借入金利が発表されました。 <7月の金利水準> 返済期間が21年以上の場合の金利幅:1.940%~2.8...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

住宅ローン借換えのご相談事例

![]() 私は、住宅ローンソムリエ(R)という商標で専門分野「住宅ローン・アパートローン」のFPをしておりますが、今回は住宅ローンの借換えの現場からお客様の声をお届け致します。

【ご相談内容】もうすぐ住宅購入から10年が経ち、住宅ローンの固定期間が終わり更新時期となります。

そこで、どのようなローンにすべきか、もしくは借換えをすべきか悩んでいます。

【コンサルティングの現場】

次のような内容のお話しをさせ...(続きを読む)

私は、住宅ローンソムリエ(R)という商標で専門分野「住宅ローン・アパートローン」のFPをしておりますが、今回は住宅ローンの借換えの現場からお客様の声をお届け致します。

【ご相談内容】もうすぐ住宅購入から10年が経ち、住宅ローンの固定期間が終わり更新時期となります。

そこで、どのようなローンにすべきか、もしくは借換えをすべきか悩んでいます。

【コンサルティングの現場】

次のような内容のお話しをさせ...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

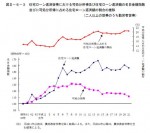

直近の英国・米国・ドイツ10年国債の金利推移から見えること

![]() 昨日は、日本国債の格付けが下がったことについて、長期的な見通しに基づいて、私見を述べました。

本日は現下の状況をグラフで紹介します。

3月21日から5月31日までの、米国、英国、ドイツの10年国債の金利(≒長期金利を)グ

ラフにしたものが、下記です。グラフは筆者が保有するソフトMSNマネーを使用して作成。

40日間で長期金利が英米は30%、ドイツに至っては35%も下がっています。

このグラフの...(続きを読む)

昨日は、日本国債の格付けが下がったことについて、長期的な見通しに基づいて、私見を述べました。

本日は現下の状況をグラフで紹介します。

3月21日から5月31日までの、米国、英国、ドイツの10年国債の金利(≒長期金利を)グ

ラフにしたものが、下記です。グラフは筆者が保有するソフトMSNマネーを使用して作成。

40日間で長期金利が英米は30%、ドイツに至っては35%も下がっています。

このグラフの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「金利が上昇したら繰り上げ返済できる」と考える人は4割超

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅金融支援機構では、年に3回、民間の住宅ローン利用者にアンケート調査を行い結果を発表しています。 こちら⇒http://www.jhf.go.jp/about/rese...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

「フラット35」の金利、またダウン!?

こんにちは。ファイナンシャル・プランナーの大石泉です。 住宅購入のご相談では、「変動金利か、固定金利か」との住宅ローンに 関するご相談がとても多くあります。確かに悩ましい選択です。 変動金利の魅力は、なんといっても「金利の低さ」。 ところが、固定金利の代表選手である「フラット35」の金利がまたダウン。 となると、「変動か固定か」という選択肢がますます悩ましくなりそう? いえいえ、もしか...(続きを読む)

- 大石 泉

- (ファイナンシャルプランナー)

変動型か?固定型か?

住宅ローンを選択するにあたって、変動型にすべきか固定型にすべきか お悩みの方も多いのではないでしょうか? 住宅ローンで変動金利を選択した場合、 将来金利が上昇して返済ができなくなったら ...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

変動金利のリスクをご存じですか?

ここ数年、低金利が続いています。 今後もしばらくは金利が上昇する見込みがないとの推測から 住宅ローンを変動金利で借りる人が多くなっています。 でも、変動金利で借りている人が、そのリスクについて 充分認識しているとは言えません。 変動金利の特徴としては、一般的に ・半年に1回金利の見直しがある ・返済額は5年間は変わらず、その変動幅は1.25倍まで となっています。ということは、金利...(続きを読む)

- 前野 稔

- (ファイナンシャルプランナー)

日本国債の暴落とハイパーインフレの関係

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

2012年1月26日発売の週刊新潮の記事には『日本国債暴落』のシナリオとそれへの対応が掲載されていました。その暴落が何時始まるか解りませんが、ハイパーインフレになった際の一般消費者の暮らし向きの悪化が悲惨なまでに書かれています。ただ、不安をあおるだけでは困るので、若干の不安解消をご紹介します。

よく、日本国債が売れなくなり、金利が上昇すると、国債の利払いが出来なくなるとの説明があります。確かに今...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

外貨MMF(ユーロと豪ドル)の投資対象例について

昨日は米ドルMMFの投資対象の金融商品について、ご紹介しました。 本日は、ユーロMMFと豪ドルMMFの投資対象の1例をご案内します。数多くのMMFの中野1例ですので、ご購入を検討する際には、対象とするMMFの目論見書等をご自身でご確認ください。 昨日と同じ運用会社が運用しているユーロMMFと豪ドルMMFの目論見書の投資状況 (2011年7月末現在)を基として記載します。 ユーロ・ポートフォリオ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーション対応住宅ローンは固定金利、繰上返済も有効

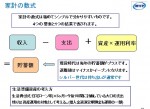

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンと金融商品による資産運用の並立について

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

いろいろな繰り上げ返済

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅ローンは、できるだけ繰り上げ返済をして早目に返したい。 そう決心している人は多いと思います。 そうはいっても、急な出費が思いのほかかかったり、ついレジャー費に...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

長期金利1%という超低金利の上昇は避けられそうにありません。

![]() 現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

現在の低金利は何時まで続けられるのでしょうか。ローンを組まれていらっしゃる方達には心配ごとの一つかと思います。2012年4月6日の新発10年国債の利回りは321回債の利回りは0.985%です。

何故低金利なのでしょうか、主要な要件として、日本の経済成長が低く、資金需要が少ないことがあげられると思います(デフレは供給>需要で発生します)。

また、過去からの貯蓄額が大きく、その貯蓄で日本国債を購入で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

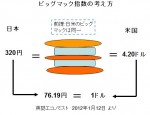

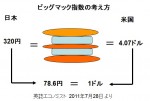

住宅ローン金利でみる「円高」

円高が続く背景には 「ドル金利が低い→ドル安→円高」 という構図になっています。 どの程度低いか、身近な住宅ローンで日米を比較してみます。 日本 アメリカ 30年固定 3.10% 3.88% 15年固定 2.10% 3.11% 変動金利 2.475% 2.80% 変動金利ではあまり金利差がなく、1年前と比べれば アメリカの金利減少は大きく...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

国債800兆円超、政府債務1,000兆円超に備える(実物資産の注意点)

昨日のコラムでは、将来のインフレ等の準備として、「借金は固定金利「貯蓄・運用は変動金利」という考え方をご紹介しました。 では、資産の種類はどのようもな物が良いのでしょうか。 不動産や金など実物資産を購入するという考え方が浮かぶのですが、現在の状況ではお勧めできません。 一般的な消費者の不動産の購入には条件が付きます。現在保有している場合は良いのですが、これから購入する際には、自己の居住用で.ロー...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です

2011年12月24日の夕刊各紙で、政府発表の2012年予算案の内容を説明しています。 残念ながら、「財政規律は緩み噺で歳出の削減は無く」「バラマキは継続され」「痛みは先送り」された結果、実質史上最大の予算に為りました。国債依存率は過去最高の49%、3年連続の税収を超える発行額としています。 この為、国債の2012年度の国債発行残高は822兆円見込まれています。本年の経済関係で人気トップの書籍...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン 繰上げ返済 『6つのデメリット』

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

国内債券における分散の方法

前回は、個別株式を購入する際の分散をご説明しました。今回は国内債券で分散を測るには、をご説明します。 ご承知とは思いますが、国内債券には為替リスクはありませんが、信用リスクも在り、流動性リスク、特に金利変動のリスクが有ります。海外債券や国内株式に比べ、リスクは低いのですが、その分リターンも少なくなります。私の持つソフトでの2009年の試算はリターンは0.9%、リスク(標準偏差)はあるとは言え3....(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

大学進学費用が準備できないとき

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 進学シーズンですね。 経済環境が改善しない一方で、教育費の上昇に歯止めがかからない中、子どもの大学進学費用を準備しきれないこともあるかもしれません。 借入で資金を...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

外貨建ての預金・債券購入のチェック点

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

昨日まで、為替についての考え方を述べて参りました。それらを踏まえた上での、外貨預金、外貨MMF、外貨建て債券など、インカムゲイン(利息、分配金など)を目的として購入する際に考慮すべき主なポイントをご紹介します。

証券会社、銀行などの広告説明は、金利を前面に出しています。円定期預金よりもこれだけ有利ですと言う打ち出し方です。

でも、名目金利だけでは有利か不利かは解りませんし、為替などの影響で損益が...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレに有利・不利な資産の考え方

昨日はインフレになる予感をご紹介しました。 では、インフレが始まった時に保有していると有利な商品はあるのでしょうか。 良く、株はインフレに強い、不動産は実物資産なのでインフレに強い、インフレには金の保有が良いと言われています。「本当にそうなのか」には疑問符が付きます。 日本FP協会のホームページの中で会員向けコンテンツ『Myページ』で提供され、多くのFPが当該ページで受けた山崎元氏の「FPの為の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

973件中 601~650 件目

「フラット35」に関するまとめ

-

住宅ローンの選択肢の1つであるフラット35。特徴を知りたい!審査に通るの?などの声に専門家がアドバイス

住宅ローンの中でフラット35を検討する方は多いと思います。フラット35の特徴やメリット、デメリットをしっかり理解したうえで選択したいですよね? 住宅ローンに強い専門家が書いたフラット35についてのコラムや、フラット35の審査に落ちてしまった方の質問、フラット35を検討中の人のお悩みなど、専門家プロファイルに寄せられたQ&Aをまとめました。 フラット35の審査に上げる前に是非チェックしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。