「生命保険」を含むコラム・事例

2,411件が該当しました

2,411件中 601~650件目

ネット生命保険販売の限界 イ

インターネットを通じて販売する生命保険会社が相次ぎ対面販売拡充をしています。その背景は自ら保険商品を比べてネット上で契約する顧客の取り組みがおよそ一巡したからのようです。 ネット生命で有名なライフネット生命では3014年上半期の新契約は、前年同期比約半減しました。かつてのような勢いがなくなってきました。 そこで地方銀行や、保険代理店などで顔対面販売を拡充し始めたのです。 しかし最近は大手生命...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

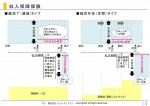

あなたの保障のニーズは?

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

保障は、大きく分類すると「4つの保障」+「その他」があります。今あなたが加入している保険、検討しようとしている保険はどこに分類されるのかを把握する必要があります。

生命保険というと、死亡したときにもらうお金、というイメージが強いですが、「死亡保障」の他に、生きるための保障として「医療保障」「介護保障」「老後保障」も重要です。

子どもの教育資金の準備に保険を利用し、積み立てていくのも保険加入の仕方の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

最近の三大疾病保険、支払い条件が緩和、さて保険料は?

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 1.「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が登場してきた 私が2009年末に執筆した書籍「生命保険で損をしないための方法」やいろいろなWEB上でも、さんざん批判してきた 「三大(特定)疾病保障保険(特約)」の支払条件を緩和する保険会社が出てきた。 従来の「三大(特定)疾病保障保険(特約)」の支払条...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険の三利源と資産運用

保険会社は契約者が払い込んだ保険料を運用し、その運用利益などで会社の諸経費をまかなうとともに、被保険者に万が一のことがあった場合に、保険金や給付金などを支払います。

保険料は3つの予定率を用いて計算されますが、毎年の決算の結果、予定と実際の差によって利益(相互会社の場合は剰余金)が生じることがあります。利益が生じる原因には、主として3つあり、“三利源”と言われます。

死差益

予定死亡率によって...(続きを読む)

保険会社は契約者が払い込んだ保険料を運用し、その運用利益などで会社の諸経費をまかなうとともに、被保険者に万が一のことがあった場合に、保険金や給付金などを支払います。

保険料は3つの予定率を用いて計算されますが、毎年の決算の結果、予定と実際の差によって利益(相互会社の場合は剰余金)が生じることがあります。利益が生じる原因には、主として3つあり、“三利源”と言われます。

死差益

予定死亡率によって...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険の3大メリット

生命保険の主な役割は、経済的リスクを補うことですが、金融商品の1つとして捉えた場合、生命保険にしかない3つの機能があります。生命保険の3大メリットについて解説していきましょう。

保険金は受取人固有の財産

自分の全財産を使い果たしてから死亡することはなく、死亡時には相続人にいくらかの財産(預貯金、株、投資信託、不動産など)を残しています。遺言がある場合、それに基づいて分割しますが、そうでない...(続きを読む)

生命保険の主な役割は、経済的リスクを補うことですが、金融商品の1つとして捉えた場合、生命保険にしかない3つの機能があります。生命保険の3大メリットについて解説していきましょう。

保険金は受取人固有の財産

自分の全財産を使い果たしてから死亡することはなく、死亡時には相続人にいくらかの財産(預貯金、株、投資信託、不動産など)を残しています。遺言がある場合、それに基づいて分割しますが、そうでない...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

営業職のことを語ろう2~会社の思惑と、自分の理念の狭間で~

カミングアウトしたくなりましたので、勝手に呟きます(苦笑) 長くなりますので、ご勘弁を。 私には忘れられない言葉があります。 私は、絶対したくなかった生命保険の仕事を、ついにすることになりました。 2008年の冬のことです。 当時、家業の町工場を廃業してしまったので、仕方なくハローワークに行ってみたのですか、その時に圧倒的な求人があったのが生命保険の営業の仕...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

日本生命VS第一生命 どちらが・・

国内大手生命保険の2014年9月中間決算が出そろい、なんと第一生命保険の連結保険料等収入(売上高に相当)が日本生命保険を上回り、戦後初めて首位に立った。 戦後これまでずっと日本生命が売上第一位だったのに、日本生命は第一生命に売上高を負けて屈辱的でしょうね。 第一生命の売り上げが大きく伸びた理由は、子会社による新商品の販売や積極的な海外展開が功を奏したためですが、売上第一主義はいかがなものでしょ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

生命保険はなぜ必要?

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

競争激化の収入保障保険、見直しで保険料削減が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

年末に税金を安くする方法

いよいよ年末に近づいてきました。銀行や保険会社から来た書類を職場に出したと思いますが、それらは職場で「年末調整」して12月に税金が戻ってきます。 年末に何か節税できないかと探している人にはお得な話しです(すでに多くの方が利用しているでしょうが) それは個人年金に年払いで加入することです。個人年金でも「税制適格特約」というものでなければなりませんが、生命保険や職場の年金保険で扱っています。 生...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

【歯科医師会の死亡共済金は、相続税???所得税??? 】

今回は、○○県歯科医師会の福祉共済制度に係る死亡共済金は 相続税が課税されるのか? 所得税が課税されるのか? 間違いやすい論点についてご紹介します 【事例】 歯科医師Aは本年死亡し、社団法人○○県歯科医師会から福祉共済金 (死亡共済金)400万円が、妻Bに支給された。 福祉共済制度の概要は次のとおりである。 ○ 負担金(月額) 9,000円 ○ 支給原因 会員の死亡、火災等の災害及...(続きを読む)

- 近江 清秀

- (税理士)

2,411件中 601~650 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

「生命保険の加入と見直し」に関するまとめ

-

生命保険の加入・見直しを考えている人におススメな5つのポイント

就職、結婚、出産、教育、住宅購入などなど年齢を重ねていくごとに大きな出費が増えていきますよね。 家族ができて守るものが増えたとき考えるのが「万一のとき」。そんなときの備えとして生命保険がありますが、 みなさんは保険に入る意味やどの保険がお得なのか考えたことはありますか? ここでは、そんなみなさんの疑問や悩み解決のヒントになる記事をご紹介します!

「相続対策!生命保険の活用方法」に関するまとめ

-

生命保険に加入しておけば相続税が安くなるって本当?気になる方はチェック!

生命保険に加入しておけば、万が一の時も安心!それだけでなく、現金を持っているよりも相続税対策として有効とご存知でしたか?「万が一」だけでなく、生命保険を自分の死後、大切な家族を守るために相続税対策としても考えてみませんか?なぜ相続税対策として生命保険が選ばれるのか、相続を考えるときに生命保険を選ぶメリットとは、そんなお悩みを専門家が解説!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。