「年金制度」を含むコラム・事例

269件が該当しました

269件中 1~50件目

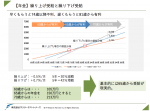

年金の「繰り上げ受給」と「繰り下げ受給」比較

年金の繰り下げと繰り上げ公的年金の受給は現在の所65歳からとなっています。老後の働き方や、年金制度の変化はわかりませんが、予備知識として年金の「繰り上げ」「繰り下げ」を知っておきましょう。

早くもらう「繰り上げ受給」本来65歳からもらう年金を早くもらうことも可能です。ただその際は1ヶ月あたり0.5%減額されて受給します。仮に60歳まで繰り上げる場合は5年間早くもらうことになりますので0.5%×60...(続きを読む)

年金の繰り下げと繰り上げ公的年金の受給は現在の所65歳からとなっています。老後の働き方や、年金制度の変化はわかりませんが、予備知識として年金の「繰り上げ」「繰り下げ」を知っておきましょう。

早くもらう「繰り上げ受給」本来65歳からもらう年金を早くもらうことも可能です。ただその際は1ヶ月あたり0.5%減額されて受給します。仮に60歳まで繰り上げる場合は5年間早くもらうことになりますので0.5%×60...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

配偶者控除の見直し議論に見え隠れする、とても「大事なこと」

こんにちは、石川です。 最近話題になっている「お金」に関する話題の一つに「配偶者控除の見直し」があります。 配偶者控除(国税庁HPより)https://www.nta.go.jp/taxanswer/shotoku/1191.htm この所得控除を無くそうという方向性を国が示したことで、TVや雑誌で「こんなに税負担が増える!」という取り上げられ方をされています。 確かにこれが無くなると、世帯で...(続きを読む)

こんにちは、石川です。 最近話題になっている「お金」に関する話題の一つに「配偶者控除の見直し」があります。 配偶者控除(国税庁HPより)https://www.nta.go.jp/taxanswer/shotoku/1191.htm この所得控除を無くそうという方向性を国が示したことで、TVや雑誌で「こんなに税負担が増える!」という取り上げられ方をされています。 確かにこれが無くなると、世帯で...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

年金受給要件25年から10年へ

参院選は自民党圧勝しアベノミクス再稼働ですね。 老齢基礎年金をうけるためには、加入している年金制度にかかわらず保険料を納めていた期間や免除をうけていた期間が25年以上必要ですが、平成29年1月から10年になります。 これまで25年と長かったですが、これで受給できる人も増えるでしょう。私の知人で何人も25年にならずに諦めていた人が多いので、この変更で受給できるようになるから、年金支払いも増えるで...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

生活保護費と老齢基礎年金のことを、生活困窮者自立支援事業からFPが考えてみた

こんにちは、石川です。 私は数年前から高知県内の町村、そして28年度からは高知市や香美市でも、国の事業である「生活困窮者自立支援事業」の家計相談事業を担当してきました。 その仕事をしてきて、常に疑問に感じていながらも、触れていいものかどうか、しばらく悩んでいたことがあります。 そして今回、意を決して、そのことを書いてみたいと思います。 この事業に取り組んでいる方たちや、行政関係者、大学などの研...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

自分年金をつくる個人年金VS個人型確定拠出年金

運用によって金額が変わる確定拠出年金 ―――公的年金以外にも、「年金」があると聞きました。どんなものですか? 「国民年金、厚生年金、共済年金など国が運営する公的年金に対し、『個人年金保険』や『個人型確定拠出年金』というものがあります。 『個人年金保険』とは、私的に保険料を積み立て、将来、年金を受け取れるというものです。生命保険会社や郵便局など民間金融機関が運営しています。預貯金に近いような...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【専門家に聞く!】「ライフデザイン」とは何ですか?

ライフプランとライフデザイン ―――生涯の生活設計を意味する「ライフプラン」という言葉が広く知られるようになりました。インターネット上で簡単な質問に答えていくだけでライフプラン診断ができるというので、サービスを試してみました。ものの数秒で出てきた棒グラフと折れ線グラフの表に、人生が映し出されました。人生は、こうした味気ない表に集約できるものなのでしょうか?思い付くままに「家族旅行」や「趣味をはじ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

【専門家に聞く!】「ライフデザイン」とは何ですか?

ライフプランとライフデザイン ―――生涯の生活設計を意味する「ライフプラン」という言葉が広く知られるようになりました。インターネット上で簡単な質問に答えていくだけでライフプラン診断ができるというので、サービスを試してみました。ものの数秒で出てきた棒グラフと折れ線グラフの表に、人生が映し出されました。人生は、こうした味気ない表に集約できるものなのでしょうか?思い付くままに「家族旅行」や「趣味をはじ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「お金を育てる」金銭教育。

10月25日、仙台サンプラザにて、

「投資の日」記念イベントが開催されました。

私はパックンマックンとのトークショー

「Grow Your Money (お金を育てよう)

日本とアメリカで投資に対する意識は違う!?」に

出演させていただきました。

当日は、寒い中、ご来場いただきましたみなさま、

本当にありがとうございました。

トークショーで繰り広げられた

パックンマックンの...(続きを読む)

10月25日、仙台サンプラザにて、

「投資の日」記念イベントが開催されました。

私はパックンマックンとのトークショー

「Grow Your Money (お金を育てよう)

日本とアメリカで投資に対する意識は違う!?」に

出演させていただきました。

当日は、寒い中、ご来場いただきましたみなさま、

本当にありがとうございました。

トークショーで繰り広げられた

パックンマックンの...(続きを読む)

- 小野寺 永吏

- (ファイナンシャルプランナー)

4年前に考えていた「FPが街の魅力作りをお手伝いする」ということ

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

こんばんは、石川です。

今回は私が4年前に、地元香美市に働きかけていたものをお見せしたいと思います。

PCを整理していたら出てきたものですが。。。

-----------------------------------------------

はじめに

皆さんご存知のように、少子高齢化が急速に進んでいます。

これは、今後の「暮らし方」に大きな影響を与えることでしょう。

たとえば「自助努力」とい...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

【遺族年金】万一の時に家族には…

![]() 一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

社会保険(厚生年金・健康保険)の加入基準変更と 扶養の条件について考える

既に、新聞報道等もあり、健康保険や厚生年金の加入基準が平成28年10月から変更されることをご存知の方も多いと思います。 これを機会に働き方を扶養の条件を離れ、「世帯としてより多くの収入を得る」ことを考えてはいかがでしょう。 理由は、世帯収入として扶養の条件から外れることで増える可能性があるからです。 また、厚生年金と健康保険に加入することで、将来の収入増とリスクへの手厚い保障が為されるからで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「確定拠出年金」の位置付け

日本の年金制度は、国が社会保障の一環として運営する公的年金と、民間が運営する私的年金に分けられます。公的年金は、国民全員加入の国民年金と、職業に応じた上乗せ給付を行なう厚生年金や共済年金の二階層に分かれ、私的年金としては企業や団体等が運営する企業年金等があります。公的年金による給付があるため、老後資金といっても、生活費のすべてを自分で準備しなければならない、というわけではありません。それぞれの老後...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

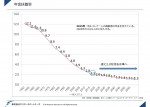

簡単に知る、日本の年金

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

老後資金は見えにくい先の話で多くの方が不安を持つものです。ある程度の心構えとそれに対する対策を講じる為には生活のベースとなる「日本の年金」を簡単に状況把握しておくと良いでしょう。

日本の人口推移

上図は日本の人口推移ですが、65歳以上の人の割合である「高齢化率」と15歳~64歳の現役世代である「生産年齢人口」の割合が重要です。

2015年は高齢化率26.8%、生産年齢人口割合60.7%ですが2...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後資金(1)社会保障は給付減・負担増の方向へ(山下FP企画・西宮)

日本の社会保障制度は、 少子高齢化で給付減と 負担増の方向に向かっています。 具体例を挙げますと、 少子高齢化に対応して 年金の支給額を調整する「マクロ経済スライド」という仕組みが 2015年度より適用されました。 また、現在65歳である年金の支給開始年齢を 68歳から70歳程度まで引き上げる案も検討されています。 厚生労働省は、昨年6月に、「財政検証」を公表しました。 それによ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

インフレは来ない、元本割れは嫌」とお考えの方には国民年金基金がお勧め

前回は確定拠出年金をお勧めしました。でも、投資信託等リスクがある商品での運用は嫌だとお考えの方もいらっしゃいます。また、インフレ・インフレと騒いでいるが、インフレは来ないと確信する方、インフレになっても1%程度であれば、リスクを取らない方が良い、またデフレの時代が来るとお考えのかに、お勧めしたいのが国民年金基金です。現在の年金制度体系を再掲します。国民年金基金は確定給付年金のため、予め決められた額...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後資金形成にとても有利な確定拠出型年金を知る

前回のコラムで、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。★法案の趣旨は:企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

確定拠出年金の基本操作編

確定拠出年金の普及が進んでいます。メリットは自身で運用商品を選択できる所や、社会保険料や所得税の削減につながる所にあります。

ですが、ある日突然会社が制度を導入し急に将来の退職金について、自分で運用して行かなければならないという事も多く今後の為に確定拠出年金は自分でどのような事をしなくてはならないか?を知っておくと良いでしょう。

また個人型の確定拠出年金を活用してみたいがどのような操作が必要を知っ...(続きを読む)

確定拠出年金の普及が進んでいます。メリットは自身で運用商品を選択できる所や、社会保険料や所得税の削減につながる所にあります。

ですが、ある日突然会社が制度を導入し急に将来の退職金について、自分で運用して行かなければならないという事も多く今後の為に確定拠出年金は自分でどのような事をしなくてはならないか?を知っておくと良いでしょう。

また個人型の確定拠出年金を活用してみたいがどのような操作が必要を知っ...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

269件中 1~50 件目

「確定拠出年金」に関するまとめ

-

確定拠出年金(401k)の運用方法を学んで自分の力で年金額を増やしましょう!

最近多くの企業で導入されている確定拠出年金(401k)。いきなり確定拠出年金の導入が決まって、慌しく運用を始めてしまった方いませんか?せっかく確定拠出年金の運用をすることになったのですから、運用時の注意点や確定拠出年金のメリット、節税方法方法を理解して年金額を増やしましょう。 多くの専門家がオススメしている確定拠出年金(401k)。自分で資産を増やせるチャンスです!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。