「相続」を含むコラム・事例

3,762件が該当しました

3,762件中 1651~1700件目

金融円滑化法失効後の都道府県の融資制度を紹介します

【銀行対策編:金融円滑化法失効後の都道府県の融資制度を紹介します】 3月末で金融円滑化法が失効となりましたが、金融円滑化法 失効後の中小企業対策として、兵庫県と大阪府が行っている 融資制度を紹介します。 兵庫県の場合 https://web.pref.hyogo.lg.jp/sr08/ie05_000000099.html 大阪府の場合 http://www.pref.osaka.jp/ho...(続きを読む)

- 近江 清秀

- (税理士)

6 中小企業承継円滑化法の合意の効力の消滅事由

6 合意の効力の消滅事由 いったん合意の効力が認められたとしても、後に後継者が経営に従事することが期待できなくなったり、合意後に出現した新たな推定相続人に対する遺留分を保護する必要が生じたりする場合等には、特例合意の効力を維持する前提に欠けるため、中小企業円滑化法10条は、以下の場合を合意の効力の消滅事由として定めています。 (ⅰ)経済産業大臣の確認が取り消された場合 (ⅱ)旧代...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法の手続の流れ、その1

5 合意の手続 (1)概要 民法の特例合意は、前述の通り推定相続人全員が書面により合意をすることが必要ですが、合意をしただけでは効力は発生しません。後継者は、合意の時から1ヶ月以内に、経済産業大臣に対し確認申請を行う必要があり(中小企業円滑化法7条1項)、確認が得られた後1ヶ月以内に家庭裁判所へ許可の申立てをし、家庭裁判所からの許可を得られてはじめて合意に効力が認められます(中小企業...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法の遺留分の特例の合意の内容

2 適用範囲 遺留分に関する民法の特例の制度は、円滑な事業承継の実現を目的とするものですから、その限度で認められ、その適用範囲は、法律上限定されています。 (1)特例中小企業者 まず、遺留分に関する民法の特例の制度を利用できるのは、特例中小企業者です。 ここで、特例中小企業者とは、中小企業者のうち、一定期間以上継続して事業を行っているものとして経済産業省令で定める要件に該当...(続きを読む)

- 村田 英幸

- (弁護士)

固定合意時の自社株評価をめぐる問題

固定合意時の自社株評価をめぐる問題 固定合意における価額は、当該合意の時における価額について、弁護士、弁護士法人、公認会計士(公認会計士法16条の2第5項に規定する外国公認会計士を含む。)、監査法人、税理士、税理士法人がその時における相当な価額として証明したものに限られます(中小企業円滑化法4条1項2号括弧書)。なお、①旧代表者、②後継者、③業務の停止の処分を受け、その停止の期間を経過し...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法、続き

第1に、民法の遺留分に関して特例を設け、第2に、事業承継時の金融支援措置を設け、第3に、事業承継時の相続税の課税についての猶予制度を設けました。 中小企業円滑化法の対象となる中小企業者は以下の通りです(中小企業円滑化法2条、施行令、施行規則1条1項) 業種 会社 個人事業主 製造業・建設業・運輸業その他の業種 ※ゴム製品製造業(自動車または航空機用タイヤおよび...(続きを読む)

- 村田 英幸

- (弁護士)

第3章 中小企業承継円滑化法

第3章 中小企業円滑化法 第1 中小企業の事業承継における問題点 1 民法上の遺留分の制約 円滑な事業承継のためには、株式その他の事業用資産の後継者への集中が不可欠です。しかし、中小企業経営者の個人資産に占める自社株式および事業用資産の比率は非常に高く、これら株式その他の事業用資産を後継者に集中させると、後継者以外の相続人の遺留分を侵害してしまうことが生じてしまいます。この場合に...(続きを読む)

- 村田 英幸

- (弁護士)

【遺留分放棄許可審判申立書サンプル】

【遺留分放棄許可審判申立書サンプル】 遺留分放棄許可審判申立書 東京家庭裁判所 御中 平成 年 月 日 申立人代理人 弁護士 ○○○○ ㊞ 添付書類 委任状 1通 申立人の戸籍謄本 1通 被相続人の戸籍謄本 1通 (本籍) (住所) 申立人 ○○○○ (生年月日) 被相続人との関係 電話...(続きを読む)

- 村田 英幸

- (弁護士)

相続放棄と遺留分放棄の比較

相続放棄と遺留分放棄の比較 相続放棄と遺留分放棄には、以下のような違いがあります。 (ⅰ)要件 遺留分の放棄は、相続開始前であれば、家庭裁判所の許可(民法1043 条1項)を得て、相続開始後であれば、個々の遺留分権利者が自由に放棄を行うことができます。 遺留分の生前放棄を家庭裁判所の許可にかからしめた趣旨は、相続開始前に無制限に遺留分の放棄を許すと、被相続人の圧力に...(続きを読む)

- 村田 英幸

- (弁護士)

10 遺留分減殺請求権行使の効果

10 遺留分減殺請求権行使の効果 遺留分減殺請求権の法的性質は、形成権であって、その効果は直ちに物権的に生じます(最判昭和35・7・19民集14巻9号1779頁、最判昭和41・7・14民集20巻6号1183頁、最判昭和51・8・30民集30巻7号768頁)。すなわち、遺留分減殺請求権の行使により、遺贈または贈与の目的物に対する物権的権利が当然に遺留分減殺請求権を行使した相続人に帰属し、未...(続きを読む)

- 村田 英幸

- (弁護士)

相続人の廃除事由と廃除基準

【コラム】 廃除事由と廃除基準 廃除事由には、被相続人に対する虐待、被相続人に対する重大な侮辱、推定相続人の著しい非行の三種類が類型化されています(民法892条参照)。 廃除基準についてですが、廃除制度の趣旨が「相続的協同関係を破壊する可能性に対する民事的制裁」という通説(中川=泉『相続法第4版』91頁)からすれば、相続的協同関係が破壊されたと評価できるか否かにより判断されると考え...(続きを読む)

- 村田 英幸

- (弁護士)

不動産と私①~不動産への関心

不動産と私①~不動産への関心 私事ですが多感だった青春時代、大学の授業も紛争のあおりで休講が相次いでいましたが、たまに出席する民法の授業で耳にした「不動産とは土地またはその定著物をいう」のくだりで、「定着物」と書くのではなく「定著物」と書くと教えられたことが強く残っています。 やがてほんの少しだけ不動産について勉強をし始めたころは、成田空港の反対運動が盛んだったころと重なり、収用とか代執行とい...(続きを読む)

- 森田 芳則

- (不動産コンサルタント)

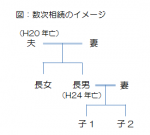

数次相続と代襲相続(誰が相続人となるのか?)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

- 高島 一寛

- (司法書士)

千葉県柏市の麗澤大学で「老い支度・終活」講座が開講されました

ファイナンシャルプランナーの明石久美です。

千葉県柏市にある麗澤大学で、生涯学習の10回講座が開講されました。

『老い支度・終活のための基礎講座』ということで、エンディングノート、遺言、葬儀、お墓、成年後見、税金、年金、相続手続きなどの内容です。

受講目的を聞いたら、

・身内に不幸があったときに大変な思いをしたから、自分のときは子供が大変な思いをしないように。

・親の葬儀の...(続きを読む)

ファイナンシャルプランナーの明石久美です。

千葉県柏市にある麗澤大学で、生涯学習の10回講座が開講されました。

『老い支度・終活のための基礎講座』ということで、エンディングノート、遺言、葬儀、お墓、成年後見、税金、年金、相続手続きなどの内容です。

受講目的を聞いたら、

・身内に不幸があったときに大変な思いをしたから、自分のときは子供が大変な思いをしないように。

・親の葬儀の...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

書籍「税理士が教える節税Q&A」プレゼント

先日、出版された書籍「税理士が教えるQ&A」を大量発注しました~

出版社の方もビックリするくらいの大量発注です

著者割引で購入できるので、手売りして儲けよう・・・

ということは一切ありません

(本当はしたいけど)

全てプレゼントします

4月14日(日)に行われる賃貸住宅フェスタの

「みまもルーム」の展示ブースにて

来場者アンケートにお答えいただいた方に

もれなく差し上げます...(続きを読む)

先日、出版された書籍「税理士が教えるQ&A」を大量発注しました~

出版社の方もビックリするくらいの大量発注です

著者割引で購入できるので、手売りして儲けよう・・・

ということは一切ありません

(本当はしたいけど)

全てプレゼントします

4月14日(日)に行われる賃貸住宅フェスタの

「みまもルーム」の展示ブースにて

来場者アンケートにお答えいただいた方に

もれなく差し上げます...(続きを読む)

- 渡邊 浩滋

- (税理士)

【法人税:特定資産の買換え特例の要件の確認】

日銀の金融政策が発表され、株と不動産の値上がりすると考えられている ようです。 今回は、特定資産の買換え特例の要件についてポイントを 確認しておきます 特定資産の買換え特例とは 『法人が、平成26年3月31日(一部は平成26年12月31日)までの期間内に、 特定地域内にある事業用の土地、建物等を譲渡し、一定の要件に該当する 土地、建物、機械装置等を取得して事業の用に供した場合には、 その譲渡益...(続きを読む)

- 近江 清秀

- (税理士)

土地の価格①~目的によって異なる土地価格

土地の価格①~目的によって異なる土地価格 土地の価格は、定義する内容によって同一不動産に異なる価格が存在します。身近なところで住宅用地を例にとってみた場合、大きく分けて売買するときの金額、固定資産税の算定基礎となる金額、相続税や贈与税の算定基礎となる金額はそれぞれ基本的な基準が示されており内容が異なるものとなります。 一般に相場と呼ばれる価格は売買価格を基準とするもので、これを土地価格といって...(続きを読む)

- 森田 芳則

- (不動産コンサルタント)

相続登記に必要な戸籍の範囲

相続登記をするときには、多くの戸籍謄本(除籍謄本、改製原戸籍)が必要になることがあります。遺産分割協議による場合、法定相続による場合の相続登記では、相続人の全員が誰であるかを戸籍謄本などにより明らかにしなければならないからです。 被相続人の子供が相続人となるときには、それほど難しい調査は必要ないかもしれませんが、直系尊属、兄弟姉妹(または、その代襲者)が相続人となる場合には、非常にたくさんの戸籍...(続きを読む)

- 高島 一寛

- (司法書士)

.教育資金の一括贈与の活用は、孫の両親と考えるライフプランの検討から

![]() 本年4月1日より、「教育資金の一括贈与に係る贈与税非課税措置」が始まりました。

祖父母から孫へ教育資金として贈与する場合、一定額までは非課税とする制度です。

丁度入学期でもあり、各金融機関から様々なメディアなどで、紹介されていますので、知っていらっしゃる方も多く、信託銀行等のホームページには、工夫を凝らした内容で制度の概要、自社のサービス・商品のPRが載っていますから、制度の活用をお考えになら...(続きを読む)

本年4月1日より、「教育資金の一括贈与に係る贈与税非課税措置」が始まりました。

祖父母から孫へ教育資金として贈与する場合、一定額までは非課税とする制度です。

丁度入学期でもあり、各金融機関から様々なメディアなどで、紹介されていますので、知っていらっしゃる方も多く、信託銀行等のホームページには、工夫を凝らした内容で制度の概要、自社のサービス・商品のPRが載っていますから、制度の活用をお考えになら...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

相続登記の種類と必要書類(3)

3.法定相続による相続登記 相続人が2名以上いて、その法定相続分どおりに不動産を相続するときは、法定相続による相続登記をします。 法律上の権利どおりに登記をするわけですから、被相続人の意思を確認するための遺言書も、相続人全員の合意があったことを確認するための遺産分割協議書も不要であり、手続き的にはもっとも簡単な相続登記であるといえます。 なお、相続人が1名のみのときも法定相続による相続登記を...(続きを読む)

- 高島 一寛

- (司法書士)

平成25年度税制改正「教育資金の非課税措置ついて」

3月29日に可決成立した平成25年度の税制改正法案の中に、「教育資金の一括贈与にかかる非課税措置」というものがあります。これまで贈与に関わる選択肢としては、「暦年贈与」と「相続時精算課税制度」がありましたが、教育資金に限っては第3の選択肢が生まれることになりました。相続時精算課税制度では、受贈者の要件として「20歳以上の子や孫」という縛りがありますが、教育資金の一括贈与については、「30歳未満の子...(続きを読む)

- 土面 歩史

- (ファイナンシャルプランナー)

相続登記の種類と必要書類(2)

2.遺産分割による相続登記 次の2つに当てはまる場合には、遺産分割協議による相続登記をします。 (1) 被相続人が遺言書を作成していない。 (2) 相続人が2名以上いて、その法定相続分と異なる割合で遺産を分ける。 なお、法定相続分と異なるというのは、割合が異なる他に、相続人中の1名が単独で不動産を相続する場合も含みます。 遺産分割協議による相続登記をするためには、相続人による遺産分割につい...(続きを読む)

- 高島 一寛

- (司法書士)

任意後見サービス開始

確定申告が終わったにもかかわらず、全然落ち着かない毎日

いつのまにか4月になってしまってました

最近、取材記事が載ることが多かったので、

一気にご紹介します。

まずは、地主と家主4月号より

大家さんが認知症になった場合についての記事です。

同じ内容で、全国賃貸住宅新聞にも掲載されました。

地主と家主には、事務所の記事も載せてもらっています

...(続きを読む)

確定申告が終わったにもかかわらず、全然落ち着かない毎日

いつのまにか4月になってしまってました

最近、取材記事が載ることが多かったので、

一気にご紹介します。

まずは、地主と家主4月号より

大家さんが認知症になった場合についての記事です。

同じ内容で、全国賃貸住宅新聞にも掲載されました。

地主と家主には、事務所の記事も載せてもらっています

...(続きを読む)

- 渡邊 浩滋

- (税理士)

相続登記の種類と必要書類(1)

不動産の相続登記(名義変更手続き)には、大きくわけて3つのパターンがあります。遺言による場合、遺産分割による場合、法定相続による場合です。このコラムでは、どのパターンに当てはまるのかの判断、そして、登記手続きをするにあたり何が必要かについて解説します。 1.遺言による相続登記 被相続人が遺言書により、誰が不動産を引き継ぐのかを指定している場合には、「遺言による相続登記」をおこないます。 この...(続きを読む)

- 高島 一寛

- (司法書士)

【相続税質疑応答編-33 相続開始の日の判定】

【質問】 相続開始の時期は、人の死亡と同時に開始しますが、 社会問題化しつつある独居老人等のような場合で警察等からの 連絡で死亡の事実を知らされるというような事例(孤独死) も発生しています。 では次のように戸籍の記載がある事例での相続税の課税時期 (相続開始の日)は、どのように判定されるのでしょうか。 (1)戸籍に記載された年月が明らかで、推定日に幅がある場合 例:「12月1日から1...(続きを読む)

- 近江 清秀

- (税理士)

誰が不動産を相続するのか

誰が不動産を相続するかの決まり方については、被相続人(亡くなられた方)が遺言書を作成していたかどうかにより異なります。 1.遺言書がある場合 被相続人は、遺言によって、共同相続人の相続分を定めたり、遺産分割の方法を指定したりすることができます。よって、遺言書により、誰が不動産を相続するのかを定めていれば、その方が不動産を相続します。 法律的に有効な遺言書がある場合には、他の相続人の同意を得る...(続きを読む)

- 高島 一寛

- (司法書士)

相続人および相続分の決まり方(2)

![]() 前回のコラムでは、誰が相続人となるかについて解説しましたが、今回は相続人が2名以上いる場合の「各相続人の相続分」についてです。

まず、配偶者のみが相続人である場合は、配偶者が全ての財産を相続します。配偶者がおらず、子(または、直系尊属、兄弟姉妹など)のみが相続人である場合も同様に全ての財産を相続します。

配偶者と子(または、直系尊属、兄弟姉妹など)が相続人となる場合、各相続人の相続分は次のとお...(続きを読む)

前回のコラムでは、誰が相続人となるかについて解説しましたが、今回は相続人が2名以上いる場合の「各相続人の相続分」についてです。

まず、配偶者のみが相続人である場合は、配偶者が全ての財産を相続します。配偶者がおらず、子(または、直系尊属、兄弟姉妹など)のみが相続人である場合も同様に全ての財産を相続します。

配偶者と子(または、直系尊属、兄弟姉妹など)が相続人となる場合、各相続人の相続分は次のとお...(続きを読む)

- 高島 一寛

- (司法書士)

相続人および相続分の決まり方(1)

遺産相続手続きをおこなうための基礎知識として、「誰が相続人となるのか」、また、相続人が2名以上の場合の「各相続人の相続分」についてまずはご説明します。 1.誰が相続人となるのか 誰が相続人となるのかは、次のようなルールで決まります。 まず、被相続人(亡くなられた方)に配偶者(夫、妻)がいる場合、その配偶者は必ず相続人となります。 そして、被相続人の子、父母、兄弟姉妹などが、次の順位により配...(続きを読む)

- 高島 一寛

- (司法書士)

株式について会社法と税法(研修)を受講しました

視聴日時 2013年3月26日~28日 講座名 会社法と税法 Part.3「株式」 研修実施日 2013年2月19日開催 実施団体名 日本弁護士連合会 認定番号 (会内研修の認定番号、又は外部研修実施団体の認定番号) [講師] 北村 導人弁護士(東京弁護士会) 戸田 智彦弁護士(東京弁護士会) 弁護士が会社の顧...(続きを読む)

- 村田 英幸

- (弁護士)

相続による不動産の名義変更はお早めに

土地、家、マンションなど不動産を所有している方が亡くなられたときには、その登記名義人を相続人に変更します。この相続による名義変更の手続きを「相続登記」と一般に呼びます。 相続が発生した際の各種手続きには、期限が定められているものがあります。たとえば、相続税の申告が必要な場合には、相続開始から10ヶ月以内に税務署での手続きが必要です。 ところが、相続登記には法律で決められた期限はありません。さら...(続きを読む)

- 高島 一寛

- (司法書士)

アパートを創る過程で感じること、楽しみ

ここ最近アパートを新築したオンリーワン勉強会のオーナーさんから同じようなコメントがありました。 多くのケースでは年金対策・所得増加・資産形成や相続対策をとして、新築アパートを取得する傾向があるのですが、このお二人はこれら目的を外してはいないのですが、それだけではないようです。 「新築アパートを自分で工夫して創り上げることが楽しい。」とのこと。 一般的に、東京で土地を購入しア...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

借地権整理事例④~借地権更新と借地人名義変更

借地権整理事例④~借地権更新と借地人名義変更 現在の借地期間は父親が20年前に更新したもので、その父親も数年前に亡くなり兄(相談者)と妹二人で借地権を相続しましたが、ここで更新時期を迎えました。 借地上の二棟の建物は兄の名義ですが妹達がそれぞれに無償で居住してきました。妹達は家賃負担相当分を更新料に充当する約束をしており地代は兄が支払ってきました。事情があって妹達は更新料に充当すべき家賃相当分...(続きを読む)

- 森田 芳則

- (不動産コンサルタント)

「不動産鑑定士 不動産に関する行政法規」、総まとめ

不動産鑑定士 不動産に関する行政法規 最短合格テキスト 2013年度 (もうだいじょうぶ!!シ.../TAC出版

¥2,940 Amazon.co.jp

「不動産鑑定士 不動産に関する行政法規」総まとめ

不動産鑑定士試験用のテキストです。

不動産に関する事件を取り扱う場合には、不動産に関する行政法規を知っておく必要があります。

「図解よくわかる建築基準法」と並行して、建築基準法...(続きを読む)

不動産鑑定士 不動産に関する行政法規 最短合格テキスト 2013年度 (もうだいじょうぶ!!シ.../TAC出版

¥2,940 Amazon.co.jp

「不動産鑑定士 不動産に関する行政法規」総まとめ

不動産鑑定士試験用のテキストです。

不動産に関する事件を取り扱う場合には、不動産に関する行政法規を知っておく必要があります。

「図解よくわかる建築基準法」と並行して、建築基準法...(続きを読む)

- 村田 英幸

- (弁護士)

『ものづくり中小企業・小規模事業者試作開発等支援補助金』

中小企業庁から発表されている製造業の会社向けの補助金をご案内します 第一次募集は、締切が迫っていますが第2次募集の締切はまだ3週間先です この補助金を申請するには、中小企業経営力強化支援法の 認定経営革新等支援機関とともに作成した事業計画書の提出が 必要になります なお、近江清秀公認会計士税理士事務所は中小企業経営力強化支援法の 認定経営革新等支援機関として認定されています 補助金の概...(続きを読む)

- 近江 清秀

- (税理士)

財産分与、養育費は非課税です。

財産分与を受けた側は非課税 所得税は課税されない(所得税法9条1項15号)。 贈与税は課税されない(相続税法基本通達9-8)。 子の養育費(生活費、教育費)も贈与税が課税されない(相続税法21条の3第1項2号)。(続きを読む)

- 村田 英幸

- (弁護士)

<相続12>拡充される「小規模宅地等の評価減の特例」

今回は、2014年1月からと、 2015年1月から拡充されそうな 「小規模宅地等の評価減の特例」の 改正について、お伝えしたいと思います。 以前にも、自宅などの居住用の宅地を相続した場合に、 評価が下がる特例について お伝えしました。 これはどのようなものかといいますと、 現行では「240㎡までは宅地の評価が 80%減額される」というものです。 なお、この特例...(続きを読む)

- 祖父江 吉修

- (ファイナンシャルプランナー)

3,762件中 1651~1700 件目

「相続」に関するまとめ

-

相続や相続税の仕組み、また事前準備、相続発生後の不安に役立つ情報をご提供します!

相続のお悩みは本当に人それぞれ。親族同士で揉める「争族」、また遺言書が見つからない、相続発生後に知らない親族が出てきた…土地や建物の持ち主が分からない!などの問題もよく出てきます。それに加えて平成27年1月の相続税改正後、課税対象者は約5万人増えるとも言われています。 「我が家には関係ない」と思っていると、莫大な相続税が課税されてしまうかもしれません…! どういう人が相続税の課税対象になるのか、また改正内容を事前に知っておくことで自分の相続や、両親など親族の相続時に活かせる可能性が充分あります。相続税の発生、自分の相続のための生前贈与の準備や遺言書作成など、相続発生前~発生後まで幅広く専門家がサポートいたします。 ここでは、相続ってなに?税制改革で何が変わるの?という初歩的な疑問に専門家がお答えします!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。