「借り換え」を含むコラム・事例

461件が該当しました

461件中 301~350件目

【8月も超低金利】住宅ローンの借り替えのチャンス!?

住宅ローンフラット35の一般的な金利が、1.84%!これ35年間固定で、1.84%です。う~ん、一昔前までは考えられなかった数値ですね。一昔前にもう少し高い金利で住宅ローンを借りている人にはおもしろくない話ですね。ところが、考え方を変えると、今の超低金利で借り替えればイイじゃないですか。そう例えば、残債3,000万円で残り30年の住宅ローンを借りている人でいえば、3%で返すのと1.84%で返すのと...(続きを読む)

- 南 博人

- (不動産コンサルタント)

船井総研・FPビジネス顧客倍増倶楽部

こんにちは

シナジー・マネージメント

高橋です。

昨日、船井総研さんのFPビジネス顧客倍増倶楽部の

東京勉強会にて

「任意売却ビジネスについて」

お話させていただきました↓

FP(ファイナンシャルプランナー)の皆さんは、

とっても勉強熱心で、逆に私が勉強になりました・・汗

任意売却コンサルティングは

お金に関する相談ですの...(続きを読む)

こんにちは

シナジー・マネージメント

高橋です。

昨日、船井総研さんのFPビジネス顧客倍増倶楽部の

東京勉強会にて

「任意売却ビジネスについて」

お話させていただきました↓

FP(ファイナンシャルプランナー)の皆さんは、

とっても勉強熱心で、逆に私が勉強になりました・・汗

任意売却コンサルティングは

お金に関する相談ですの...(続きを読む)

- 高橋 愛子

- (宅地建物取引士)

直近の英国・米国・ドイツ10年国債の金利推移から見えること

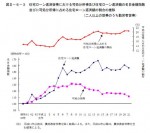

![]() 昨日は、日本国債の格付けが下がったことについて、長期的な見通しに基づいて、私見を述べました。

本日は現下の状況をグラフで紹介します。

3月21日から5月31日までの、米国、英国、ドイツの10年国債の金利(≒長期金利を)グ

ラフにしたものが、下記です。グラフは筆者が保有するソフトMSNマネーを使用して作成。

40日間で長期金利が英米は30%、ドイツに至っては35%も下がっています。

このグラフの...(続きを読む)

昨日は、日本国債の格付けが下がったことについて、長期的な見通しに基づいて、私見を述べました。

本日は現下の状況をグラフで紹介します。

3月21日から5月31日までの、米国、英国、ドイツの10年国債の金利(≒長期金利を)グ

ラフにしたものが、下記です。グラフは筆者が保有するソフトMSNマネーを使用して作成。

40日間で長期金利が英米は30%、ドイツに至っては35%も下がっています。

このグラフの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

日本国債格下げの影響について

既にご承知の通り、2012年5月22日(火曜日)に、欧米格付け会社フィッチ・レーティングスが、日本の円建て長期国債の格付けを、「ダブルAマイナス」から、「シングルAプラス」に1段階引き下げたと発表しました。また、見通しについては「ネガティブ(弱含み)」としています。このシングルAプラスは、フィッチの格付けでは、上から5番目のランクです。

ちなみに、シングルA格は、中国(AAマイナス)より下で、韓...(続きを読む)

既にご承知の通り、2012年5月22日(火曜日)に、欧米格付け会社フィッチ・レーティングスが、日本の円建て長期国債の格付けを、「ダブルAマイナス」から、「シングルAプラス」に1段階引き下げたと発表しました。また、見通しについては「ネガティブ(弱含み)」としています。このシングルAプラスは、フィッチの格付けでは、上から5番目のランクです。

ちなみに、シングルA格は、中国(AAマイナス)より下で、韓...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

「金利が上昇したら繰り上げ返済できる」と考える人は4割超

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 住宅金融支援機構では、年に3回、民間の住宅ローン利用者にアンケート調査を行い結果を発表しています。 こちら⇒http://www.jhf.go.jp/about/rese...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

国債はどのような法律によって発行されているのか

![]() 日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

日本国債の種類の分け方は、発行目的、根拠法、償還年限、発行方式、利払い方法により様々に分けられます。その中で、昨日と本日挙げました表の中にもある、根拠法別をご紹介します。

根拠法による分類は下記の4つの法律です

1.財政法(第4条第1項ただし書)により、発行される国債

様々な歳出需要を賄うための歳入を調達する目的で発行する国債で、新規財源債(当該年度の歳出を賄う)と借換債(国債の償還資金を調達す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

平成24年度の国債発行予定額は174.2兆円です

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

平成24年度予算が、衆議院で可決、③議員で否決され、憲法の規定により衆議院の議決が優先されるため、予算案は成立いたしました。

残念ながら依然としてバラマキ体質は収まらず、実質過去最高の予算額となりました。財源は、税収を上回る国債の発行で賄う予定です。これで、3年続いて税収を大きく超える国債の発行額となります。この場合、新聞等が記事の対象としている金額は、新規財源債と言われるものの額で、発行額全体で...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です

2011年12月24日の夕刊各紙で、政府発表の2012年予算案の内容を説明しています。 残念ながら、「財政規律は緩み噺で歳出の削減は無く」「バラマキは継続され」「痛みは先送り」された結果、実質史上最大の予算に為りました。国債依存率は過去最高の49%、3年連続の税収を超える発行額としています。 この為、国債の2012年度の国債発行残高は822兆円見込まれています。本年の経済関係で人気トップの書籍...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンの返済が困難になったとき

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 収入が激減し、生命保険を見直し、通信費・光熱費などの固定費の見直しもして、もちろん住宅ローンの借り換えにもチャレンジした。 それでも、とうとう貯蓄が底をついてしまっ...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

他人からの借入金を借換した場合の住宅ローン控除

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよう...(続きを読む)

- 佐藤 昭一

- (税理士)

住宅ローンの借換をした場合の住宅ローン控除

平成23年の確定申告をそろそろ準備する時期となりました。 所得税の確定申告は平成24年2月16日から平成24年3月15日までになります。 還付申告については、2月15日以前でも提出することができます。 贈与税の確定申告は、平成24年2月1日から平成24年3月15日までになります。 確定申告は期限内に提出をしないと適用を受けられない特例もございます。 期限内に提出できるよ...(続きを読む)

- 佐藤 昭一

- (税理士)

預金連動型住宅ローンのメリットとは?

ちょっと気になる話 ~ライフとマネーのQ&Aから~ ■預金連動型住宅ローンのメリットとは?■ ■【住宅ローンのご相談 】 住宅ローン返済について質問です。 主人41歳(国際公務員)、私37歳(派遣社員)、 息子1歳、(来年第2子出産予定) 主人も私も現在、生命保険加入はなく、 預貯金は100万円程度です。 平成21年に5750万円を借り入れ、 変動と10年固定の併用でローンを組みました...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

会社設立手続きを学ぶ その11

本店所在地を決める際の【許認可との整合性】 開始しようとしている事業によっては、その事業をやるための許認可等を取得していなければならないものがあります。 「許認可」とは、国などが衛生上や技術面などを一定水準以上に保つために、事業者について資格制限を行っているものであります。 一定の業種は「業法(各事業の活動を秩序づけるために規制を加える法律の総称。)」によって規制されていて、許認可がないと商...(続きを読む)

- 廣畑 信二

- (行政書士)

借地権の魅力と借り換えのハードル

いろいろとややこしい借地権ですが、何故この借地権付き住宅を買う人が結構いるのでしょうか? それは、なんと言っても値段でしょうね。 見た目は全く同じ住宅が一方は5000万円、他方は3800万円。差は歴然としています。 ここでピンと来た人もいるでしょう。地代や更新料を考えるとどっちが得なの?って。 するどいご指摘ですね。 よく、賃貸VS購入なんて比較をやっていますが、 借地権VS所有権とい...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

借地権と銀行の融資スタンス

借地権の一戸建てに住んでいる方の住宅ローンの借り換えですが、 その前にもう少し、借地上の建物に対する融資について話さなければなりません。 借地でなく、普通の土地に建物を建てる際の融資は、抵当権は土地、建物両方に設定します。 片方だけに設定することはありません。どちらか片方だけの設定ではいざという時処分しづらいからです。 では、借地の場合はどうか?建物は自分のものになりますから、ここに抵当...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

適用金利の最近の傾向

金利と言えば最近の傾向として、借りる人によって金利の差が出るようになってきた話をしましょう。 これまで銀行はキャンペーンなどで利用者に一律に金利優遇をしてきました。 しかし、近頃はその人の属性や案件によって金利優遇幅に差が出るようになってきているのです。 その差に最も大きな影響を与えるのが、勤務先の安定性や頭金の割合などです以前にも書きましたが、年々平均年収が下がってきています。特に昨年の下...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

その程度ですか・・・

先日、ご来店されたお客様Bさんの話です。 借り換えの話ではないのですが、是非皆さんに知って頂きたいと思いまして、ついつい書いてしまいます。 Bさんは家が手狭になったので、一戸建てを購入することになったそうです。 ローンを組むのは当然初めてで、高額な借金をするにあたり、ネットなど駆使して色々と調べました。 それだけでなく、不動産屋さんや、身内からのすすめもあり、次第に迷い始めました。何がいい...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

借り換えしなくても団信保険料は切り替えよう

低金利時代の今だからこそ、長期間の金利固定化は魅力的ですね。 借り換えにともなって金利固定化を検討されている方も多いと思います。 さて、固定金利の代表選手であるフラット35。 魅力的な金利ですが、一つ忘れてはならないのが、ローンを組む際必ず加入する「団体信用生命保険(団信)」の保険料コストです。これが結構高いです。馬鹿になりませんよ。 例えば、3000万円のローンをご夫婦(デュエット)、...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

借り換え用住宅ローンのコスト比較

借り換えをしない理由についてお伝えしたことがありますが、1位が面倒くさいから、2位は費用がかかるからでしたね。これらの理由に共通しているのは次のような思考が背景にあるからではないでしょうか。 「借り換えをしてメリットが出るかどうかわからない、きっと大して変わらないだろう、むしろ諸費用倒れになるに違いない、そう考えると調べても無駄だ、そもそもどうやって調べる?そのうち調べよう・・・。」でも、これを...(続きを読む)

- 久保田 正広

- (ファイナンシャルプランナー)

461件中 301~350 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。