「相続」を含むコラム・事例

3,762件が該当しました

3,762件中 1951~2000件目

自社株式を発行会社に譲渡する場合

第3章 株式を発行会社に譲渡する(自己株式) 第1 手続と財源規制 1 手続 現経営者が保有する株式を発行会社に譲渡することにより確保した資金で、相続税の現金納付をすることができます。 会社法が定める手続きとしては、あらかじめ、株主総会の特別決議によって、取得する株式の数等以下の事項に加えて、当該事項に関する取締役会決議事項(会社法158条1項)の通知を特定の株主に対してのみ行う旨を定...(続きを読む)

- 村田 英幸

- (弁護士)

相続登記と司法書士を選ぶポイントについて

司法書士の芦川京之助でございます。 不動産についての名義変更登記は、国家資格登録者の司法書士が代理して登記申請します。 もちろん、ご自分で登記申請することも可能です。 不動産について相続の名義変更登記を司法書士に依頼する場合、登記の完了ということについては、どこの司法書士事務所に依頼しても、結果は、ほぼ同じです。 ですが、登記の相談、依頼から最終的な完了書類の受領までの過程では、登記費用...(続きを読む)

- 芦川 京之助

- (司法書士)

被相続人名義の預金口座について取引経過の開示を求める権利

【コラム】共同相続人の一人が被相続人名義の預金口座についてその取引経過の開示を求める権利を単独で行使することができるか(最判平成21・1・22民集63巻1号228頁) 本件は、被相続人名義の預金について、その共同相続人の一人が、信用金庫に対して、その取引経過、具体的には入出金明細表の開示を求めた事案です。 判旨は「預金者が死亡した場合、その共同相続人の一人は、預金債権の一部...(続きを読む)

- 村田 英幸

- (弁護士)

保険の指定受取人とその相続人となるべき者が同時死亡した場合

【コラム】生命保険の指定受取人とその相続人となるべき者が同時死亡した場合における指定受取人の相続人の範囲(最判平成21・6・21民集63巻5号953頁) 本件は、夫が被保険者で、保険金受取人が妻である生命保険契約を締結していた場合において、そのいずれもが死亡し、その先後が明らかでない場合において、妻の兄が(妻の唯一の相続人)、平成20年改正前商法676条2項の規定により保険金受...(続きを読む)

- 村田 英幸

- (弁護士)

遺留分算定において、被相続人の保証債務は控除されるか

【コラム】遺留分算定において、被相続人の保証債務は控除されるか 「保証債務(連帯保証債務を含む)は、保証人において将来現実にその債務を履行するか否か不確実であるばかりでなく、保証人が複数存在する場合もあり、その場合は履行の額も主たる債務の額と同額であるとは限らず、仮に将来その債務を履行した場合であっても、その履行よる出捐は、法律上は主たる債務者に対する求償権の行使によって返還を受...(続きを読む)

- 村田 英幸

- (弁護士)

相続診断士をご存知ですか?

相続診断士という民間資格をご存じでしょうか? 相続診断士は、相続に関する広く多岐にわたる問題を理解し、 一般の方への啓蒙活動を行い、 相続についてトラブルが発生しそうな場合には、 できるだけ事前に弁護士、税理士、司法書士、行政書士などの 専門家に橋渡しを行い、 問題の芽を早めに摘み取り、相続を円滑に進める 「笑顔相続の道先案内人」として社会的な役割を担う、 一般社団法人相続診...(続きを読む)

- 平 仁

- (税理士)

新・税理士からのお知らせ第3号

毎月1度発行していた「税理士からのお知らせ」昨年で120号(10年間)続けましたが、何せ法案審議が難渋し、書くことがありません。そこで今年からスキャナー機能も活用し、速報性を持たせたものを発行することにしました。(残念ながら、スキャンした部分は、アメーバではみることができないようです)参考までにご覧ください。 Ⅰ)9月27日オールアバウトプロファイルの専門相談員に就任しました。これは...(続きを読む)

- 林 高宏

- (税理士)

顧客の根源的ニーズをつかめ!FP相談の心得

BYSグループのジョイント・プレジャーが 有限会社相続支援ネット様主催の FP継続教育セミナーを開催いたします。 顧客は最初から本音を語ってくれません。 顧客は目の前のFPが安心して相談できる相手かどうかを見定めています。安心して相談できると感じることができれば、やっと本当の欲求 (根源的なニーズ)を語りだしてくれるものです。 FP相談業務をする上で、顧客の根源的ニーズを探り出す コミュニケー...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

ニッキン(新聞)のホットコーナーに『遺言書があると望ましい…

ファイナンシャルプランナーの明石久美です。

2012年10月5日号のニッキン(新聞)http://www.nikkin.co.jp/nikkin/

のホットコーナーに、『老い支度と終活と相続対策(1)遺言書があると望ましいケース』

を執筆し掲載されました。

金融機関の方が読む新聞なので、その方たちに向けた内容です。

全文はこちらのページから http://www.senior-c...(続きを読む)

ファイナンシャルプランナーの明石久美です。

2012年10月5日号のニッキン(新聞)http://www.nikkin.co.jp/nikkin/

のホットコーナーに、『老い支度と終活と相続対策(1)遺言書があると望ましいケース』

を執筆し掲載されました。

金融機関の方が読む新聞なので、その方たちに向けた内容です。

全文はこちらのページから http://www.senior-c...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

【生命保険料控除の改正初年度ですから、書類の確認は慎重に】

先日、国税庁のホームページで、各種書類が更新されました。 ◆国税庁HP:税務手続きの案内「源泉所得税関係」 http://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/mokuji.htm 今年は、生命保険料控除の改正初年度ですから、記入誤り・漏れは必ず 生じます。証明書とにらめっこしながら、確認は慎重に行いたいものです。 従来、生命保険料控除は...(続きを読む)

- 近江 清秀

- (税理士)

会社が自己株式を、特定の株主から取得する場合

2 特定の株主からの取得 (1)手続 株式会社は,授権決議で定めなければならない事項の決定に併せて,株主総会特別決議によって,特定の株主から自己株式を取得することができます(会社法160条1項,309条2項2号)。 もっとも,特定の株主だけが自己の所有する株式を会社に取得してもらうことができるとするのでは,株主間の公平を害することになります。そこで,株主総会の特別決議では取得の相手方とな...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継対策としての従業員持株会

第4章 従業員持株会 第2 事業承継対策としての従業員持株会 1 はじめに 安定した企業経営のためには,後継者及びその他の友好株主に2/3以上の株式を集中させることが望ましいといえます。しかし,仮に2/3以上の株式を確保できたとしても,敵対する株主から,少数株主権や単独株主権(中でも,前述の株主代表訴訟)を濫用的に行使されるおそれがあります。 そこで,現経営者が株式を全て買い集め...(続きを読む)

- 村田 英幸

- (弁護士)

建築資金のための住宅ローンの登記手続

司法書士の芦川京之助でございます。 建築資金のための住宅ローンの登記手続について、ご説明いたします。 第1段階の登記 ご自分の所有する土地に、住宅ローンの金融機関の「抵当権設定登記」をします。 あるいは、建築する土地を購入して、住宅ローンの金融機関の「抵当権設定登記」をします。 この登記をすることにより、建築資金の一部を金融機関が融資実行します。 建築する土地を購入し、ご自分名義に所有権...(続きを読む)

- 芦川 京之助

- (司法書士)

酒井克彦「所得税法の論点研究」(財経詳報社)、13

今日は、引き続き、上記書籍の、「非課税所得」のうちの「関連者間の所得移転」(所得税法9条1項15号、16号)、 「損益通算」のうちの「損失の繰戻還付請求」(所得税法140条~142条)、(合計30頁)を読みました。 本書も、残り約130頁となりました。 以下、参考として、所得税法の条文を引用します。 (資産の譲渡代金が回収不能となつた場合等の所得計算の特例) (非...(続きを読む)

- 村田 英幸

- (弁護士)

10月のセミナー情報

今月開催されるセミナー情報です。 申し込み受付中です 内容盛りだくさんなので ご興味ありましたら、是非ご参加くださ~い 催日: 2012年 10月8日(月) 時 間: 10:30~12:00 テーマ 「税理士兼オーナーが語る 相続・贈与対策と敷地の有効な利用法」 参加費: 無料 定 員: 50名 主 催: 旭化成ホームズ株式会社 会 場: 新宿エステック情報...(続きを読む)

- 渡邊 浩滋

- (税理士)

相続時精算課税制度の利用と問題点

司法書士の芦川京之助でございます。 相続時精算課税制度の利用と問題点について、ご説明いたします。 相続時精算課税制度(親子間贈与) 相続時精算課税制度(親子間贈与)は、 20歳以上の子が、65歳以上の親から受ける贈与について適用され、親の相続時に相続税で精算します。 ところが、相続時精算課税とはいっても、親の生前に贈与しますので、相続ではなく、贈与の扱いとなります。 この場合の特別控除額...(続きを読む)

- 芦川 京之助

- (司法書士)

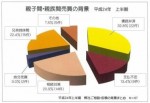

平成24年上半期の親子間親族間売買の背景まとめ

平成24年10月1日に平成24年上半期のデータを取りまとめました。対象件数は67件(ご相談依頼があったもの、匿名は除く)です。

各統計データは下記の通りです。

1)債務弁済関連・・約32.8%

2)支払不安関連・・約13.4%

3)相続対策関連・・約20.9%

4)持分売買・・・・約 3.0%

5)兄弟姉妹間・・・約22.4%

6)その他・・・・・約 7.5%

平成2...(続きを読む)

平成24年10月1日に平成24年上半期のデータを取りまとめました。対象件数は67件(ご相談依頼があったもの、匿名は除く)です。

各統計データは下記の通りです。

1)債務弁済関連・・約32.8%

2)支払不安関連・・約13.4%

3)相続対策関連・・約20.9%

4)持分売買・・・・約 3.0%

5)兄弟姉妹間・・・約22.4%

6)その他・・・・・約 7.5%

平成2...(続きを読む)

- 畑中 学

- (不動産コンサルタント)

税務事例10月号「相続税課税財産の認定を巡る諸問題」

月刊税務事例10月号が届きました。 特集「相続税課税財産の認定を巡る諸問題」で2つの事例が 紹介されていますが、1つは元九共大の弓削先生、 もう1つを私が執筆させていただきました。 名古屋地裁平成20年12月11日判決(税資258号順号11102) 亡き父親の相続に際して、子が相続したものとされた預金を 母親が排他的・専属的に管理してきた場合に、 この預金が母親の相続財産になる...(続きを読む)

- 平 仁

- (税理士)

遺留分減殺請求権行使の期間制限

8 遺留分減殺請求権行使の期間制限 遺留分権利者は,被相続人の死亡後より行使することができます。ただし,次の期間が経過した場合には行使することができません(民法1042条)。 (ⅰ)相続の開始および減殺すべき贈与または遺贈があったことを知ったときから1年が経過したとき (ⅱ)相続開始から10年が経過したとき 1年間の消滅時効の起算点については,単に...(続きを読む)

- 村田 英幸

- (弁護士)

遺留分減殺請求権行使の方法

7 遺留分減殺請求権行使の方法 遺留分減殺請求権は,必ずしも裁判上行使する必要はなく,遺贈等を受けた者に対して,意思表示することをもって足ります(最判昭和41・7・14民集20巻6号1183頁)。 相続人の一部の者に全財産が遺贈された場合における遺産分割協議の申入れには,特段の事情のない限り,遺留分減殺請求の意思表示が含まれていると解釈されます(最判平成10・6・11民集52巻4号1034頁...(続きを読む)

- 村田 英幸

- (弁護士)

遺留分減殺請求の順序

6 遺留分減殺請求の順序 減殺請求の対象が複数あるときには,まず遺贈,次いで贈与が減殺請求の対象となされ(民法1033条),贈与が複数あるときは,新しい贈与から順に減殺されます(民法1035条)。ここでいう新旧関係は,契約締結の先後により決せられると解されています。 遺贈は,目的物の価額に応じて減殺するのが原則です(民法1034条本文)が,遺言者は遺言で別段の意思表示をすることができ(民法...(続きを読む)

- 村田 英幸

- (弁護士)

遺留分減殺請求の対象

遺留分減殺請求の対象 減殺請求の対象は,以下のものです。 (ⅰ)遺贈(民法1031条) (ⅱ)相続開始前1年前までの贈与(民法1031条) (ⅲ)当事者双方が遺留分権者を害することを知ってなした贈与(民法1031条) (ⅳ)特別受益としての贈与(最判平成10・3・24民集52巻2号433頁) (ⅴ)不相当な対価による有償行為で当事者双方が遺留分権利者に損害を加えることを...(続きを読む)

- 村田 英幸

- (弁護士)

遺留分権者と遺留分の割合

3 遺留分権者と遺留分の割合 遺留分権者は,兄弟姉妹を除く法定相続人,すなわち,配偶者,子,直系尊属になります(民法1028条)。子の代襲相続人も,子と同じ遺留分を持ちます(民法1044条・887条2項3項)。 遺留分の割合は,直系尊属のみが相続人であるときは1/3,その他の場合は1/2になります(民法1028条)。遺留分を有する者が数人いる場合には,相続財産の1/2あるいは1/3のうち,...(続きを読む)

- 村田 英幸

- (弁護士)

遺留分算定の基礎となる財産

2 遺留分算定の基礎となる財産 被相続人が相続開始時において有していた全財産にその贈与した財産の価格を加えた合計の金額から,債務の全額を控除して算定されます(民法1029条)。 遺留分算定の基礎となる財産=「被相続人が相続開始の時において有した財産の価額」+「贈与した財産の価額」-「債務」 贈与は相続開始前1年以内のものが加算されます(民法1030条...(続きを読む)

- 村田 英幸

- (弁護士)

酒井克彦「所得税法の論点研究」(財経詳報社)、9

今日は、引き続き、上記書籍の、所得税法63条に関する「個人事業等の終了」の部分(合計31頁)を読みました。 これで、おおむね本書の6割を読み終えました。 以下、参考として、所得税法の条文を引用します。 (事業を廃止した場合の必要経費の特例) 第六十三条 居住者が不動産所得、事業所得又は山林所得を生ずべき事業を廃止した後において、当該事業に係る費用又は損失で当該事業を廃止し...(続きを読む)

- 村田 英幸

- (弁護士)

公正証書遺言を利用する場合の費用

【コラム】公正証書遺言を利用する場合の費用 公正証書遺言の作成手数料は,遺言により相続させ又は遺贈する財産の価額を目的価額として計算します。 そして,遺言は,相続人・受遺者ごとに別個の法律行為になりますから,各相続人・各受遺者ごとに,相続させ又は遺贈する財産の価額により目的価額を算出し,それぞれの手数料を算定し,その合計額がその証書の手数料の額となります。なお,1通の公正証書...(続きを読む)

- 村田 英幸

- (弁護士)

類型別の寄与分の算定方法

4 寄与行為の類型と寄与分の算定方法(北野俊光『遺留分の算定』判例 タイムズ1100号379頁) 寄与行為には,条文上,次のような類型があり,寄与分の算定は類型に応じた計算式により行われます。実際の事例では,複数の類型にまたがる複合型もあります。 (1)「被相続人の事業に関する労務の提供」 被相続人の事業に無報酬又はこれに近い状態で従事した場合です。 被相続人の事業とは,一般...(続きを読む)

- 村田 英幸

- (弁護士)

「持戻しの免除」と遺留分制度との関係

4 ,「持戻しの免除」と遺留分制度との関係 特別受益は,相続開始1年前であるか否かを問わず,遺留分算定の基礎となる財産に算入され(民法1044条・903条),遺留分減殺請求を受ける相続人に酷であるなどの特段の事情のないかぎり,遺留分減殺請求の対象となります(最判平成10・3・24民集52巻2号433頁)。 また,「持戻しの免除」は「遺留分に関する規定に違反しない範囲内で」(民法903条3項...(続きを読む)

- 村田 英幸

- (弁護士)

持戻しの免除の遺言文例

【持戻しの免除の遺言文例】 遺言者は,長男丙(生年月日)に対し平成○○年に現在A社に賃貸している土地を贈与してあるところ,相続分は右贈与がなかったものとして算定すべきものとする(持戻しの免除)。 4(続きを読む)

- 村田 英幸

- (弁護士)

【≪重要です≫税務調査の手続きに関する法律の改正があります】

【≪重要です≫税務調査の手続きに関する法律の改正があります】 『税務調査』の手続きに関する法律の改正があります。 全面的な改正は、平成25年1月1日からですが、 一部については、平成24年10月1日から先行的に改正の一部が 適用されます 10月1日から適用される改正点のポイントは、「事前通知」です。 従来から、企業・個人へ(以下『納税義務者』といいます)の税務調査を 行うにあったっては顧問税...(続きを読む)

- 近江 清秀

- (税理士)

中小企業承継円滑化法の合意の効力の消滅事由

6 合意の効力の消滅事由 いったん合意の効力が認められたとしても,後に後継者が経営に従事することが期待できなくなったり,合意後に出現した新たな推定相続人に対する遺留分を保護する必要が生じたりする場合等には,特例合意の効力を維持する前提に欠けるため,中小企業承継円滑化法10条は,以下の場合を合意の効力の消滅事由として定めています。 (ⅰ)経済産業大臣の確認が取り消された場合 (ⅱ)旧代表者の...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法の遺留分に関する民法の特例

第3 遺留分に関する民法の特例制度 1 株式等についての除外合意と固定合意の概要 中小企業承継円滑化法により,一定の要件を満たす中小企業の後継者は,先代経営者の推定相続人全員と書面で合意し,所要の手続(経済産業大臣の確認および家庭裁判所の許可)を経て,以下の遺留分に関する民法の特例制度を利用することができます(中小企業承継円滑化法4条1項) (1)除外合意(中小企業承継円滑化法4条1項1号...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法の概要

第2 中小企業承継円滑化法の概要 1 中小企業承継円滑化法の3本柱 以上の中小企業の事業承継における問題点に対処し,円滑な事業承継の実現を目的として,「中小企業における経営の承継の円滑化に関する法律」(以下,「中小企業承継円滑化法」といいます。)が平成20年5月9日に成立しました。また,同法の施行令(政令)と施行規則(省令)も平成20年10月1日から施行されました。ただし,民法の遺留分に関す...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法の立法趣旨

第3章 中小企業承継円滑化法 第1 中小企業の事業承継における問題点 1 民法上の遺留分の制約 円滑な事業承継のためには,株式その他の事業用資産の後継者への集中が不可欠です。しかし,中小企業経営者の個人資産に占める自社株式及び事業用資産の比率は非常に高く,これら株式その他の事業用資産を後継者に集中させると,後継者以外の相続人の遺留分を侵害してしまうことが生じてしまいます。この場合に,後継者...(続きを読む)

- 村田 英幸

- (弁護士)

公開会社と非公開会社

第2章 会社の基本構造 第1 公開会社と非公開会社 事業承継が問題となる株式会社の多くは,比較的小規模な公開会社または非公開会社です。会社法上,公開会社とは,その発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社のことをいいます(会社法2条5号)。 (定款案) (株式の譲渡制限) 第○条 当会...(続きを読む)

- 村田 英幸

- (弁護士)

3,762件中 1951~2000 件目

「相続」に関するまとめ

-

相続や相続税の仕組み、また事前準備、相続発生後の不安に役立つ情報をご提供します!

相続のお悩みは本当に人それぞれ。親族同士で揉める「争族」、また遺言書が見つからない、相続発生後に知らない親族が出てきた…土地や建物の持ち主が分からない!などの問題もよく出てきます。それに加えて平成27年1月の相続税改正後、課税対象者は約5万人増えるとも言われています。 「我が家には関係ない」と思っていると、莫大な相続税が課税されてしまうかもしれません…! どういう人が相続税の課税対象になるのか、また改正内容を事前に知っておくことで自分の相続や、両親など親族の相続時に活かせる可能性が充分あります。相続税の発生、自分の相続のための生前贈与の準備や遺言書作成など、相続発生前~発生後まで幅広く専門家がサポートいたします。 ここでは、相続ってなに?税制改革で何が変わるの?という初歩的な疑問に専門家がお答えします!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。