お金と資産の運用全般 の専門家が生活やビジネスに役立つコラムを発信 (3ページ目)

-

全コンテンツ

表示 -

専門家

専門家

(15件) -

サービス

サービス

(4件) -

Q&A

Q&A

絞込対象外 -

コラム

コラム

(2,828件) -

写真

写真

(3件)

[ お金と資産の運用 ] をさらに絞込む

-

お金と資産の運用全般

[

]

]

- 資産形成

- 資産運用・管理

- 投資計画・ポートフォリオ作成

- 退職金運用・管理

- 各種のお金と資産の運用

お金と資産の運用全般 に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

2,828件中 101~150 件目

![]() RSS

RSS

投資をしている人ってどんな人? by 投資スクール代表 青柳仁子

頑張りすぎないこと by 投資スクール代表 青柳仁子

2020年注目の社長30人に掲載されました by 投資スクール代表 青柳仁子

投資をする意味がありますか? by 投資スクール代表 青柳仁子

老後の資金がありません!? by 投資スクール代表 青柳仁子

蓋を開けたら、意外といける! by 投資スクール代表 青柳仁子

堅実に1億円を作る方法 by 投資スクール代表 青柳仁子

日本のマネーリテラシーを向上させよう! by 投資スクール代表 青

日経平均株価と株価の関係は? by 投資スクール代表 青柳仁子

ミルクの誕生会 by 投資スクール代表 青柳仁子

韓国料理で体力アップ by 投資スクール代表 青柳仁子

投資をした後も気を抜かない by 投資スクール代表 青柳…

401k選択の考え方 by 投資スクール代表 青柳仁子

12月3日円換算主要株価指数、主要国債利回り、主要商品価格

12月3日(現地時間)の主要な市場の動きを掲載します。 株価指数の上昇件数、50%超えは4日連続しています。上昇件数率は16指数÷29指数×100≒55.2%です。地域別ではアジア・オセアニアが半数割れの6/13指数、欧州は反発し/9指数、米州は3/7指数でした。 円換算株価指数は、円高に振れたため、TOPIXとワールドストックは上昇しましたが、他の指数下落率が増幅しています。 主要...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

アジア各国の株価の動き2012年2月~2013年1月末

11月14日以降、日本株は、解散・総選挙・自民党の大勝とアベノミクスにより、上昇を続け、1月31日には11,138.66円を回復しました。 では、アジアの国々はどうであったかを紹介いたします。 下図はアジアの先進国、香港のハンセン指数(黄色)、日本はTOPIX(連動ETF)(ブルー)、そしてシンガポールST指数の騰落推移です。期間は起点2012年2月27日~2013年1月31日でほぼ11カ月の動...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2013年2月末過去1年間の北中南米市場の動向と米国・新興国・先進国比較

2013年3月5日に米国のニューヨークダウ工業株30種平均が市場最高値を記録しました。 これを受けて欧米の株価は上昇し、本日2月6日の東京市場も急騰し、大引では、2008年9月25日(1万2006円)以来、約4年5カ月ぶりの高い水準を付けました。 この1年間の米国株を中心として、北米・中南米他の株価の動きを紹介します。 下図は、円換算でのNYダウに連動するETF(紫色)、円換算ナスダック100連...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2013年5月2日の主要株価指数上昇件数、円換算主要株価指数、主要国債利回り円換算主要商品価格を掲載

5月2日(現地時間)の主要な市場の動きを掲載します。 5月2日は、前日はヨーロッパ、米国の景気動向への懸念と、レイバーデイ・メイーデイでの休場の影響で、株式市場が急落しましたが、欧州中央銀行の0.25%の利下げ発表があり、まちまちな展開になりました。 主要株価指数上昇件数 2013年5月2日は騰落まちまちな展開でした。東京市場は下げその他の市場も下げた局面が多くなっています。 VIX(恐怖)...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ドル高・株高・債券高のトリプル高、実は反動が怖い。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 円安、株高、債券高(金利安)が続く日本。 アベノミクスの勢いで、もしや日本が復活するのでは? と楽観視されている方もいらっしゃるかもしれませんね。 私もこの勢いのまま、失われた20年からのV字回復となればいいと 思っているのですが・・・ 私は、そうは問屋がおろさないと思うわけです。 日本経...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

あの頃と値段を比べてみよう!!

●あの頃と今の値段を比べてみましょう! こんにちは お金を増やすマネードクター浅見です。 1950年から日本においては 物価上昇率が毎年約3%です。 例えば 1970年と現在の価格を比較してみましょう。 ・公務員の初任給 1970年 36,100円 2010年 180,000円 ・美容院でパーマ 1970年 1,480円 2010年 8...(続きを読む)

- 浅見 浩

- (ファイナンシャルプランナー)

資産運用講座 ~もっとも大切なリスク許容度の把握

資産運用を行うに当たっては、事前に次のような投資目的を明確にしておくことが大切です。そうすることにより、どういう金融商品なら購入して良いのか、或いは購入すべきなのかを整理することができます。 ・何の目的のために運用するのか。 ・どのくらいの期間運用できるのか。 ・どの程度のリスクまで許容できるのか。 ・リスク商品に回せる資金はいくらか。 最後の「リスク商品に回せる資金」につい...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

イタリア国債利回り上昇

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■イタリア国債利回り上昇■ ~2011年11月6日、日経ヴェリタスp1より~ ■■■トピック要約 想定外の出来事が先週相次いだ。 週初めには日本が円売り・ドル買い介入を実施し、 米国では金融大手MFグローバルが倒産。 欧州中央銀行が3日に利下げを決定。 世界の株週刊沸騰率をみると、 ドイツ株式指数が6%下落。 日米も2~3%下がった。 結局は、...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

日本振興銀行,弁済率39%

昨年9月に破綻した、日本振興銀行の弁済率が39%になりそうです。 ペイオフができてから初めて適用され来春には払い戻しされる予定です。当時は金利が高く支店も近いため、実は私も日本振興銀行の定期預金に預けていたのですが、1000万なかったのでペイオフで助かりましたが、もし1億預けていたら4900万しか戻らない… やはり分散は大切ですね。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

2強通貨 欧州の影響軽い豪ドルに軍配

最新金融情報徹底解読 ★伊藤誠の特選記事★ ■2強通貨 欧州の影響軽い豪ドルに軍配■ ~2011年11月20日、日経ヴェリタスp54より~ ■■■トピック要約 日本の個人投資家に人気の2大通貨とされる オーストラリアドルとブラジルレアル。 欧州債務危機に端を発した世界経済の不安定化を受け 両通貨にも余波が広がっている。 対円レートでみた年初からの沸騰率は現在 オーストラリアドルが7%安と ...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

ここでしか話せない!資産形成フリートーク・セミナー!

人生を鮮やかに送る3つのポイント!

「これをしらなきゃ色褪(いろあせる)せる!?」

*ここでしか話せない!資産形成フリートーク・セミナーです*

【第一部】 今だからこそ、あなたの人生設計を立て直してみませんか?

自分の夢って何だろう?自分のやりたいことって何だろう?

...(続きを読む)

人生を鮮やかに送る3つのポイント!

「これをしらなきゃ色褪(いろあせる)せる!?」

*ここでしか話せない!資産形成フリートーク・セミナーです*

【第一部】 今だからこそ、あなたの人生設計を立て直してみませんか?

自分の夢って何だろう?自分のやりたいことって何だろう?

...(続きを読む)

- かやはし 陽子

- (ファイナンシャルプランナー)

投資家の悲観心理が拡大中

資産運用 金融商品はリスクの確認をしてから購入しましょう

![]() 前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

前回のコラムで、リスクの無い商品と国内債券という低リスクの確実性資産の運用をご紹介しました。今回は、投資とは切っても切れない「リスク」と「リターン」の関係を説明します。

☆リスクについて再度確認ください

一般的には「リスク」とは危機を指します。例えば、火事に合う、怪我をする、飛行機が墜落する、クーデターが起き帰国できない・内戦に遭遇する等々、がリスクのイメージになります。

一方、投資で使用す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 現金と預金はデフレの際には有利な金融商品です

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

現在の日本は、なが~いデフレが続いています。

10月の消費者物価指数も、マイナス0.6%で、このままでは2010年度も前年比で1.0%程度のマイナスになります。

昨年は前年比マイナス1.6%でした。そして、日本銀行の金融緩和、低金利政策が続いていますので、普通預金や定期預金の金利も低いままです。

例えばメガパンク3行の普通預金金利は、揃って0.020%ですし、定期預金の金利も期間1年は0.03...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

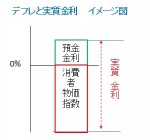

資産運用 デフレ時は年金受給者メリットの大きな世代です

良くメディアなどが、高齢者のインタビューの中で年金受給者に対して『預金に金利がつかなくて大変ですね』という言葉を投げかけることがあります。 預金に高い金利がつくことは、年金受給者など定額の収入が保証されている場合には、「良いこと」と言えるかは疑問です。 実質金利は=名目金利-インフレ率ですので、現在のように物価が低落するマイナス・インフレ率(デフレ率)が1%の際には、来年の年金100万円は1万...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

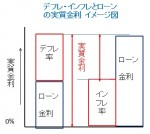

資産運用 デフレの時は、住宅ローン返済は極めて有効な運用です

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

あなたの立場でアドバイスする、独立系顧問料制アドバイザーとは

昨日、本から得た、小生の職種を表すのにぴったりの名前を、ご紹介しました。 独立系顧問料制アドバイザーです。 この文言が含む内容は 独立系とは 勤務する会社も無く、保険会社・金融機関の代理店にも属していない 顧問料制とは、 アドバイスによるフィーだけをお客様に支払って頂くという意味です。 料金体系は、 御相談に与る資産金額×料率、または行為に対する一定額の料金制の意味です。 アドバイザーとは...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 一般投資家向け本と独立系顧問料制アドバイザーの紹介

2011年12月09日に素晴らしい本を読みました。 本の題名は「投資とお金について最後に伝えたかったこと」The Investment Answer 著者は ダニエル・C・ゴールディ&ゴードン・S・マレー 訳者漆嶋 稔 日本経済新聞出版社刊 1,400円+税 です。 本の紹介によると ダニエル・C・ゴールディ(Daniel C. Goldie )はダン・ゴールディ・ファイナンシャル・サービス社...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 期待リターン、許容できるリスクを決定する。15のQ&A

昨日は、弊社の資産運用の基本的考えたなどを述べました。本日は、家計の将来像把握と資産運用に進むステップをご紹介します。 御相談者との面談過程です。 1.最初の面談は、お客様とアドバイザー(私です)の合性を確認します。 ・お客様から見て、ご自分の資産を相談して良いかを確認します。 ・私の履歴・経験・知識・資格・投資方針・・・・など、なんでもご質問下さい、 回答いたします。この過程で、私の雰囲気や...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

面談 ライフイベント、資産配分 銘柄選び 注文までのステップ

昨日に続き、面談の過程内容と資産運用を開始するまでをご紹介します 15の質問について、ご相談者とアドバイザーの信頼と、ご相談者は投資の基礎知識、アドバイザーはご相談者のライフ・ステージ、将来へのご希望が確認できます。 その上で、長期的な投資戦略の概要がまとまります。 通常、お客様に提示する資産クラスは、短期金融資産(普通・定期四金、MMFなど)と、伝統的な資産の国内株式、外国株式、国内債券、国...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用 外国債券の利回りはコストの点検をお勧めします。

外国債券を購入される際には、コストという観点からの検討が必要です。 その中でも、為替手数料が大きな負担になります。購入の際に日本円で当該通貨を購入する必要があります。また償還時には当該通貨から日本円に戻す必要もあります。この往復の手数料が大きなものとなっています(証券会社等の利益です)。 為替手数料のほかに様々なコストが付加されていますが、一般投資家には購入価格に含まれているため、市場で購入す...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<国民年金基金>

ご存知の方も多いとは思いますが、国民年金基金は、国民年金に加入している方たちに向けた制度です。 掛金は、次回に紹介する個人型確定拠出年金とあわせて、 年間81.6万円まで掛けることが出来ます。 ○受け取る年金の金額が加入時に分かる確定年金です。 ご承知のとおり、確定拠出年金は運用成績によって受取額が変わります。 でも、此方は予め分かりますので、リタイア後のキャッシュフローに確実に反映できます...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<個人型確定拠出年金>

先に、国民年金基金をご紹介いたしました。その際にデメリットとして、確定給付ですのでインフレに弱い年金といえると申し上げました。 それを補うための年金として、個人型確定拠出年金をお勧めします。 国民年金に上乗せする確定金額部分は国民年金基金で、そしてインフレへの備え、よりリターンを得たい場合に個人向型確定拠出年金をお考えください。 国民年金の第1号被保険者と第2号被保険者で、既存の企業年金も確定...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分で作る年金に活用できる公的な制度<小規模共済>

事業主の方には既にご承知のことと思いますが、これから起業される方、未活用の方はご検討ください。 小規模共済とは、小規模な企業の個人事業主が事業をお辞めになる場合や会社等の役員が退職する場合に備えて、積み立てを行い、その掛け金に応じた共済金を受け取るという、事業主等の退職金制度とお考えください。 ○掛金は全額所得控除が受けられます 毎月の掛金(1,000円~70,000円の範囲内500円単位)...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

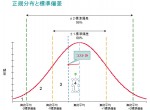

投資 基礎知識 リスクと標準偏差について

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

金融商品の期待リターンとリスクを表す際に、リスク≒標準偏差と表現することがあります。これは、団塊世代の方は昔聞いたことのある、入試の際に良く使用した標準偏差のことです。

X軸にリターン、Y軸に発生した件数を年度ごとプロットしますと、中央が高く裾に成れば件数が少ない【釣鐘型】のグラフに成ります。グラフの最も高い部分が中心点で、ここが算術平均の平均点です。

そして、この算術平均を中心に、毎年のリタ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産運用講座 ~リターンとはリスクが生み出すもの

今回はリターンとリスクについてご説明します。 まず、リターンとは得られる収益のことを言います。これは利息や配当などのインカムゲインと、値上がり益であるキャピタルゲインとに分けられます。 一方、運用の世界でリスクとは単に元本割れのことを指すのではなく、値動きの変動の幅(値上がり・値下がりの幅)もしくは将来の収益に対する不確実性のことをいいます。 すなわち、「リスクが大きい」とは、株式のよ...(続きを読む)

- 松永 文夫

- (ファイナンシャルプランナー)

マイファンド12月レポート -1.3%の下落 年初来で-10.1%下落

本年度は、3.11以降の日本株の下落、夏以降は欧州の債務問題から金融危機への発展で、振るわない年に成りました。ベンチマークとの対比は来月15日ごろに成ります。 当月の成果は-1.3%の下落です。欧州の債務危機の影響で、新興国、そして日本株の下落の影響です。その中で、米国の株価は堅調で上昇、欧州も上昇しています。2011年は初来で-10.1%の下落です。特に、新興国株式と日本株の下落が大きく影響...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 基礎知識 リスクを下げるための国や地域の分散

資産運用の基礎⑬で銘柄の分散をお勧めしました。次にお勧めしたいのが、国や地域の分散です。 日本だけに投資する場合には、日本国というカントリーリスクがあります。また、例を日本株の日経平均を考えますと、この二十年未だに日本はバブル期の最高値を超えておりません。その間、米国株式や中国株式等々様々な国の株式市場は株価が上昇しています。 また、債券も日本国債の利回りはとても低く、それに比べ米国やドイツな...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

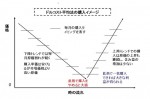

投資 基礎知識 時間分散としてドルコスト平均法は有効か

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

前回と前々回の基礎知識で銘柄の分散と国や市場の分散をお勧めしてきました。

次にお勧めするのは、時間の分散です。ただし、これは必ずしもリターンに繋がるものではありません。

効率的市場仮説では、明日の価格はランダムで予測不能とされています。また、効率的な市場では無い事例・アノマリーや、人は感情に左右されるため、歪みが生じることが報告されています。とはいえ、我々一般投資家が、それら市場の歪みをキャッ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

投資 資産配分アセット・アローケーションのお手本があります

皆様は意識していなくても、資産配分をされています

まず、預貯金をお持ちです。持ち家の方は、不動産にも投資されています

(日本人の持つ資産の60%以上が不動産です)。

株や債券は持っていないといわれる方も、国民年金、厚生年金、共済年金等各種年金に加入されている場合には、間接的に5資産に投資しています。

貴金属を保有されていらっしゃいませんか?

その方は商品(オルタナティブ)という資産クラスに投...(続きを読む)

皆様は意識していなくても、資産配分をされています

まず、預貯金をお持ちです。持ち家の方は、不動産にも投資されています

(日本人の持つ資産の60%以上が不動産です)。

株や債券は持っていないといわれる方も、国民年金、厚生年金、共済年金等各種年金に加入されている場合には、間接的に5資産に投資しています。

貴金属を保有されていらっしゃいませんか?

その方は商品(オルタナティブ)という資産クラスに投...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

2,828件中 101~150 件目