「医療保険 がん保険」を含むコラム・事例

142件が該当しました

142件中 51~100件目

歴史で覚える日本の生命保険7

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

死亡保障から医療保障へのニーズの変化もあり、各保険会社は“貯蓄型の保険”から“掛け捨て型の保険”へシフトしていきました。掛け捨て型の代表的な保険商品は「医療保険」ですが、医療保険のリーディングカンパニーであるアフラック(アメリカンファミリー生命保険会社)は、終身医療保険である『EVER』シリーズを、平成14(2002)年から約10年で累計販売700万件を突破しました。追随する保険会社は、より安い保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険3

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

日本の工業化の発展に伴い、勤労者の数は著しく増大したため、企業による福祉制度が発展していきました。これに伴い、昭和23(1948)年以降、企業の福祉制度として「団体定期生命保険」の利用を進めた結果、年々その契約は増えていきました。また、人口の都市集中傾向は著しくなり、封建的な大家族制度が崩壊したため、生活保障の必要性が一般に認知されるようになりました。

日本が世界一の“生命保険大国”となった理由...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

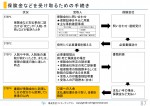

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

がん治療の変化に対応したがん保険を選ぶ!

1.がん保険の加入者は増加傾向 日本では、男性の2人に1人、女性の3人に1人がかかるといわれている、がん。 健康保険が使えない治療になる可能性が、他の病気よりも高いということもあり、がん保険加入者は増加傾向だ。 民間の生命保険会社やJA(農協)、生協・全労済で取り扱っている「ガン保険・ガン特約」の加入率は37.3%(平成25年) 平成22年に比べて、4.2ポイントアップしている...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険会社のバリエーション

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

経済的リスクをカバーする金融商品である生命保険を取り扱っているのは、日本で国内営業する相互会社もしくは株式会社である「民間の生命保険会社」、非営利団体である「共済」、平成18(2006)年4月の保険業法改正により設立された「少額短期保険」があります。最適な保険選びには保険会社選びもとても重要になってきます。それぞれの特徴について解説していきましょう。

民間の生命保険会社は、平成27(2015)年...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

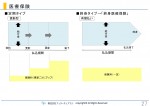

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

先進医療特約は必要?

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的医療保険制度について

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

先進医療給付金の医療機関への直接支払サービス

1.先進医療特約は付けた方がいい? ほとんどの医療保険、がん保険には先進医療特約が付加できるようになってきた。 逆に今は先進医療特約が付いていない医療保険、がん保険は売れないとさえ言われているのだ。 先進医療特約については、推進派、反対派さまざまな意見があるが、私は個人的には推進派だ。 厚労省の2013年のデータでは約134万人の入院患者のうち、先進医療を受けた患者は約2万人、割合は約...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険の見直し(13)がん保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶ際、 がん保険も合わせて加入すべきか 迷う人もいるでしょう。 がんの罹患率は増加傾向にあり、 健康保険の対象にならない 高額の治療もあります。 ただ、一般の医療保険に加入している場合には、 がん保険に入院給付金が付加されていると、 保障が重複することになります。 それならば、入院給付金がなく、 がんと診断された際に 一時金が給付されるだけのシンプルな がん保険でもよ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(11)医療保険はむしろ退職後に必要(山下FP企画・西宮)

現役時代は健康で入院もせず過ごした人であっても、 定年後もそれが続くとは限りません。 入院治療が必要になる病気は、 60歳を過ぎると急激に増えるため 多くの人は、定年を過ぎてから医療費が急にかさみ、 医療保険のお世話になるものです。 限られた年金収入に 医療費負担が重くのしかかるという事態は、 十分考えられます。 こうした事態に備えたいなら、 「保障が一生涯続く終身タイプの医療保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

生活障害保障型定期保険

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

(主契約は「生活障害保障型定期保険」、「生活障害定期保険」、特約は「生活障害保障型定期保険特約」など)

保障ニーズ : 死亡|医療|介護|老後|その他

生活障害保障型定期保険は、定期保険の一種です。歩行や衣服の着脱、食事、入浴、排泄などに介助が必要となったり、認知症と診断されるといった所定の生活障害状態になったとき、生前に一時金が、生前に一時金を受け取らず亡くなった場合は、死亡原因に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険・・・先進医療特約付きがスタンダード基準

医療保険の選択でまず考慮すべきは、保険商品の比較・・・保障内容や保険料であることは、間違いないです。 入院したら、いくら必要・・・手術をしたら、・・・大きな病気、たとえば、がんになってしまったら・・・治療方法の選択も大変ですが、その費用はいくらかかるのでしょう・・・。 保険に加入しておくと、給付金が保険会社より支払われるため病気やがんになったとき、治療費の支出については、預金の減りを防ぐ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

新生活がスタートします

4月ももう間近、いよいよ新生活のスタートですね。 社会人になられる皆さん、大学生になるお子様をお持ちの保護者の方、この時期になると、どこからとなく保険の話題が出てくるかと思います。 保険に加入するキッカケ 社会人なら、会社に出入りしている 『保険のおばちゃん』 でしょうか。いろいろ売り込んでくるかと思います。最近は職場に立ち入ることを禁止している会社も多いので、減ってきてはい...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

「見直し」の落とし穴

ファイナンシャルプランナーの相談のうち、見直しといえば、「保険の見直し」だ。今回は保険の見直しについて紹介しておきたい。なお、保険商品の選び方ではなく、代理店との向き合い方に近い。 保険の「見直し」と言っても、その意味合いは複数ある。 相談者にとって「見直し」は、 A (子供の誕生により万一のときの保険に入りたいので)見直したい B (子供の誕生により万一のときの保険に入りたいが、加え...(続きを読む)

- 藤 孝憲

- (ファイナンシャルプランナー)

生命保険見直しの基本とハイレベル見直し術

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは「生命保険見直しの基本とハイレベル見直し術」 についてお伝えします。 生命保険の見直しの基本的なポイントは以下の3つ。 1.加入目的(何のため、誰のための保障なのか?) 2.保障金額(どれだけの保険金額があればいいのか?) 3.保障期間(何歳まで保障があればいいのか?) ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

入院日数の平均ってどのくらい?

病気になったとき、どのくらいの期間入院するのでしょうか?

答えは、病気によっても年齢によってもかなり違いがあります。

イメージとしては高齢になるほど長期化するイメージがありますが、一概にそうとも言えません。同じ病気でも幼年期の方が長期化する病気もあります。一番長期化しやすい病気としては、精神系の病気があげられますが、若年層と老齢期では症状の内容が違ったりします。実は、がんよりも長期化...(続きを読む)

病気になったとき、どのくらいの期間入院するのでしょうか?

答えは、病気によっても年齢によってもかなり違いがあります。

イメージとしては高齢になるほど長期化するイメージがありますが、一概にそうとも言えません。同じ病気でも幼年期の方が長期化する病気もあります。一番長期化しやすい病気としては、精神系の病気があげられますが、若年層と老齢期では症状の内容が違ったりします。実は、がんよりも長期化...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

医療保険の新商品発売で競争激化! 選ぶにあたってのポイント

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「医療保険の新商品発売で競争激化!選ぶにあたっての ポイント」というテーマでお伝えいたします。 楽天生命が今年の4月からインターネットによる保険販売をスタート。 アイリオ生命時代からの医療保険「スマート」「ピンポイント」「ロング」 の3本立ての医療保険を販売している。 医療保険・が...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

◆保険のプロが入っている保険に入りたい方の「ほけん」個別相談。

こんにちは、1日3分マネーレッスン! 神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。 メニュー/アクセス/電話をかける/メールで予約 こちらでは、 【保険のプロが入っている保険に入りたい方の「ほけん」個別相談】 のご説明をさせていただきます。 インターネットなどで、保険相談出来る人を探していたのに、結局躊躇して相談できず...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

生保破綻時の契約者保護はどうなっている?(Part3)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart3をお伝えします。 Part3は、「予定利率」について 予定利率とは、分かりやすく説明するとすれば、 保険会社が契約者から集めたお金を運用することによって得られた 利息の率のことを指します。 「運用で得た利益分...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生保破綻時の契約者保護はどうなっている?(Part2)

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは、生命保険会社が破綻した場合の契約者保護 について、シリーズPart2をお伝えします。 Part2は、「責任準備金」について 責任準備金とは、保険会社が保険金、給付金を支払うために 積立てていくお金のことを言います。 責任準備金の積み上げへは、保険業法で義務化されています。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

「保険の見直し」は家計スリム化の第一歩、自家保険を作ろう

前回は、医療保険の見直しについて、ネット生命のスタンスを紹介しました。 現在、高齢者に保険を勧めるTVコマーシャルが大量に流れています。人間の行動の偏りを利用して、感性に訴えるものが多いと考えています。 例えば「がん」に係る者を取り上げると、 日本の高齢者で癌に掛るのは半分という事実を伝えた上で、がん保険を勧めるコマーシャルや、がん保険の先進治療で高額な治療費が掛ることを伝えて、勧誘するコマーシ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

就業不能保険は本当に必要か?

最近人気の就業不能保険の実力は?

色々な保険商品があるなか

生命保険・医療保険・がん保険は成熟され

今は価格競争になっています。

そんな中新たな商品として「就業不能保険」があります。

就業不能となった場合に支払われる保険ですが

まだまだ、各社の商品競争になっておらず注意も必要です。

保険商品の多くは保険ニーズに対して競争が激化してから

加入する方が、保障内容・保険...(続きを読む)

最近人気の就業不能保険の実力は?

色々な保険商品があるなか

生命保険・医療保険・がん保険は成熟され

今は価格競争になっています。

そんな中新たな商品として「就業不能保険」があります。

就業不能となった場合に支払われる保険ですが

まだまだ、各社の商品競争になっておらず注意も必要です。

保険商品の多くは保険ニーズに対して競争が激化してから

加入する方が、保障内容・保険...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

142件中 51~100 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。