「株式投資」を含むコラム・事例

763件が該当しました

763件中 151~200件目

長期投資に大切なコストと企業の継続性

■私達一般投資家の投資可能期間は極めて長期に為ります。 一例として、就職(大卒者で22歳時、高卒者ででは18歳時)から少額の積み立てを始め、定年退職(65歳)で積み上がった資金を取り崩しながら生活するというパターンを考えますと、平均寿命約80歳として、60年間が投資期間です。 この期間のベーシックな投資目的は、1.形成期20年、2.維持拡大期付和年、そして、3.取り崩し期20年の3段階になります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

川島さんの「1000MANプログラム」

IT業界で働くシステムエンジニアの皆様 アッツワークスの井上です。 こんばんは。 昨日、今日で、川島さんからもらった「1000MANプログラム」を2回以上聞けました。 もらった、というと直接もらったように聞こえるから日本語って不思議ですよね。 実際には、LINE@に登録すると、以前、30,000円で販売されていた音声教材を無料でもらえる仕組みになっています。 メルマガを軸にして、いかに...(続きを読む)

- 井上 敦雄

- (ITコンサルタント)

「NISA(少額投資非課税制度)」が変わります!(2016年~)

2014年にスタートし、2016年に制度が改正されます「NISA(少額投資非課税制度)」について、制度改正後のポイントも含めて、あらためて解説をしたいと思います。今後も制度が改正される可能性があります。ご注意ください。 NISA(少額投資非課税制度)とは?通常、株式や投資信託等から得られた配当金・分配金や譲渡益は課税対象(20.315%)となります。NISAは、NISA口座で購入した資産を対象に...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

なぜ、毎月分配型の投資信託を購入したのですか?

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

何かと話題になり、賛否両論あります「毎月分配型の投資信託」についてお話をしたいと思います。投資信託等で資産運用をしている方や検討中の方のみならず、金融機関の担当者の方もご一読いただければと思います。以下、お役立ていただければ幸いです。

資産運用の目的は?米国の大手証券会社(対面営業)では個人向けサービスを提供する際、「ゴールベース資産管理」が主流になりつつあると言われています。担当者(営業マン)...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

ジュニアNISAの活用法「二重非課税の恩恵を享受しよう!」

私はマネーアドバイザーズトウキョウ株式会社の小川正之と申します。先日、お客さまと「ジュニアNISA」についてお話をする機会がありました。皆様とも情報の共有をさせていただければと思います。以下、お役立ていただけますと幸いです。 いよいよ来年から『ジュニアNISA(未成年者少額投資非課税制度)』がスタートします。 口座開設は2016年1月~、運用開始は2016年4月~ となっています。 個人...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

2015年7月3日(金曜) 株価指数・長期金利・商品先物価格週間騰落率

■7月第一週概要7月第一週はギリシャの実質デフォルト(IMFへの支払いが延滞)で日々の情報により、株価の騰落が激しい週でした。また、中國上海市場の急落で中国政府は緊急的施策(株価下支えに2.4兆円を株式投資へ)を発表する事態に陥っています。下図はニューヨークダウ(黄色)、MSCI World Index(先進国の株価インデックス)(ブルー)、MSCI Emerging Indexの年間騰落推移...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

こだわりの老後保障の選び方

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

老後保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

個人年金保険は、契約時に定めた年齢から毎年一定額の年金が受け取れる保険です。老後の生活資金準備を目的とする年金保険には、「定額」と「変額」がありますが、個人年金保険とは、「定額個人年金保険」を意味します。

一般勘定(主に長期の債券)で保険料を...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

NISAの活用状況について(保険の見直し・山下FP企画・西宮)

金融庁は、2014年1~12月のNISAの活用状況について 公表しました。 2014年末時点で、専用口座は約825万口座、 買い付け額は約3兆円に達しました。 政府は、2020年までに25兆円にする計画ですので 初年度は12%の進捗率という結果でした。 投資資産の構成は、投資信託が約65%、 上場株式が約33%となっています。 年代別では、 60歳代以上の割合が約57%とシニア...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

資産運用(6)NISAの活用(保険の見直し・山下FP企画・西宮)

投資で利益が出ると、 その儲けに対して約20%課税されます。 しかし、2014年から、 一定の枠内で行った投資の利益が 非課税となる制度が始まりました。 この少額投資非課税制度は、 「NISA」(ニーサ)の愛称で呼ばれています。 NISA専用の口座を開設すると、 一人につき年間100万円まで株式のほか、 ETF(上場投資信託)、REIT(不動産投資信託)、 株式投資信託などをNISA枠で買...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

割安銘柄選定の投資指標 PBR

1.株式投資の鉄則「安く買って高く売る」 「安く買って高く売る」 株式投資の理想形だ。 分かっていてもなかなかできない。 なぜなら、長期保有を前提に考えれば、その株式を購入する時の株価が底かどうかなんて、誰にも分からない。 私たちの人生も同様で、先のことなんて分からない。 だからこそ、今を一生懸命がんばれるとも言える。 私たちの人生、なんらかの指針(理念?)があれば、...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

上場投資信託(Exchange-Traded Fund )のマーケットが急拡大した要因

前回のコラムで、シニアの資産運用には上場投資信託(Exchange-Traded Fund )が適しているとしてお勧めしました。今回は世界的に急伸しているETFの歴史と仕組みについて説明いたします。■最初の上場投資信託=ETFと現在のマーケット規模上場投資信託(ETF)が初めて上場されたのは1987年にカナダのトロント証券取引所です。トロント証券取引所が建設と不動産業種を除く大型株35銘柄から算出...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

ポートフォリオにおける日本株の分散について考える

前回までのコラムで、国際分散投資=アセットの分散について説明いたしました。今回は、アセット内(株式)での分散について、どの様にすれば、より分散が図れるのかを説明いたします。日本株式への投資を考える際、通常は3通りの方法が考えられます。1.個別株式を購入する方法です。 上場企業であれば、上場している取引所で、証券会社を通じて買うことが出来ます。 購入の際には、購入金額の他に売買手数料が発生します。口...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

お値打ち銘柄をどう探す? PERという投資指標

1.だれもが割安銘柄を探したい 株式投資の初心者の方が頭を悩ませるのが、銘柄選びではないだろうか。 スーパーで買い物をする時に、一番安く商品を買いたいのと同じように、株式投資でもできるだけ安くで買いたいという心理が働く。 ところが、株式の銘柄選定が難しいのは、一般の商品と違って株価が割高なのか割安なのか、判断に迷う部分がある。 できれば割安な状態で株を購入したい。誰もがそ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

心ざわめく株高の春、よりどころとなる株価指標ROEに注目

1.株価指標ROEとは?最近、株式投資を始められるお客さんが多くなってきた。NISAなどに代表される政府の「貯蓄から投資へ」施策の効果が出てきたのかもしれない。「どの株を購入すれば、儲かりますか?」このような質問を受けることもしばしば。しかし、FPとして個別銘柄の選定は、できませんとお断りしている。そんな場面、せっかく芽生えた顧客の学びの姿勢に水をさしてはいけないので、ファンダンメンタル分析の1つ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

春は近づいていますね

皆さん、お早うございます。 先週の風邪がまだ治らず、月曜日にまたぶり返した様で、昨日は寝込んでしまいました。 現在、問題を抱えているウクライナですが、政策金利を大幅に上げるようです。 ほぼ15%の上昇で30%に政策金利を引き上げました。 ロシアとの対立で物価上昇、貨幣価値の下落が要因の様です。 昨日は、世界的に株価は下落して終わっていますね。今朝終わった米国市場も下落で終わっています...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

投資を専門家にゆだねてしまう行動心理学

1.人生は選択の連続 この言葉は、私のFP事務所「BYSプランニング」メインキャッチ http://www.bys-planning.com/ 私たちは日々の生活の中で、いろいろな選択をしながら暮らしている。 どのスーツを着ていこう、 昼食は何を食べよう、といった小さなことから、 結婚やマイホーム購入などのような人生の転機にまつわることまで。 即断即決できる人もいれば...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

株式の配当や投信の分配金、申告したほうが有利?申告しない方が有利?

平成26年から上場株式の配当金や株式投資信託の普通分配金といいます)の源泉徴収税率が、25年までに比べて、所得税5.315%+住民税5%=20.315% と2倍に上がりました。 上場株式の配当金や株式投資信託の普通分配金は、源泉徴収されるだけで申告しなくても構いませんが、以下の3つの方法から選択できます。 ・確定申告しない(源泉徴収のみで課税終了) ・確定申告して総合課税を選択(累進税率...(続きを読む)

- 杉浦 恵祐

- (ファイナンシャルプランナー)

日本株はジェットコースター、なんじゃこれ

先週1週間で株価が1,000円近く下がったと思えば昨日はいちにちで578円株価が上がりました。 株式投資をしている私も、先週は〇〇〇万円損したと思えば、昨日だけで〇〇○万円上昇しました。 ヒヤヒヤドキドキの1週間でした。まさに「ジェットコースター相場」とはこのことを言うのですね。 やはり株式投資(一括投資)は恐ろしい。銘柄選びというよりも、どのタイミングで購入するかを判断することが重要である。...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

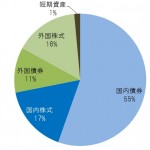

GPIF(年金積立金管理運用独立行政法人)の日本株への影響

GPIF(年金積立金管理運用独立行政法人)の運用公的年金はGPIF(年金積立金管理運用独立行政法人)が運用している。過去の運用成果などはホームページで誰でも閲覧できる。平成26年3月末現在の運用割合は下図の通りで日本国債が約55%を占め安定運用である。

私達の年金を運用するのであるから比較的安定的な債券主体の運用も当たり前とも言える。ただ少子高齢化、人口の減少で今の年金制度を維持するには高い運...(続きを読む)

GPIF(年金積立金管理運用独立行政法人)の運用公的年金はGPIF(年金積立金管理運用独立行政法人)が運用している。過去の運用成果などはホームページで誰でも閲覧できる。平成26年3月末現在の運用割合は下図の通りで日本国債が約55%を占め安定運用である。

私達の年金を運用するのであるから比較的安定的な債券主体の運用も当たり前とも言える。ただ少子高齢化、人口の減少で今の年金制度を維持するには高い運...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

ローンによる住宅購入はこれだけ高いリスクが存在します(新ファミリー一族向け)

前回は、新ファミリー一族のなかで、持ち家が無い二代目が居たら、新しく住宅を購入するのではなく、一代目のご自宅に住んでもらい、ご自分たちは賃貸住宅へ移り住むことを提案しました。何故ならば住宅購入そのものが、リスクの高い投資になるからです。殆どの方は、住宅を購入する際に住宅ローンを組んでいらっしゃいます。これは言い換えれば、レバレッジを効かせて不動産投資を行うことに相当します。ましてや、現在は金利が安...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

763件中 151~200 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。