注目の専門家コラムランキング![]()

- 平岡 美香

- (マーケティングプランナー)

- 小川 勇人

- (建築プロデューサー)

「平均寿命」を含むコラム・事例

279件が該当しました

279件中 51~100件目

保険料支払いは「何歳払い」が有利?

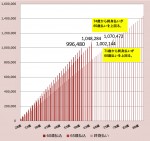

保険料支払いで有利不利は?医療保険やがん保険など、万一のリスクに備えて保険に加入する人は多いのですが保険料の支払い方には性格・好みがあります。個人的にはどのパターンでも有利不利はあまりないと思っていますが試算をしてみました。

60歳払い・65歳払い・終身払い選択される保険料の支払い期間で多い3つを比較してみました。男性と女性とでは、病気にかかる可能性(リスク)が違うため保険料も若干違いがあります...(続きを読む)

保険料支払いで有利不利は?医療保険やがん保険など、万一のリスクに備えて保険に加入する人は多いのですが保険料の支払い方には性格・好みがあります。個人的にはどのパターンでも有利不利はあまりないと思っていますが試算をしてみました。

60歳払い・65歳払い・終身払い選択される保険料の支払い期間で多い3つを比較してみました。男性と女性とでは、病気にかかる可能性(リスク)が違うため保険料も若干違いがあります...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

平均寿命がまた延びた

2015年の日本人女性の平均寿命は87・05歳、男性は80・79歳で、いずれも過去最高を更新しました。 各国・地域と比較すると、女性は香港に抜かれて4年ぶりの世界2位、男性は3位から4位に下がったそうです。政界的に少子高齢化が進みますね・・・。 (続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

長生きすればするほど得する保険が発売される、しかしこれは賭け

ここ最近は保険会社から「終身年金保険」が販売される事は少なかったです。なぜならば平均寿命が延びているために長生きすればするほど保険会社の支払いが多くなってリスクが高まるからです。 マイナス金利の中、老後の収入を心配する人が多いため、そのニーズに応えるべく日本生命は[終身年金保険] を販売しました。例えば50歳男性が払込期間10年で月額約9.5万円の保険料払うと、60歳から年44万円の年金...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

生活資金、日々状況が悪化しています、しかし!

第1次ベビーブームの人達が成人になり、大量購入大量消費をした時期が

バブル景気と重なります。

そして、現在はこの世代の人たちが60歳後半から70歳になり、日本人の

25%が65歳以上との高齢化時代に突入しました。

平均寿命が延びており、2014年は男性80.5歳、女性は86.3歳です。

今後は4人に1人が90歳以上生きることができるようになります。

昔の人から見ると90歳まで生きられ...(続きを読む)

第1次ベビーブームの人達が成人になり、大量購入大量消費をした時期が

バブル景気と重なります。

そして、現在はこの世代の人たちが60歳後半から70歳になり、日本人の

25%が65歳以上との高齢化時代に突入しました。

平均寿命が延びており、2014年は男性80.5歳、女性は86.3歳です。

今後は4人に1人が90歳以上生きることができるようになります。

昔の人から見ると90歳まで生きられ...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

Sekaiを変えるimokな人財募集

こんにちわ

アリゾナから帰国し

あっという間に時間が過ぎ去っていく

毎日を過ごしています

本日は、人財募集に関するお知らせです。

imok株式会社では、今後、猫背改善専門スタジオ「きゃっとばっく」の3号店や2020年の東京オリンピックへ向けた、「パフォーマンススタジオ(仮)」の出店をはじめ、「美」と「健康」と「パフォーマンスアップ」に関する、様々な事業を考えております。

そして、どの様...(続きを読む)

こんにちわ

アリゾナから帰国し

あっという間に時間が過ぎ去っていく

毎日を過ごしています

本日は、人財募集に関するお知らせです。

imok株式会社では、今後、猫背改善専門スタジオ「きゃっとばっく」の3号店や2020年の東京オリンピックへ向けた、「パフォーマンススタジオ(仮)」の出店をはじめ、「美」と「健康」と「パフォーマンスアップ」に関する、様々な事業を考えております。

そして、どの様...(続きを読む)

- Style Reformer 小林俊夫

- (ピラティスインストラクター)

ライフプランにおけるセカンドライフの老後資金[インタビューコラム]

「老後資金は1億円必要」はホント? ―――いつから老後資金づくりをはじめればいいですか? 「厚生労働省の発表によれば、2013年の健康寿命は、男性71.19歳、女性74.21歳まで延びています。もちろん平均寿命も延びています。老後不安の3K『金』『健康』『孤立』を抱えずに、趣味や旅行、家族との時間などを楽しみながら、健やかなセカンドライフを過ごしたいですね。 多くの方が、特別にぜいたくで...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

死亡確率から見た生命保険会社の儲けのしくみ

についてお伝えいたします。 死亡する確率は国が正確な統計を取っているため、 簡単に知ることができます。 それは、厚生労働省が作成している「生命表」です。 ただしこの生命表は数年に一度しか更新されないもので、 直近ではH26年に更新。 生命保険会社はこの「生命表」を改良した 「生保標準生命表」を使い死亡確率を計算して保険料を 設定したり新商品を作ったりしています。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

長期投資に大切なコストと企業の継続性

■私達一般投資家の投資可能期間は極めて長期に為ります。 一例として、就職(大卒者で22歳時、高卒者ででは18歳時)から少額の積み立てを始め、定年退職(65歳)で積み上がった資金を取り崩しながら生活するというパターンを考えますと、平均寿命約80歳として、60年間が投資期間です。 この期間のベーシックな投資目的は、1.形成期20年、2.維持拡大期付和年、そして、3.取り崩し期20年の3段階になります。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

資産形成で対象とする10の資産(アセット)とは

皆様が資産を形成するうえで、お考えの資産(アセット)はどの様なものを想定されていますでしょうか。 標準的には株式と債券、それに短期金融資産(現金、普通預金、MMF)ですが、私はそれに加え、下図の資産が対象となると考えています。 一見、居住用不動産は、株や債券とは異なるジャンルでは、または別な分類ではと、お考えになる方もいらっしゃると思います。然しながら、2014年の日本人の平均寿命は女性86...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

自分の人生を振り返って

周りからは、仕事しか楽しみがない、典型的な「面白くない男」と見えているかもしれない。 とくに身近の人から、コンサートとか映画とか演劇、趣味がないと思われているようだ。 お言葉を返すようだが、仕事、旅行を通じて、47都道府県、海外10カ国に行かせて頂いた。 何よりも、一般の人より「ありがとう。」という言葉を仕事を通じてだが、出会いがある、あった。 多い、少ないではない。 自分を振り返っ...(続きを読む)

- 下村 豊

- (経営コンサルタント)

介護離職と先進医療・・・

固い単語がならびました。

「介護と両立できる労働条件を優先した結果、正社員をあきらめた人も含まれると考えられる」としている。年収については、男性は転職前の平均が556.6万円だが、転職後は341.9万円と約4割減。女性は転職前の350.2万円が175.2万円と半減している。

東洋経済オンラインの

「介護離職者」を待ち受ける"年収激減"の苦悩

の記事からの引用です。

交互に違いの

親...(続きを読む)

固い単語がならびました。

「介護と両立できる労働条件を優先した結果、正社員をあきらめた人も含まれると考えられる」としている。年収については、男性は転職前の平均が556.6万円だが、転職後は341.9万円と約4割減。女性は転職前の350.2万円が175.2万円と半減している。

東洋経済オンラインの

「介護離職者」を待ち受ける"年収激減"の苦悩

の記事からの引用です。

交互に違いの

親...(続きを読む)

- 村本 睦戸

- (ITコンサルタント)

歴史で覚える日本の生命保険4

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

昭和50(1975)年代後半になると、平均寿命が伸びてきたことにより、一定の期間で保障が切れる「定期付養老保険」ではなく、一生涯保障が継続する「終身保険」への関心が除々に高まってきました。

昭和54(1979)年、コンサルティング営業を中心とした「ソニー・プルデンシャル生命」(後、昭和62(1987)年に合併契約を解消し、ソニー生命とプルデンシャル生命に分割して改称)が設立されました。生保レディ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

データから検証! 医療保険は本当に必要なのか?

1.医療保険の加入率 日本人で、「疾病入院に対して給付金が支払われる保険」に加入している割合は88.1%。平成25年度の生命保険文化センターの「疾病入院給付金の有無(かんぽ生命含む民保)」http://www.jili.or.jp/research/report/chousa25th_1.htmlなんと、9割近くの方が医療保険に加入している状況である。また、最近の医療保険では、三大疾病や七大疾病で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

健康寿命は日本世界第一位

「健康寿命」とは介護が必要になったり日常生活に支障がでる病気にかかり自立して過ごせない期間を言います。 この健康寿命で日本が世界第一位になったとワシントン大学研究チームが発表しました。それによると男性が71.11歳女性が75.56歳で男女とも世界第一位です。 平均寿命が伸びるのは色々と問題があるかもしれませんが、健康寿命が延びるのは良いことですね。介護などで他人に迷惑かけず、ビンビンころ...(続きを読む)

- 岡崎 謙二

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

パーソナルトレーナーの働き方と影響力

こんにちわ 今日の東京は久しぶりに晴れ 気持ちの良いお天気ですね♪ 「30歳」前後になると 働き方について考えることが多くなる様で 先日、ご相談頂いた方も 31歳の方でしたが 「将来のことを考えると、パーソナルセッション以外の 働き方もしていきたいけれど、何をしたら良いか分からない」 とのことでした そして 「今はお陰様で月に100件以上と多くのセッションを 行わせて頂いているけ...(続きを読む)

- Style Reformer 小林俊夫

- (ピラティスインストラクター)

健康で長生き ~歯の健康から考える~

みなさんご存知の通り日本は世界一の長寿国です。 その背景には、医療技術の進歩や、日常生活における健康意識の高まりが 影響していると考えられています。 このコラムをお読みの方もスポーツや食生活に気を配っている方は多いことでしょう。 日本人の平均寿命は女性86.83歳で男性80.50歳、女性は3年連続世界一で 男性は第3位となります。(厚生労働省「2014年簡易生命表」より) その一方で、健康上に問...(続きを読む)

- 石井 貴久

- (デンタルケアアドバイザー)

「専門性」と「システム化」

こんばんわ 少し暑さが和らぐだけで 夜風の気持ち良さが全然違いますね 「きゃっとばっく」は明日から 月、火、水と3日間のお休みをいただき ひたすら研修とミーティングに 暑気払いといった感じです 日頃の自己学習や経験 ここ最近のセミナーでの学びなどなど 皆にシェアをしながら 徹底的に「専門力&ビジネス力」と 「思考力」を高め お客様への「提供価値」を 高めていこうと思っています 以...(続きを読む)

- Style Reformer 小林俊夫

- (ピラティスインストラクター)

寿命・余命とライフプランニング&リスク

ライフプランを考える上で、重要な視点は、ご自身の寿命・余命の長さです。下表は、生年別寿命の推移です(平成25年簡易生命表より)。ご存知のようにゼロ歳の余命が寿命となります。■昭和20年生まれ男子で、現在生存者は強運の持ち主。私が生まれたのは、昭和20年でした。その年のものは統計がありません。2年後の昭和22年の平均寿命は50.06歳ですので、予想として50歳を切るものと思われます。∵昭和20年は8...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

老後の年金いくらもらえるの?

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

65歳になると、公的年金制度の加入者であった場合、老後の生活資金としての老齢給付を受け取ることができます。老齢給付は、現在、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」、共済年金の「退職共済年金」があります。平成27(2015)年10月からは、公務員等も厚生年金に加入することになり、厚生年金制度に統一となりますので、「退職共済年金」は「老齢厚生年金」になり、制度的な差異については、基本的...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

老後資金(3)介護費用はいくらかかるか?(山下FP企画・西宮)

日本は、世界有数の長寿国であり、 介護はどの家庭にも起こりうる課題となってきました。 厚生労働省の調査によると、 要介護者の発生率は、 加齢とともに急速に高まり、80~84歳で約30%、 85歳以上で約60%となっています。 要介護(要支援)認定者数は、 昨年10月に600万人を超え、 65歳以上の約18%を占め、 性別の内訳は、男性が約185万人、 女性が約415万人となっていま...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

公的医療保険制度について

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

フィットネス業界と個人商店と企業

こんばんわ まさか4月に雪が降るなんて!! ビックリするくらいに気温が下がった1日ですね 一昨日、ニュースリリースが 流れておりましたが ライザップさんが ソフトバンクの松田選手と パーソナルトレーニング契約を結ばれた様ですね 昨年の11月に医療法人との提携も開始されており 店舗数が増えているだけでなく ドンドンと発展されていますよね カーブスさんも 店舗数1500軒、会員...(続きを読む)

- Style Reformer 小林俊夫

- (ピラティスインストラクター)

医療保険の保険料の払い方 (山下FP企画・西宮)

保険料の払い方どうしたらいい? 終身払いVS有期払い 保険の必要な期間が定期保険で 60歳までとか10年間のみなど、 最初から決まっている場合は 悩む必要はないのですが、 医療保険で終身保障の場合、 保険料の支払い方法で頭を悩ませることがあります。たとえば、 終身医療保険でA社の場合、 30歳男性・入院給付日額5,000円 手術10万円 先進医療特約1000万円保険料の支払い方法は 終身...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

毒親から自立するためのコーチング

最近、新聞などでも「毒親」という言葉を見かけることが

増えてきました。

毒親とは、簡単に言うと、子どもの自立を阻害する

親のことを指します。

意図的にせよ無意識にせよ、

子どもの自立を阻害してしまう親の存在は毒親と称されています。

なぜ、最近、この毒親の存在がクローズアップされてきている

かといいますと、大きな要因として平均寿命が伸びたことが

挙げられると思います。

100年...(続きを読む)

最近、新聞などでも「毒親」という言葉を見かけることが

増えてきました。

毒親とは、簡単に言うと、子どもの自立を阻害する

親のことを指します。

意図的にせよ無意識にせよ、

子どもの自立を阻害してしまう親の存在は毒親と称されています。

なぜ、最近、この毒親の存在がクローズアップされてきている

かといいますと、大きな要因として平均寿命が伸びたことが

挙げられると思います。

100年...(続きを読む)

- 五十嵐 佳則

- (Webプロデューサー)

毒親から自立するためのコーチング

最近、新聞などでも「毒親」という言葉を見かけることが

増えてきました。

毒親とは、簡単に言うと、子どもの自立を阻害する

親のことを指します。

意図的にせよ無意識にせよ、

子どもの自立を阻害してしまう親の存在は毒親と称されています。

なぜ、最近、この毒親の存在がクローズアップされてきている

かといいますと、大きな要因として平均寿命が伸びたことが

挙げられると思います。

100年...(続きを読む)

最近、新聞などでも「毒親」という言葉を見かけることが

増えてきました。

毒親とは、簡単に言うと、子どもの自立を阻害する

親のことを指します。

意図的にせよ無意識にせよ、

子どもの自立を阻害してしまう親の存在は毒親と称されています。

なぜ、最近、この毒親の存在がクローズアップされてきている

かといいますと、大きな要因として平均寿命が伸びたことが

挙げられると思います。

100年...(続きを読む)

- 五十嵐 佳則

- (Webプロデューサー)

日本人の平均余命と、ライフプラン作成のお勧め

社会が複雑化しグローバル化する中で、私たちが生活するうえでどの様なリスクがあり、それをどのように避けるのか、又は取っていくのかで、将来が変わります。それら主要なリスクを考えて参ります。我々生活者の最大の不確実性は、ご自身の生存年数です。このリスクは、ライフプランニングに欠かせませんが、現在の年齢から、平均ちとして、どの程度の寿命があるのかは、余命という概念で示されています。厚生労働省のホームページ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

人生95年と考えて、ライフプランを考える時代

1.日本人の平均寿命、生存確率からライフプランを考えてみる 老後生活資金はいつまでに、いくら貯めておけば安心なのか? 不安を抱える人も多いと思う。 日本人男性の4人に1人が約90歳、女性は約95歳まで生存する。 脆弱な日本の年金制度を考慮した上で、長い老後に備えるためには自己責任による資産運用が必須アイテムなりそうだ。 2013年の日本人の平均寿命は、男性が80歳、女性が86歳...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

279件中 51~100 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。