「入院」を含むコラム・事例

1,165件が該当しました

1,165件中 251~300件目

がん治療の変化に対応したがん保険を選ぶ!

1.がん保険の加入者は増加傾向 日本では、男性の2人に1人、女性の3人に1人がかかるといわれている、がん。 健康保険が使えない治療になる可能性が、他の病気よりも高いということもあり、がん保険加入者は増加傾向だ。 民間の生命保険会社やJA(農協)、生協・全労済で取り扱っている「ガン保険・ガン特約」の加入率は37.3%(平成25年) 平成22年に比べて、4.2ポイントアップしている...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

「高額療養費制度」をご存知ですか?(保険を選ぶ前に知っておきたいこと)

平成27年より制度が若干変更(区分が細分化)されました『高額療養費制度』をご存知でしょうか?簡単に説明をしますと、月間の医療費(自己負担額)が高額になった場合に払い戻しが受けられる、という制度です。もしもの時の備えとして民間の医療保険に加入している方(加入を検討している方)は多いと思いますが、高額療養費制度の存在を知らない方も多いのではないでしょうか。保険に加入する際、本当に自分の考えに合った保障...(続きを読む)

平成27年より制度が若干変更(区分が細分化)されました『高額療養費制度』をご存知でしょうか?簡単に説明をしますと、月間の医療費(自己負担額)が高額になった場合に払い戻しが受けられる、という制度です。もしもの時の備えとして民間の医療保険に加入している方(加入を検討している方)は多いと思いますが、高額療養費制度の存在を知らない方も多いのではないでしょうか。保険に加入する際、本当に自分の考えに合った保障...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

成”幸”学の専門家「自分に意志でコントロールできるもの・・・」

![]() 『自分の意志でコントロールできるものを・・』

イライラする。ムカつく。不満に思う。

こういうことは誰にでもありますよね。

しかし、そんな時に、

「あいつが悪い」と考えるのは止めましょう 。

これは、とても大切な考え方です。

何故なら、そう考える事で「ストレス」のほとんどは消えてなくなるからです。

私たちは、誰かにムカついた時に

多くは「あいつが問題だ!」とか

「あいつが悪い!」とい...(続きを読む)

『自分の意志でコントロールできるものを・・』

イライラする。ムカつく。不満に思う。

こういうことは誰にでもありますよね。

しかし、そんな時に、

「あいつが悪い」と考えるのは止めましょう 。

これは、とても大切な考え方です。

何故なら、そう考える事で「ストレス」のほとんどは消えてなくなるからです。

私たちは、誰かにムカついた時に

多くは「あいつが問題だ!」とか

「あいつが悪い!」とい...(続きを読む)

- 杉山 春樹

- (飲食店コンサルタント)

母というブレーキで結婚できない?!③

こんにちは!

心のブレーキがわかる婚活カウンセラー湯田佐恵子です。

さて今日は「母というブレーキで結婚できない?」3回目。

今日は、私自身の事例をご紹介したいと思います。

つい先日、12日(日)に、私の母(84歳)の意識がほぼ一日なくなり、いよいよお迎えか?という気持ちで駆けつけましたがとりあえず意識は回復。入院中で管だらけですし何言ってるかさっぱりわからないけど、それなりに明るく話をして...(続きを読む)

こんにちは!

心のブレーキがわかる婚活カウンセラー湯田佐恵子です。

さて今日は「母というブレーキで結婚できない?」3回目。

今日は、私自身の事例をご紹介したいと思います。

つい先日、12日(日)に、私の母(84歳)の意識がほぼ一日なくなり、いよいよお迎えか?という気持ちで駆けつけましたがとりあえず意識は回復。入院中で管だらけですし何言ってるかさっぱりわからないけど、それなりに明るく話をして...(続きを読む)

- 湯田 佐恵子

- (婚活アドバイザー)

保険料払込方法のバリエーション

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

保険料の払込方法は、毎月支払う「月払」、半年ごとに支払う「半年払」(半年払を取り扱っていない会社もあります)、毎年1回支払う「年払」、まとまったお金で支払う「全期前納」があります。同じ保障内容でも、保険料の払込方法によって、総払込保険料が異なります。総払込保険料は、

▲月払>半年払>年払>全期前納

となり、まとめて払い込む方法をとるほど、保険料負担が軽減できます。

「半年払」や「年払」は、保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療費の国際比較と国民負担について

回は医療費の動向と高齢者の負担について考えました。巷間言われている生活者の医療費と負担について国際比較資料を探し、日本の負担はどのレベルにあるのかを探りました。資料は、「厚生労働省医療保障制度に関する国際関係資料」から得ています。下図は、OECD加盟国の2012年医療費の状況です。■OECD加盟国の医療費の状況・総医療費の対GDP比が一番高いのはアメリカ合衆国で16.9%です。次いでオランダの11...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

医療費動向と生涯医療費等から高齢者の負担増を考える

ライフプラン上のリスクで重要な問題として、医療があります。人は様々な病気にかかり、診療を受けます。そこで心配になるのが、医療費です。人は一生の中で、どの程度の医療費が必要なのかの資料があります。今回は、厚生労働省医療保険に関する基礎資料平成24年度の医療費等の状況(平成26 年12 月)厚生労働省保険局調査課を基に説明いたします。■医療費の動向下図は国民の医療費の動向です。1985年から2013年...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険料の払込期間はいつまでにする?

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

保険料の払込期間は、保険期間より短く、一定年齢または一定期間で終了(満了)する「有期払い」、保険期間と同じ期間で支払う「全期払い」(「終身払」)、払込期間は設けず、保険期間全体の保険料をまとまったお金で支払う「一時払」があります。同じ保障内容でも、保険料の払込期間によって、月々の保険料と総払込保険料が異なります。まとまったお金は限られた人しか用意できないということと、バブル崩壊後の平成5(1993...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

カンナプロジェクト旭川の報告遅れます

入院してました

北海道でのカンナプロジェクトについて

遅くなりましたが

これから少しずつ記録して行こうと思います

実は北海道1日繰り上げて帰宅し

19日入院しました

22日の手術し

7月1日退院しました

今回は偶然の別の検査で

急な手術となりました

約束の急なキャンセルを避け

次の手術日(7月下旬)を予約しようとしましたが

先生に「身体とボランティアと...(続きを読む)

入院してました

北海道でのカンナプロジェクトについて

遅くなりましたが

これから少しずつ記録して行こうと思います

実は北海道1日繰り上げて帰宅し

19日入院しました

22日の手術し

7月1日退院しました

今回は偶然の別の検査で

急な手術となりました

約束の急なキャンセルを避け

次の手術日(7月下旬)を予約しようとしましたが

先生に「身体とボランティアと...(続きを読む)

- 橘 凛保

- (マナー講師)

顧客ニーズをうまく捉えた医療保険が登場

1.顧客ニーズをうまく捉えた医療保険が登場 痒いところに手が届くサービスは日本のお家芸だと言われているが、スイスの保険会社であるチューリッヒ生命が、まさに痒い所に手が届く医療保険を今月から発売した。 この医療保険、3種類のパターン売り商品があるが、それらの商品は他社医療保険と比べても変わり映えはしない。 (ストレス性疾患の入院の入院限度日数が延長される部分は、他社にはない内容だが・...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

石垣島に行ってみたくなりました!!

昨日のJAMHA(日本メディカルハーブ協会)のシンポジウムで、

第1部の東城百合子先生、第2部の武政三男先生に続き、

第3部は女優の吉本多香美先生のお話は、

現在お住まいになっている石垣島のハーブのお話でした

長年、メディカルハーブ協会の

検定イメージキャラクターとしてご活躍された経緯と

ご活動の中であったさまざまな出来事なとをお話され、

私の中での吉本さんのイメージが大きく変わりました

...(続きを読む)

昨日のJAMHA(日本メディカルハーブ協会)のシンポジウムで、

第1部の東城百合子先生、第2部の武政三男先生に続き、

第3部は女優の吉本多香美先生のお話は、

現在お住まいになっている石垣島のハーブのお話でした

長年、メディカルハーブ協会の

検定イメージキャラクターとしてご活躍された経緯と

ご活動の中であったさまざまな出来事なとをお話され、

私の中での吉本さんのイメージが大きく変わりました

...(続きを読む)

- 宮崎 隆子

- (メンタルヘルスコンサルタント)

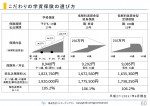

こだわりの学資保険の選び方

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

親が生きていても亡くなっていても、確実に教育費を確保する方法として、さまざまな種類の保険があります。代表的な商品を確認しておきましょう。

学資保険(こども保険)は、子どもの進学時に合わせて祝金や満期保険金が受け取れる教育費の準備を目的とした保険です。保険会社によって呼び名が異なったり、いろんな保障内容がありますが、被保険者である子どもが病気やケガで入院したときの医療保障、死亡保障がついているタイ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ライフプラン上のリスク 出産に関わる費用とリスク

前回まで結婚に関わるものをお届けしました。今回は出産の際に関わるリスクとその保障等について述べます。■出産に関わる費用出産に関わる費用は厚生労働省保険局の資料によれば、全国の平均的な出産費用は下図の通りで、平成24年度は、入院日数6日で486,734円です。■ 出産育児一時金一方、被保険者は、健康保険から出産育児一時金が受けられます。(全国健康保険協会HPから引用)•出産育児一時金は、被保険者及び...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

妊娠・出産・育児でもらえるお金はいくら?

妊娠・出産・育児では、家族が増えることでの経済的リスクを軽減するため、国や自治体、社会保険制度からの公的制度があります。主にもらえるお金として、健康保険に加入している人であれば「出産育児一時金(家族出産育児一時金)」及び「出産手当金」、国・自治体から「児童手当」、雇用保険から「育児休業給付金」があります。職業や収入、家族構成によってその額や支給期間は異なりますが、まずはすべての女性がもらえるお金に...(続きを読む)

妊娠・出産・育児では、家族が増えることでの経済的リスクを軽減するため、国や自治体、社会保険制度からの公的制度があります。主にもらえるお金として、健康保険に加入している人であれば「出産育児一時金(家族出産育児一時金)」及び「出産手当金」、国・自治体から「児童手当」、雇用保険から「育児休業給付金」があります。職業や収入、家族構成によってその額や支給期間は異なりますが、まずはすべての女性がもらえるお金に...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

こだわりの医療保障の選び方

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

医療保障を確実に確保する方法として、さまざまな種類の保険があります。価値観に合わせて組み合わせて加入すると合理的です。代表的な商品を確認しておきましょう。

医療保険は、病気やケガで入院や手術をしたときに給付金が受け取れる保険です。医療に対する保障を目的としているため、死亡保険金は少額か全くない場合も多く、一般的には解約返戻金や満期保険金はありません。何事もなく保険期間が終了もしくは死亡や解約によ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

女性向け保険ってお得?

女性向け保険とは、「女性のための」「女性専用」「女性保険」などという名称で、女性特有の病気や女性がかかりやすい病気(女性疾病)になった場合に、入院日額5,000円を限度として、手厚く保障する医療保険のことです。通常の医療保険に女性疾病特約を付加するプランが多いですが、最初から女性疾病特約が保障内容に組み込まれている商品もあります。ただ勘違いしやすいのは、女性特有の病気による入院・手術は、通常の医療...(続きを読む)

女性向け保険とは、「女性のための」「女性専用」「女性保険」などという名称で、女性特有の病気や女性がかかりやすい病気(女性疾病)になった場合に、入院日額5,000円を限度として、手厚く保障する医療保険のことです。通常の医療保険に女性疾病特約を付加するプランが多いですが、最初から女性疾病特約が保障内容に組み込まれている商品もあります。ただ勘違いしやすいのは、女性特有の病気による入院・手術は、通常の医療...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

医療保険の1入院支払限度って?

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

医療保険の基本的な保障内容の1つである入院給付金の支払いは、入院した日数すべでではなく、上限の日数が設定されています。

これを1入院支払限度日数といいます。

1入院支払限度日数は30日、40日、60日、120日、180日、360日、730日、1000日、1095日などがあり、同じような保障内容の医療保険を比較してみたときに、保険料が安かったり、高かったりするのは、この1入院支払限度日数が関係してい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

ライフプランを実現するために~「自分バカ」のススメ

皆さんは自分のことがお好きでしょうか? ナルシストという意味ではなく、「自分という人間を好きでいられますか」という意味で、です。 例えば、人生には、自分の意思とは関係なく、「アクシデント」や「困りごと」が発生します。 病気になって長期入院してしまった 仕事が上手くいかず、貯金が目減りして心配で こういうことが起こるには、それまでの「生き方」が少なからず影響しているのは皆さんもご納得のこと...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

先進医療特約は必要?

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的医療保険制度について

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

教育資金(3)積立預金か、学資保険か(保険の見直し・山下FP企画・西宮)

教育費を積み立てる方法としては、 銀行の積立預金などを利用して 「給与振込口座から自動的に引き落としていく方法」と 「学資保険を利用する方法」とがあります。 積立預金の場合は利率が変動するので、 将来金利が上昇すれば、 その恩恵を受けることができます。 一方、学資保険は、 契約者である親が死亡すると それ以後の保険料の払い込みが免除されるなど、 親の万一に備えられる点がメリットといえます。 最...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

先進医療給付金の医療機関への直接支払サービス

1.先進医療特約は付けた方がいい? ほとんどの医療保険、がん保険には先進医療特約が付加できるようになってきた。 逆に今は先進医療特約が付いていない医療保険、がん保険は売れないとさえ言われているのだ。 先進医療特約については、推進派、反対派さまざまな意見があるが、私は個人的には推進派だ。 厚労省の2013年のデータでは約134万人の入院患者のうち、先進医療を受けた患者は約2万人、割合は約...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険の見直し(13)がん保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶ際、 がん保険も合わせて加入すべきか 迷う人もいるでしょう。 がんの罹患率は増加傾向にあり、 健康保険の対象にならない 高額の治療もあります。 ただ、一般の医療保険に加入している場合には、 がん保険に入院給付金が付加されていると、 保障が重複することになります。 それならば、入院給付金がなく、 がんと診断された際に 一時金が給付されるだけのシンプルな がん保険でもよ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(12)医療保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶポイントはさまざまありますが、 出費がかさむ時期に絞って入院リスクに備えたいという人なら、 必要な期間限定の「定期タイプで安く保障を得る」のが合理的です。 定期タイプといえども、 10年更新だけではなく、60歳まで、 あるいは65歳、70歳まで保険料は同じというタイプもあるので、 更新で保険料がアップするのが不安な人は、 はじめからこうした商品を選んでおくと安心です。 ですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

1,165件中 251~300 件目

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。