「生命保険 加入 見直し」を含むコラム・事例

229件が該当しました

229件中 51~100件目

老後保障はいくら必要?

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

老後保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲老後の生活資金を準備したい

▲公的年金が支給されるまでの「つなぎ年金」がほしい。

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、夫婦2人で定年退職後に生活していく場合の老後保障について解説していきます。

「老後に必要なお金はいくら?」を考える上では、定年退...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

いちばん得をする保険の知識セミナー (大阪・梅田) お知らせ

ファイナンシャルアカデミーさん主催の保険セミナーの講師を務めます。 保険に加入するのは初めて!という方、必見のセミナーです。 基本からわかりやすく解説します。 毎月の保険料が高いと思っている方 生命保険のしくみを理解されたい方 公的な保険と民間の保険を理解されたい方 自分にぴったりの生命保険を選べるようになりたい方 生保レディと打合せをする前に基礎知識を...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

ファイナンシャルプランナーなんて、本当に価値あるの?~保険ショップに行く前に、あなたに読んで欲しい~

生命保険の見直しだけならば、ファイナンシャルプランナーなんて意味ない! 今や、生命保険の見直しをしてもらおうと思えば、知り合いの代理店の人や、保険会社の人、FP紹介サービス(金券ももらえる場合もあるし)や、大手保険ショップで、できてしまいます。 しかも、この見直し相談は、基本的に「無料」です。 そして、あなたは、「無料」で、生命保険に関する「情報」を手に入れることができます。 ただし、あな...(続きを読む)

- 石川 智

- (ファイナンシャルプランナー)

住宅資金(7)諸費用の落とし穴に注意(保険の見直し・山下FP企画・西宮)

資金計画を立てる際に 忘れてはいけないのが、諸費用です。 例えば、銀行で 3000万円の35年ローンを組む場合、 信用保証会社に支払う保証料として 約62万円が別途かかります。 ローンの契約者が、 死亡・高度障害になった場合に、 ローン残高を死亡保険で清算してくれる 団体信用生命保険(団信)があります。 民間の金融機関では、 団信に加入することが融資条件となり、 その保険...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直し(12)医療保険を選ぶポイント(山下FP企画・西宮)

医療保険を選ぶポイントはさまざまありますが、 出費がかさむ時期に絞って入院リスクに備えたいという人なら、 必要な期間限定の「定期タイプで安く保障を得る」のが合理的です。 定期タイプといえども、 10年更新だけではなく、60歳まで、 あるいは65歳、70歳まで保険料は同じというタイプもあるので、 更新で保険料がアップするのが不安な人は、 はじめからこうした商品を選んでおくと安心です。 ですが...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(10)保険会社はどこを選ぶべきか?(山下FP企画・西宮)

保険会社は どこがよくてどこがダメということは、 一概にいえません。 A社は終身保険に強いとか、 B社は収入保障保険が非常に割安、 などというように、 各社が看板となる「エース商品」を持っているからです。 しかも、保険会社は 常に激しい競争にさらされているので、 今はC社が一番お得でも、 5年後には変わっているかもしれません。 こうした点を考慮しても、 やはりセット商品ではなく、 「...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(9)生命保険の正しい入り方(山下FP企画・西宮)

死亡した際に給付金が支払われる生命保険の正しい入り方を、まとめてみました。 ①必要な保障額を算出し、 不足する分だけを保険でカバーしましょう。 ②住宅ローンを組んで 団体生命信用保険に加入している人は、 必要保障額に住宅ローン返済分を 含める必要はありません。 過不足なく、保障金額を見直しましょう。 ③タバコを吸わない人や健康体の人は、 商品によっては保険料の割引が受けられる場合があります...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(8) タバコを吸わないと保険料も安くなる!収入保障保険の活用(山下FP企画・西宮)

最近注目されている生命保険に、 「収入保障保険」という商品があります。 通常の生命保険は、 保険期間内に死亡すれば、 あらかじめ決められた保険金額が 一括で支払われます。 一方、収入保障保険は、 保険金を一括で受け取るのではなく、 保険期間満了日まで、 決められた給付金を分割(月払い)で 受け取る保険です。 (希望すれば一括受取も可能) たとえば、35歳の夫の場合、 月額の...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(7)定期付き終身保険等更新していく保険の取り扱い(山下FP企画・西宮)

必要な時期に必要な保険をムダなく設計していくには、 将来解約したり保障をプラスしたりといった 「見直しがしやすいようにしておく」必要があります。 しかし、保険診断を依頼される保険の中には、 「主契約」にさまざまな「特約」が付いた複雑なものがあります。 たとえば、終身の死亡保険という主契約に、 定期保険特約や入院を保障する医療特約、 三大疾病特約やがん特約などのオプションを付ける 複雑な保...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(5)生命保険には掛け捨ての保険と貯蓄の保険がある(山下FP企画・西宮)

必要な保障額と期間がわかれば、具体的な商品選びを始めます。 万一に備える生命保険にもさまざまな種類があるので、 まずは基本的な知識を押さえておきましょう。 多くの人が加入しているのは、 いわゆる「掛け捨て」と呼ばれる「定期保険」です。 一般的に定期保険は、死亡など保険金が 払い出されるような事故がないまま期間を満了すれば、 それまでに払い込んだ掛金や保険料は一切戻ってきません。 ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(4)無駄なく保険に加入するには・・・(山下FP企画・西宮)

ムダなく生命保険に入るためにはまず、 「必要な保険金額を算出する」必要があります。たとえば、夫にかける生命保険の額を考える場合、 「A.必要生活費」「B.教育費」「C.葬儀費用・妻一人暮らしの生活費」に分けて考えると、計算しやすくなります。 「A.必要生活費」は、 世帯主が万一の際の遺族の生活費から遺族年金と妻の収入を差し引いた金額です。期間は、退職までを目安にしましょう。生活費の中には、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(3)(山下FP企画・西宮)

前回は、夫の生命保険についてお話ししました。 それでは、妻が死亡した場合にはどう考えればよいでしょうか。 専業主婦や共働きの妻、病気で働けない夫の代わりに働いていた妻が亡くなった場合、残された子のある夫(父子家庭)は、 これまでは原則として遺族基礎年金の対象外でしたが、 法律が改正されて遺族基礎年金を受けられるようになりました。 対象の子が一人なら年額99万5200円なので、 月額にし...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(2)(山下FP企画・西宮)

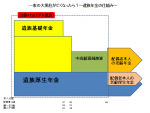

一家の大黒柱に万一のことがあっても、残された家族が無収入になることはありません。 公的年金には遺族年金という制度があり、一定の要件を満たした遺族には年金が支給されます。 妻子ある会社員の男性がなくなった場合、妻は「遺族基礎年金」と「遺族厚生年金」の2種類の年金を受けることができます。 遺族基礎年金は子供が高校生以下(18歳に到達した年度の3月末日まで)である場合などに限られるため、...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

保険の見直し(1)(山下FP企画・西宮)

今回より、保険についてお話をします。 保険にはさまざまな種類がありますが、 まずは生命保険から見ていきましょう。 生命保険の目的は、 世帯主に万一のことがあっても 残された家族がそれまで通りの生活を続けていくことです。 保障の額が多過ぎると毎月の保険料が高くなり過ぎて 今の生活を圧迫しますし、かといって少な過ぎると残された家族が苦労することになります。 ポイントは、「それぞ...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

疾病入院特約、災害入院特約

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

(主契約は「疾病入院保険」、特約は「疾病入院特約」・「災害入院特約」)

保障ニーズ : 死亡|医療|介護|老後|その他

疾病入院特約や災害入院特約は、生命保険契約に付加する特約の一種です。

疾病入院特約は、病気で入院したときに入院給付金が、病気で所定の手術をしたときに、手術給付金が受け取れます。

災害入院特約は、不慮の事故で180日以内に入院したときに入院給付金が、不慮の事故で所定の手術をし...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

生命保険はなぜ必要?

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

生命保険はライフプランの実現を守るため、経済的リスクをカバーする金融商品です。

ライフプランとは、生涯を通じた生活設計のことで、生き方や暮らし方、それに伴うお金の使い方などの具体的な計画のことです。例えば結婚、住宅購入、子どもの誕生・進学、定年退職・老後の生活、など、人生には節目で出費がかさむイベントがあります。ライフプランを立てることによって、いつまでにいくらお金を用意しておくべきか見えてきます...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

競争激化の収入保障保険、見直しで保険料削減が可能

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ 引受たく...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生命保険も損害保険のような感覚で加入するのがベスト

ファイナンシャルプランナーが天職!BYSプランニングの釜口です。 今回は、 「ストレス性疾病による就業不能を保障する収入保障保険」 についてお伝えいたします。 ストレス性疾病に関しての保険会社の対応としては2パターン。 消極的か積極的かどちらかです。 ストレス性疾病は、患者数の見通しが立てにくく、病気を判断する 医学的な根拠が明確でないため、保険会社としてはできるだけ ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険についてのセミナーを開催します

ブログを更新するのが、少なくなってしまい申し訳ありません。

継続する力をつけないといけないですね。

さて、今まで行っていたセミナーの「FPが教える基礎知識」シリーズより短時間で料金も低く抑えたセミナーを行うことにしました。

一回目は、お金を出してまで聞かなくても無料でいろんな保険の事を教えてもらえるところがあると思われるでしょうが、生命保険や医療保険についてのセミナーを開催します。

無料...(続きを読む)

ブログを更新するのが、少なくなってしまい申し訳ありません。

継続する力をつけないといけないですね。

さて、今まで行っていたセミナーの「FPが教える基礎知識」シリーズより短時間で料金も低く抑えたセミナーを行うことにしました。

一回目は、お金を出してまで聞かなくても無料でいろんな保険の事を教えてもらえるところがあると思われるでしょうが、生命保険や医療保険についてのセミナーを開催します。

無料...(続きを読む)

- 吉野 裕一

- (ファイナンシャルプランナー)

あなたの生命保険、「ただ、なんとなく」入っていませんか?

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

あなたの生命保険、「ただ、なんとなく」入っていませんか?

日々の節約を考える時、真っ先に...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

あなたの生命保険、「ただ、なんとなく」入っていませんか?

日々の節約を考える時、真っ先に...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

191万円も節約できることがわかって、すごく得した気分です!

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

ちょっとしたきっかけで191万円の節約になりました。

生命保険の見直し相談に来られた方に...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

ちょっとしたきっかけで191万円の節約になりました。

生命保険の見直し相談に来られた方に...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

貯金ができない人は、節約の仕方を間違えています。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

貯金ができない人は、節約の仕方を間違えています。

毎日節約頑張っているけど、思うようにお...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/アクセス/ご相談の流れ/電話をかける/メールで予約

貯金ができない人は、節約の仕方を間違えています。

毎日節約頑張っているけど、思うようにお...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

良ちゃん、俺今死んだらなんぼ出んの?

![]() これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

良ちゃん、俺今死んだらなんぼ出んの?

病床で、半分冗談とも本気ともとれる口調で言われました。

...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

良ちゃん、俺今死んだらなんぼ出んの?

病床で、半分冗談とも本気ともとれる口調で言われました。

...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

生命保険見直しの基本とハイレベル見直し術

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回のコラムは「生命保険見直しの基本とハイレベル見直し術」 についてお伝えします。 生命保険の見直しの基本的なポイントは以下の3つ。 1.加入目的(何のため、誰のための保障なのか?) 2.保障金額(どれだけの保険金額があればいいのか?) 3.保障期間(何歳まで保障があればいいのか?) ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

保険はシンプルに考える

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

難しく考えない

『保険』と聞くだけで難しい!と思っていませんか?

定期・終身・掛け捨て・貯蓄・主契約・特約・保障内容…

興味がなければアレルギーがでますよネ。

まずは、シンプルに考えることをオススメします。

死亡には2種類あります。

1つめは、必ずある死亡です。

生きている以上は必ず死があります。

何歳で亡くなっても、葬祭費はかかりますし、住宅ローン以外の負債は消えません。他...(続きを読む)

- 池田 弘司

- (保険アドバイザー)

ネット生保ってどうなんですか?

![]() これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

ネット生保ってどうなんですか?

最近、ネットで申し込み自体が完結するインターネット専業の保険会社...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

ネット生保ってどうなんですか?

最近、ネットで申し込み自体が完結するインターネット専業の保険会社...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

保険料控除の仕組みを使って、賢くお金を増やしましょう。

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

保険料控除の仕組みを使って、賢くお金を増やしましょう。

生命保険や医療保険に加入していると、払...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、ご訪問いただきありがとうございます。

家計から金脈を見つける専門家、ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

保険料控除の仕組みを使って、賢くお金を増やしましょう。

生命保険や医療保険に加入していると、払...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

生命保険料控除証明書はいつまでに出せばいいの?

![]() これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、相談で家計の悩みをスッキリ解消!

神戸で保険・住宅ローン・貯蓄の個別相談をしている、相談専門ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

生命保険料控除証明書はいつまでに出せばいいの?

生命保険や医療保険に加入...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、相談で家計の悩みをスッキリ解消!

神戸で保険・住宅ローン・貯蓄の個別相談をしている、相談専門ファイナンシャルプランナー藤原です。

メニュー/FP相談の流れ/電話をかける/メールで予約

生命保険料控除証明書はいつまでに出せばいいの?

生命保険や医療保険に加入...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

年始に再考! 家計費削減の特効薬は生命保険料の削減

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「家計費削減の特効薬である生命保険料削減」 についてお伝えします。 アベノミクスによる株価上昇、企業業績も上がっていると、 新聞各紙では伝えられていますが、実態はどうなのか? まだ、一般消費者レベルでは景気回復が実感できない状態 ではないでしょうか? そんな中、消費税増税が控...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

消費税増税に備える家計費見直しの考え方

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、「消費税増税に備える家計費見直しの考え方」 についてお伝えいたします。 消費税8%が目の前に迫ってきました。 実際に消費税が5%⇒8%の負担増額分と年収に対する負担率は、 ・年収300~400万円世帯:年間約7.1万円増(負担率5.4%) ・年収400~500万円世帯:年間約7.9万...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

住宅ローンを組むときに保険も一緒に考える

住宅ローンを組む際には、様々なコストが発生します。 一番気になるのは金利ですが、そのほかにも手数料、保証料、団体信用生命保険料(団信)などがあります。 私自身も数年前に住宅ローンを組みましたが、頭金をどれくらい用意すればよいかくらいしか頭になかったので、住宅ローンを組むのにこんなに多くのコストがかかると知って、計画の見直しをしなければならないほどでした。今考えるとこれもファイナンシャルプランナー...(続きを読む)

- 京増 恵太郎

- (ファイナンシャルプランナー)

生命保険の自賠責保険?

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

生命保険の自賠責保険?

30代から50代の男性世帯主の約90%が入っているという生命保険。

彼らの平均加入...(続きを読む)

これから貯金したい女子必読の無料メルマガ配信中!

『マネー美人になる為の3箇条7日間メールセミナー』

こんにちは、1日3分マネーレッスン!

神戸でマネーセミナー講師をしている、ファイナンシャルプランナー藤原です。

メニュー/アクセス/電話をかける/メールで予約

生命保険の自賠責保険?

30代から50代の男性世帯主の約90%が入っているという生命保険。

彼らの平均加入...(続きを読む)

- 藤原 良

- (ファイナンシャルプランナー)

229件中 51~100 件目

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

「生命保険の加入と見直し」に関するまとめ

-

生命保険の加入・見直しを考えている人におススメな5つのポイント

就職、結婚、出産、教育、住宅購入などなど年齢を重ねていくごとに大きな出費が増えていきますよね。 家族ができて守るものが増えたとき考えるのが「万一のとき」。そんなときの備えとして生命保険がありますが、 みなさんは保険に入る意味やどの保険がお得なのか考えたことはありますか? ここでは、そんなみなさんの疑問や悩み解決のヒントになる記事をご紹介します!

「相続対策!生命保険の活用方法」に関するまとめ

-

生命保険に加入しておけば相続税が安くなるって本当?気になる方はチェック!

生命保険に加入しておけば、万が一の時も安心!それだけでなく、現金を持っているよりも相続税対策として有効とご存知でしたか?「万が一」だけでなく、生命保険を自分の死後、大切な家族を守るために相続税対策としても考えてみませんか?なぜ相続税対策として生命保険が選ばれるのか、相続を考えるときに生命保険を選ぶメリットとは、そんなお悩みを専門家が解説!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。