家計・ライフプラン全般 の専門家が生活やビジネスに役立つコラムを発信 (60ページ目)

-

全コンテンツ

表示 -

専門家

専門家

(17件) -

サービス

サービス

(15件) -

Q&A

Q&A

絞込対象外 -

コラム

コラム

(3,146件) -

写真

写真

(19件)

[ 家計・ライフプラン ] をさらに絞込む

-

家計・ライフプラン全般

[

]

]

- ライフプラン・生涯設計

- 家計診断・家計の見直し

- 貯金・家計キャッシュフロー

- 家計簿の付け方・活用

- 借金返済

- お金の悩み・生活苦

- お金の教育・子供とお金

- 各種の家計・ライフプラン

家計・ライフプラン全般 に関する コラム 一覧

- 表示順序:

- 新着順

- 閲覧数の多い順

3,146件中 2951~3000 件目

![]() RSS

RSS

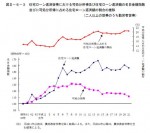

勤労者世帯の年齢階級別家計収支 総務省家計調査平成23年

![]() 平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

平成23年の総務省家計調査から、ポイントを抜き出して、ご紹介しています。

今回は、2人以上の世帯の内勤労者労世帯の年齢階級別の家計収支をご紹介し表から判明する主な事柄は、

持ち家は、30歳未満では21.7%ですが、30歳代で急激に上昇し、40歳代までに70%を超えています。世帯の実収入は40歳代と50歳代が50万円を超えています。

勤労世帯平均は、各世代ともに黒字ですが黒字率は、60歳以上で急減...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険(相互会社の歩み)

日本では、歴史ある大手の生命保険会社の多くが「相互会社」という会社形態をとっています。 相互会社は、社員が相互に保険を行うという法人です。 日本で初めて設立された相互会社をご存知でしょうか? 第一生命は、1902年に設立された日本初の相互会社です。 その後、1904年には千代田生命が、また1923年には富国生命が、相互会社として設立されています。 戦後、1946年に制定された金融機関再建...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

保険(生命保険のポイント)

生命保険は、一回あたりの払い込み金額は小額でも長期間にわたって払い込みを続けることになるため、総額では場合によっては住宅取得に匹敵するほどの金額になることがあります。 ですから、保険契約を結ぶ場合には、契約内容をしっかり理解し、納得したうえでサインすることが大切です。 あいまいなまま加入してしまうと、いざという時にトラブルになることも考えられますので、注意が必要です。 保険の仕組みはとても複...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

二人以上勤労世帯の可処分所得と消費支出総務省家計調査H23

![]() 平成23年の総務省家計調査から、ポイントを抜き出して、御紹介しています。

本日は、可処分所得と消費支出です。

2人以上の勤労世帯の各年代の可処分所得額(収入から税金や社会保障費等の非消費支出を除く額)は30歳未満を除き、全世代で減少しています。

特に40代と60歳以上の層で対前年3%も減少しています。40代は、子育てが本格化する<

受託ローンを支払っている世代ですので、家計がより厳しいものになっ...(続きを読む)

平成23年の総務省家計調査から、ポイントを抜き出して、御紹介しています。

本日は、可処分所得と消費支出です。

2人以上の勤労世帯の各年代の可処分所得額(収入から税金や社会保障費等の非消費支出を除く額)は30歳未満を除き、全世代で減少しています。

特に40代と60歳以上の層で対前年3%も減少しています。40代は、子育てが本格化する<

受託ローンを支払っている世代ですので、家計がより厳しいものになっ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険(特定社会保険労務士とは)

「特定社会保険労務士」というのは、紛争解決手続代理業務に係る研修を受けて試験にパスした社会保険労務士です。 つまり、紛争解決手続代理業務は、一般の社会保険労務士にはできず、特定社会保険労務士のみが行うことができるということになります。 そのほかの、労働社会保険諸法令に基づく申請書等の作成や提出手続きの代行、事務処理、帳簿書類の作成、相談・指導といった業務内容については、一般の社会保険労務士でも...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

勤労世帯の家計収支の状況 総務省統計局家計調査H23年より

![]() 平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

平成23年の総務省家計調査によれば勤労世帯の状況は、1ヶ月の実収入が462,199円で、内世帯主の収入が384,725円(83%)、配偶者の収入が40,023円(9%)でした。

この勤労世帯の構成は、世帯主の年齢が45.6歳で世帯人員が2.79人、有業人員は1.49人とされています。思いのほか、専業主婦が多いことが推察されます。また、その働き方もパート等の収入で、本来的な、夫婦共稼ぎ世帯のイメージ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

がん情報 全国一元化へ

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 厚生労働省は、全国のがん患者の情報を一元管理するため、がん登録を病院に義務付ける検討に入ったそうです。 各種のがんの患者数や生存率などを正確に把握して、有効ながん対...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

保険(相互会社の仕組み)

「相互会社」という会社の形態は、保険業法によって、生命保険会社と損害保険会社にだけ認められているものです。 この相互会社とは、どのようなものなのでしょうか? 相互会社は、株式会社と違って株主というものを持ちません。 株式会社というのは、利益を追求する営利法人ですが、相互会社は「中間法人」という性格を持つものです。 中間法人というのは、営利も公益も目的としない法人のことを言います。 株式会...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

阪神・淡路、新潟、東日本大震災にみる家計の寄付金支出の推移

平成23年3月11日の東日本大震災、阪神・淡路大震災、そして新潟の震災時に、日本人の寄付行動がどのように変化してきたのかが解る資料が、総務省家計調査平成23年に掲載されていましたので、ご紹介します。

阪神・淡路大震災は平成7年1月17日早朝に発生、我が家への一報は、当時神戸市で勤務していた息子からの電話でした。当日は東京にいましたが、翌々日には勤務先の物流網の確保・確立のため、大阪に入りました。...(続きを読む)

平成23年3月11日の東日本大震災、阪神・淡路大震災、そして新潟の震災時に、日本人の寄付行動がどのように変化してきたのかが解る資料が、総務省家計調査平成23年に掲載されていましたので、ご紹介します。

阪神・淡路大震災は平成7年1月17日早朝に発生、我が家への一報は、当時神戸市で勤務していた息子からの電話でした。当日は東京にいましたが、翌々日には勤務先の物流網の確保・確立のため、大阪に入りました。...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

総務省家計調査でみる、お一人様の老後の家計収支H23年

![]() 昨日は、総務省統計局家計調査から、高齢者負債の家計収支をご紹介しました。

本日は、高齢者でお一人様の家計をご紹介します。

グラフのように、収入は121,639円で、内92.2%は年金等の社会保険給付が占め、その他が7.8%です。税金等の非消費支出が11,552円ですので、可処分所得は110,086円になります。

一方、消費支出は140,869円で、食料が23.0%で、教養娯楽が12.5%を占め...(続きを読む)

昨日は、総務省統計局家計調査から、高齢者負債の家計収支をご紹介しました。

本日は、高齢者でお一人様の家計をご紹介します。

グラフのように、収入は121,639円で、内92.2%は年金等の社会保険給付が占め、その他が7.8%です。税金等の非消費支出が11,552円ですので、可処分所得は110,086円になります。

一方、消費支出は140,869円で、食料が23.0%で、教養娯楽が12.5%を占め...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険(介護保険制度とは)

介護保険制度は、2000年(平成12年)4月から実施された制度で、この制度の導入によって、高齢者介護の現場は大きく変化したといわれています。 介護保険制度は、将来的に増加することが予想されている介護費用を安定確保するため、社会保険方式で対応するとした点などに特徴があります。 介護保険制度による介護サービスを利用するためには、まず、被保険者が保険給付を受ける要件を満たしているかを確認するため、要...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

老後の貯蓄額の目途 高齢無職世帯の家計収支H23年

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

私は、お客様のライフプランの作成やご相談にお答えする際に、、老後に備える貯蓄額を総務省統計局の家計調査で、概要をお答えしています。本年2月17日に、H23年の速報が出ましたので、ご紹介します。

60歳以上の高齢者世帯の内、無職世帯は68.3%を占めています。

調査によれば、無職世帯の平均実収入は月に181,921円、内、社会保障給付が158,742円約87.3%を占め、その他の収入が12.7%です...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

夫よりも妻の方が小遣いは多い?夫婦の小遣いの決め方

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『夫よりも妻の方が小遣いは多い?夫婦の小遣いの決め方』

です。

4月は、昇給や昇進など、給料や生活環境の変化により、

家計を見直すことが多い月です。

家計を見直す際に注目されるのは小遣いではないでしょうか?

今回は、夫婦で円満に小遣いを決める考え方をお伝えします。

All Aboutマネー「...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『夫よりも妻の方が小遣いは多い?夫婦の小遣いの決め方』

です。

4月は、昇給や昇進など、給料や生活環境の変化により、

家計を見直すことが多い月です。

家計を見直す際に注目されるのは小遣いではないでしょうか?

今回は、夫婦で円満に小遣いを決める考え方をお伝えします。

All Aboutマネー「...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

2012年夏のボーナス予報

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今夏のボーナス予測が、各調査機関から相次いで発表されています。 数字は多少異なるものの、バブル崩壊後の最低水準になると予測するところが多く、家計に影響がありそうです...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

保険(雇用保険と失業給付)

労働者が失業した時には、雇用保険から失業給付が行われることになります。 これは、失業者の生活を守り、再就職を促進することを目的とするものです。雇用保険からの失業給付には、さまざまな種類があります。 離職日前の1年間に、一定期間以上の被保険者期間がある場合には、基本手当の支給を受けることができます。 被保険者の状況によっては、寄宿手当や傷病手当、技能習得手当などの対象となる場合もあります。 ...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

インフレを予測する声と足音が大きくなって来ています

2012年3月4日の日経新聞電子版には、バフェット氏が促す「インフレへの備え」という見出しで、バフェット氏の「値崩れした住宅への投資」について、その意味を掲載しています。解は、金融緩和によりお金の大増刷により、景気回復が図られても、近い将来の大インフレへを予想しているものと、しています。 本年3月2日にFP学会のセミナーを受講しました。 信州大学 経済学部教授の真壁昭夫氏の「2012年の世界と我...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

103万円と130万円所得税と社会保険扶養の条件(新)

![]() ご結婚やお子様が手を離れた等の際に、ご主人の扶養に入れる範囲で働きたいという方達が沢山いらっしゃいます。その方達からのご質問が数多く寄せられています。以前にもコラムを掲載いたしましたが、政府管掌保険が協会けんぽに移行する等、環境の変化がございましたので、改めて、扶養の要件について、説明致します。

この扶養に入るという言葉には2つの内容があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入...(続きを読む)

ご結婚やお子様が手を離れた等の際に、ご主人の扶養に入れる範囲で働きたいという方達が沢山いらっしゃいます。その方達からのご質問が数多く寄せられています。以前にもコラムを掲載いたしましたが、政府管掌保険が協会けんぽに移行する等、環境の変化がございましたので、改めて、扶養の要件について、説明致します。

この扶養に入るという言葉には2つの内容があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

保険(労災保険とは)

労働者のための保険としてよく知られているのが「労災保険」です。 労災保険の正式名称は、「労働者災害補償保険」といい、業務上の理由で健康を損なった労働者や、死亡した労働者の家族の生活を守ることを目的としています。 この保険は、労働者が業務上あるいは通勤途中の災害などによって病気になったり怪我をしたり死亡したりした場合に保険給付を行うものです。 労災保険と健康保険の大きな違いは、自己負担金がある...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

決算書は経営者の通信簿

今日は、クライアント様1件訪問と、ひとり事務所で関連会社も含めて創業期からの決算書に目を通していました。 「決算書は経営者の通信簿」 とは、よくいったものだと思う。不思議なもので、決算書を振り返るだけで今まで仕事で経験したことのほとんどが思い出される。 本当にいろんなことがあった。 何回も「もうダメだ」と思ったことがあった。 でも、そのたびに乗り越えてきた足跡が決算書には残っている。 聞...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

保険(健康保険の給付)

健康保険が適用となる「適用事業所」に勤めている人や、その家族などが病気や怪我をした場合には、健康保険制度から、必要に応じた給付が行われることになります。 業務上の怪我や通勤途中での災害は対象外となり、そのような場合は、労災保険からの保険給付の適用を受けるということになります。 健康保険の給付を受けるためには、まず、健康保険を扱っている病院などに健康保険被保険者証を出して、必要な治療を受けること...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

保険(保険の仕組み)

「保険」とは、「保険者」と「保険契約者(被保険者)」、「保険契約」という3つの要素から成り立っている仕組みです。 「保険者」というのは、保険事業を行う主体のことを言います。「保険契約者」とは、保険に加入する人のことを言うもので、公的保険の場合には「被保険者」と呼ばれます。 民間の保険会社による保険を例にとれば、損害保険会社や生命保険会社などが「保険者」となって、保険契約社が火災保険や自動車保険...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

保険(生命保険と主契約)

生命保険の商品には、いろいろなものがあります。 それぞれの保険会社が数多くの商品を発売していますので、目移りしてしまうという人も多いのではないでしょうか。 基本となる保険契約にさまざまな特約をセットすることで、バラエティ豊かな保険商品が作られているわけです。 この場合、基本となる保険契約のことは、「主契約」とよばれています。 主契約としてよく見られるものには、終身保険や定期保険、養老保険な...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

保険(生命保険の基礎)

生命保険は、私たちにとって一番身近な保険のひとつであるということができます。 生命保険商品には、実にさまざまなものがありますが、一番基本となるのは「死亡保険」でしょう。 死亡保険というのは、保険契約者が死亡した時に、保険金がもらえるというものです。 保険期間が限られているものを定期保険といい、保険期間が限られておらず、一生を保険期間としているものを終身保険といいます。 定期保険にも終身保険...(続きを読む)

- 松尾 琢磨

- (ファイナンシャルプランナー)

医療保険の選び方⑥払込期間

終身医療を選んだ場合、払込み期間の選択も重要です。 CMでやっている保険料例のほとんどが、一生涯保険料を払い続ける終身払いの場合です。 入院したときの保障が一生涯なんだから、保険料の支払い一生涯なのが当たり前と思っている人が多いんじゃないでしょうか? 実は違うんです。 60歳で払込みが完了し、残りは保険料の支払いがなくても、医療の保障は一生涯続 く払い方もあるんです。 退職後に年金しかも...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

日本の総人口1億2,780万人

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 先週(4月17日)、総務省から平成23年10月現在の人口推計が発表になりました。 人口推計というのは、国勢調査を基に、毎月の出生・死亡・転入・転出を加減して算出され...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

医療保険の選び方⑤健康ボーナス

健康ボーナスってお得 ?? 10年間一度も、入院しなかった場合、20万円の健康ボーナスがもらえるといったタイプの保険があります。 健康ボーナスの出ない医療保険と比べて、得なんでしょうか? 銀行に貯金して10年後に、20万円を受け取ろうと思ったら、月々の積立額は1666円です。 1666円×12ヶ月×20年=20万円 つまり・・・・・ ボーナスがもらえない保険との差額が、1666円以...(続きを読む)

- 佐野 明

- (ファイナンシャルプランナー)

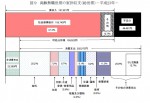

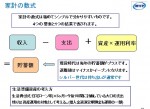

インフレに備えるための資産運用と収益率について

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

これまで、図に示しますような数式に基づいて、インフレへの対応について。述べてまいりました。インフレになった場合に、それを上回る収益率をももたらすものは何かの前に、資産運用で得られる、収益率について、考えてみました。

皆様は、ご自身の期待リターンをどの程度とお考えでしょうか。

1.0%でしょうか、それとも、5%、10%でしょうか。

実は、長期的に得られるリターンは、概ねGDPの伸びに連動いたします...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーション対応住宅ローンは固定金利、繰上返済も有効

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

共働き夫婦の家事・育児・介護を支える家事代行

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『共働き夫婦の家事・育児・介護を支える家事代行』

です。

将来の家計を安定させるためには、共働きを続けることが大切……、

分かっていても、家事や育児、介護との両立に悩み、

仕事を辞めざるを得ない人も多いのが現状です。

ここ数年、家事代行サービスを利用する人が増えていますが、

実際に利用している人は...(続きを読む)

All Aboutマネー「ふたりで学ぶマネー術」 で

コラムを掲載しました。

今回のタイトルは

『共働き夫婦の家事・育児・介護を支える家事代行』

です。

将来の家計を安定させるためには、共働きを続けることが大切……、

分かっていても、家事や育児、介護との両立に悩み、

仕事を辞めざるを得ない人も多いのが現状です。

ここ数年、家事代行サービスを利用する人が増えていますが、

実際に利用している人は...(続きを読む)

- 平野 直子

- (ファイナンシャルプランナー)

インフレへの対応策で重要な保険料のスリム化(医療保険)

![]() インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

インフレへの対応として、昨日は生命保険の見直しと必要保障金額について説明致しました。お読みに為られた方は、既に気付かれていらっしゃると思いますが、必要保障料はインフレの際にはその金額が上昇し、いざその時になると不足するというケースが多発しました。予め、インフレ率を予想するのは困難です。従い、過去、生命保険を100万円掛けた方が、インフレに追われて、次々に保険を買い増した時期がありました。まさに、イ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

はじめてのお給料(税金篇)

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 昨日に引き続き、お給料から引かれるお金の今日は、税金について。 社会保険料篇はこちら⇒http://profile.ne.jp/w/c-72821/ お給料...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

インフレへの対応策で最も重要な、保険料支出の見直し

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

支出の中で、住宅に関する支出の次に来るのが、保険です。保険に加入する際に、保管会社の営業と関わらずに保険をお選びに為る事は少なく、多くの方は営業から進められて加入してしまいます。これが、一人当たりの保険料が世界一の要因の一つです。

インフレーションの際には、家計の内で基礎ときな費用が増加します。ローンの返済は必須ですから、まず手を付けるのは保険の見直しです。

あなたが、保険に加入された、または...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

はじめてのお給料(社会保険料篇

こんにちは。ファイナンシャル・プランナーの森久美子です。 お金のことは、よく分からないからとあきらめてはいませんか。お金と上手につきあって、ちゃんと暮らしたいと思っているあなたの「マネー力」をつけるためのコラムです。 今週は、社会人になってはじめてのお給料日を迎えるというフレッシャーズも多いことでしょうね。 新社会人に限らず、会社員などの給与所得者は、自分で手続きをしなくても税金...(続きを読む)

- 森 久美子

- (ファイナンシャルプランナー)

インフレーションへの対応、変動金利のリスクとローンのスリム化

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

インフレーションの足音が、日々大きく為っています。昨日は日銀が「物価上昇1%目処」明示という記事が一面に載っています。また、国債の買い入れも年40兆円に、としており、国債発行と財政の規律にも疑問符が付く形です。

債務脱デフレは必要なのですが、コストインフレの可能性が高い時のインフレは、家計に対してダメージが出る可能性もあります。

インフレ率が1%であれば、名目金利が約2.5~3.0%程度に上昇...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

3,146件中 2951~3000 件目