- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

本コラムは2008年に掲載したため、内容が現在(2012年5月)に一部合致しない記載があり、最新のものに変更し下記に掲載しています。申し訳ございませんが、こちらをお読みください。

http://profile.ne.jp/w/c-73867/

ブックマークしていらっしゃる方もおられますので、本コラムは掲載を残します。再度訪問された場合には、上記コラムを参照ください。

ご結婚を機会に、ご主人の扶養に入れる範囲で働きたいという方がいらっしゃいます。この扶養に入るという定義には2通りの意味があります。(ご主人が奥様の扶養に入る場合は、ご主人と奥様を入れ替えてお読み下さい)

1つは所得税に関るものです。

所得税には配偶者控除があり、奥様の合計所得金額が38万円の場合に適用することが出来ます。

但し、青色事業専従者や事業専従者は除かれます。

パート等で得る収入は給与収入に当ります。給与収入では給与所得控除が65万円ありますから、給与収入だけの場合給与が103万円以下であれば所得が38万円以下になります。

従いまして、この場合、ご主人の総所得金額から配偶者控除38万円を引くことが出来ます。

38万円×税率=税金が安くなることになります。

そして、配偶者の所得が38万円を超えた場合には、所得額76万円(給与だけの場合は141万円未満)まで、7段階の配偶者特別控除が受けられます。段階的ですので下記のページを参照ください。

国税庁配偶者控除のページ

http://www.nta.go.jp/taxanswer/shotoku/1191.htm

国税庁配偶者特別控除のページ

http://www.nta.go.jp/taxanswer/shotoku/1195.htm

この場合の収入は、その年の1月1日から12月31日に得た所得が対象になります。

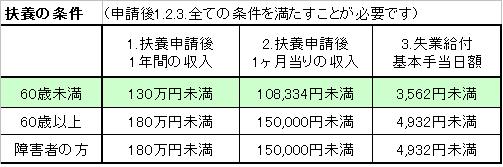

二つ目は、健康保険や厚生年金等の社会保険の扶養の条件になります。

こちらは、申請してからの収入が対象です。従いまして、申請する際に予測することが必要です。

表で示されるように、申請後の年間130万円未満、1ヶ月当り108,334円未満、失業給付日額 3,562円未満になります。そして、これら全ての条件を満たすことが必要になります。

注意すべきは収入の概念です。この場合収入に含まれるものは

給与では通勤交通費他各種手当て・税金を含む総支給額になります。

また、事業収入、資産運用による収入(不動産、利子、配当金など)、

そして年金(企業年金や公的年金)、傷病手当金などの休業補償金も含まれます。

なお、学費を除く奨学金、被保険者以外から頂く仕送りも含まれます

但し、退職金や不動産売却などの一時的なものは含まれません。

本コラムは、2008年に掲載したコラムのため、最新版を下記に掲載しました。

このコラムに類似したコラム

扶養、103万・130万円の壁 岡崎 謙二 - ファイナンシャルプランナー(2015/01/25 09:00)

103万円と130万円所得税と社会保険扶養の条件(新) 吉野 充巨 - ファイナンシャルプランナー(2012/05/07 15:53)

扶養の年収は通勤手当などは含まれる?含まれない? 岡崎 謙二 - ファイナンシャルプランナー(2020/09/03 10:26)

扶養、103万・130万円の壁 岡崎 謙二 - ファイナンシャルプランナー(2015/11/13 09:00)

給与所得103万円を超えた際は配偶者特別控除の要件を確認ください。 吉野 充巨 - ファイナンシャルプランナー(2014/04/29 10:00)