「繰上げ返済 投資」を含むコラム・事例

25件が該当しました

25件中 1~25件目

- 1

お金の不安をなくすためにやるべきこと・・・住宅について(2)

輝く女性を応援する!応援団長 マネーセミナー講師 山下幸子です。 素敵な住空間を手に入れる! わたくしの場合、そのために利用する住宅ローンという「借金」< モチベーションアップ・やりがい・仕事への意欲ということでした。 「じゃあ、やっぱり迷っていないで、買ったほうがいいのね!」 では、困ります。その素直さは、個人的には好きですが・・・。 自分のお城、住まいを手に入れる・・・そん...(続きを読む)

- 山下 幸子

- (ファイナンシャルプランナー)

繰上げ返済積立、投信積立が使える?

![]() 変動金利と35年固定の金利差

現在の住宅ローン金利はとても低い水準です。

変動金利:0.775%

32年固定金利:1.73%

都市銀行であれば上記程度で借入することも可能な時代です。

とは言え、変動金利は金利上昇のリスクもありますので、変動金利でも

心配ない備え方をしておくと良いでしょう。

4,000万で約2万程度変動金利と固定金利の金利差で概ね下記の差が出ます。0.775% 35...(続きを読む)

変動金利と35年固定の金利差

現在の住宅ローン金利はとても低い水準です。

変動金利:0.775%

32年固定金利:1.73%

都市銀行であれば上記程度で借入することも可能な時代です。

とは言え、変動金利は金利上昇のリスクもありますので、変動金利でも

心配ない備え方をしておくと良いでしょう。

4,000万で約2万程度変動金利と固定金利の金利差で概ね下記の差が出ます。0.775% 35...(続きを読む)

- 三島木 英雄

- (ファイナンシャルプランナー)

不動産経営では、落ち着いて考え、無理をしない。

不動産経営では、本質を見つめることが大切です。

「不動産経営は誰にでもチャンスがあるものですが、簡単ではありません。」

成功している人による自慢話しは話題になりやすいのですが、これは全体像を表しているものではありません。

世の中で目にしやすいものが、実際に起きていることではないのです。

成功とは反対に、不動産で失敗をした正確な事例は表に出てきません。

現役オーナーさんとしても...(続きを読む)

不動産経営では、本質を見つめることが大切です。

「不動産経営は誰にでもチャンスがあるものですが、簡単ではありません。」

成功している人による自慢話しは話題になりやすいのですが、これは全体像を表しているものではありません。

世の中で目にしやすいものが、実際に起きていることではないのです。

成功とは反対に、不動産で失敗をした正確な事例は表に出てきません。

現役オーナーさんとしても...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

アパート投資資金がなくても工夫している事例とそこでの気付き

不動産投資では、その人の属性・資産背景によって、実行できるか否かが左右されるとも言われます。 (1)年収が高い人、 (2)資金が十分にある人、 (3)担保として提供が出来るような別の不動産を所有している人 このような人たちは、新たな不動産を取得しやすい傾向があります。 住宅ローンや家賃などでは、返済(支払)額は月収の3分の1を超えないことが、リスクの回避の為の目安とされています。 その...(続きを読む)

- 大長 伸吉

- (不動産投資アドバイザー)

ハイブリッド証券ファンドの早期償還条項付き(繰上償還)について

ハイブリッド証券を対象とするファンドで、繰上げ償還条件が付いたものが有ります。 このファンドの対象は、ハイブリッド証券で単位型投資信託です。 ※単位型投資信託は、期間限定で募集して集まった資金で運用を開始する投資信託です。 ※ハイブリッド証券とは、 債券(負債)と株式(資本)の両方の性格を併せ持った証券のことをいいます。その定義の仕方は様々ですが、広い意味では、発行元(企業)がデフォルトした際...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

直近の英国・米国・ドイツ10年国債の金利推移から見えること

![]() 昨日は、日本国債の格付けが下がったことについて、長期的な見通しに基づいて、私見を述べました。

本日は現下の状況をグラフで紹介します。

3月21日から5月31日までの、米国、英国、ドイツの10年国債の金利(≒長期金利を)グ

ラフにしたものが、下記です。グラフは筆者が保有するソフトMSNマネーを使用して作成。

40日間で長期金利が英米は30%、ドイツに至っては35%も下がっています。

このグラフの...(続きを読む)

昨日は、日本国債の格付けが下がったことについて、長期的な見通しに基づいて、私見を述べました。

本日は現下の状況をグラフで紹介します。

3月21日から5月31日までの、米国、英国、ドイツの10年国債の金利(≒長期金利を)グ

ラフにしたものが、下記です。グラフは筆者が保有するソフトMSNマネーを使用して作成。

40日間で長期金利が英米は30%、ドイツに至っては35%も下がっています。

このグラフの...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

インフレーション対応住宅ローンは固定金利、繰上返済も有効

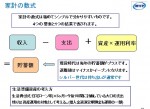

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローンと金融商品による資産運用の並立について

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

愈々、欧州各国の国債格付けの格下げによる影響が波紋を広げています。

その中で日本国債と米国債は世界のリスクマネーがのリスクオフにより資金が流れ込み、バブルの様相(金利低下)です。

従い、住宅ローンだけでなく金利は低下していますので、ローンの負担感が薄くなりがちです。例えば、住宅ローンのフラット35を利用すると21年以上で、最低で2.140%です(2012年1月実行金利)。

一方、外国債ではそれを...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です

2011年12月24日の夕刊各紙で、政府発表の2012年予算案の内容を説明しています。 残念ながら、「財政規律は緩み噺で歳出の削減は無く」「バラマキは継続され」「痛みは先送り」された結果、実質史上最大の予算に為りました。国債依存率は過去最高の49%、3年連続の税収を超える発行額としています。 この為、国債の2012年度の国債発行残高は822兆円見込まれています。本年の経済関係で人気トップの書籍...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

個人投資家 資産運用に役立つ本 資産運用実践講座Ⅰ

私が常日頃、お客様のご相談やコラムを書く際に、不確かなことや知識を補うために使用している本 及びお客様にお勧めしている本をこれから数日にわたりご紹介します。 一つは東洋経済新聞社から発刊された、資産運用実践講座① 投資理論と運用計画編で、著者は経済評論家、マイベンチマーク代表取締役の山崎元氏です。 本の前書きにも書いていますが、本書は、我々日本ファイナンシャル・プランナーズ協会に登録しているFP...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅ローン 繰上げ返済 『6つのデメリット』

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

お客様から「住宅ローンの繰上げ返済のメリット・デメリット」について教えて欲しいとの、希望がありましたので、まとめてみました。

住宅ローンの繰上げ返済とは、本当は月々の返済は10万円でいいのに、ある時に300万円などまとめて返済することを言います。また、住宅ローンの繰上げ返済をしようと思うと、基本的には銀行の事務手数料が必要ですが、そこは主題ではないので、今回は無視してお話します...(続きを読む)

- 中村 諭

- (ファイナンシャルプランナー)

住宅ローンの繰上返済の2タイプの使い方

住宅ローンを返済している場合、手元資金に余裕ができましたら、住宅ローンの繰上げ返済をお勧めします。 投資の観点からは、繰上返済は、リスクが無く減少する利息分が収益と見做せる、最も有利な投資対象です。リスクが殆どない、預貯金での貯蓄は、その金利が、ローン金利に比べ低いため、ほとんどの期間繰上返済の利息減少分が勝ります。 リスク商品の収益性を図るシャープレシオは、(期待リターン―無リスク商品の期待...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

住宅金融支援機構(旧:住宅金融公庫)とは

独立行政法人住宅金融支援機構は、証券化の仕組みを通じて民間金融機関が長期固定金利の住宅ローンを供給することを支援するために創られました。 取り扱い住宅ローンは主に 長期固定金利型住宅ローン【フラット35】です。 このローンはの特徴は35年間固定金利です。 また、保証料や繰上げ返済手数料がかかりません。 その他職業や勤続年数等の制限がありません。 そして、融資限度額が売買金額の100%まで可能で...(続きを読む)

- 木原 洋一

- (不動産コンサルタント)

資産運用 デフレの時は、住宅ローン返済は極めて有効な運用です

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

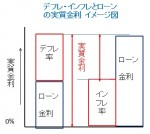

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すれ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

無理の無い住宅ローン返済の要件

![]() 住宅ローンを借り入れる際必要な、無理の無い返済のための要件について、筆者は下記の様に考えます。

1.退職予想時までに完済する

退職後の無収入の期間、また年金だけになった場合にも返済が残るのは、家計への圧迫が極めて大きなものになります。従いまして、返済期間は退職を予定される年までにされるようお勧めします。もし、それでは不足する場合には、退職金で賄える額までを限度とされるようお勧めします...(続きを読む)

住宅ローンを借り入れる際必要な、無理の無い返済のための要件について、筆者は下記の様に考えます。

1.退職予想時までに完済する

退職後の無収入の期間、また年金だけになった場合にも返済が残るのは、家計への圧迫が極めて大きなものになります。従いまして、返済期間は退職を予定される年までにされるようお勧めします。もし、それでは不足する場合には、退職金で賄える額までを限度とされるようお勧めします...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

バランスシートの作成

![]() 3.バランスシートについて

ご家庭の現在の資産と負債そして純資産を確認するために、バランスシートを作成します。

会社で言えば貸借対照表になります。

まずは、資産の部から記入します。現預金、財形貯蓄、株式、投資信託、そして養老保険や学資保険などの金融資産を記載します。これは金額の把握は容易です。次に不動産、自動車、貴金属を時価で記載します。

戸建て住宅にお住まいの方...(続きを読む)

3.バランスシートについて

ご家庭の現在の資産と負債そして純資産を確認するために、バランスシートを作成します。

会社で言えば貸借対照表になります。

まずは、資産の部から記入します。現預金、財形貯蓄、株式、投資信託、そして養老保険や学資保険などの金融資産を記載します。これは金額の把握は容易です。次に不動産、自動車、貴金属を時価で記載します。

戸建て住宅にお住まいの方...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

アパートローンの金利、どうすべき?!

いつもメルマガで役立つ話をありがとうございます。 現在、3年固定2.00%のアパートローンを組んでいるのですが、そろそろ期間が終了し、 その時点での融資残高は約3570万、残期間は約20年です。 今後は金利が上がって行くのは分っているのですが、 短期固定を繰り返していくべきか、 長期固定にしてしまうべきか悩んでいます。 そこで相談なのですが、 仮に...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

住宅ローン金利と我々のリスク・プレミアム (2)

![]() 同じロジックで我々借り手のリスク・プレミアムと期待収益率を試算します。

我々住宅ローンの借り手から考えると、借入金を返すということはリスクがありません。投資の考え方では無リスク資産といいます。この無リスクで運用できる利子率は=借入金利です。従って、借入金を返済することは3%の運用と同等の意味を持ちます。しかし返済が滞ると割り増しの利子を払わなければなりません。

借り手である我々...(続きを読む)

同じロジックで我々借り手のリスク・プレミアムと期待収益率を試算します。

我々住宅ローンの借り手から考えると、借入金を返すということはリスクがありません。投資の考え方では無リスク資産といいます。この無リスクで運用できる利子率は=借入金利です。従って、借入金を返済することは3%の運用と同等の意味を持ちます。しかし返済が滞ると割り増しの利子を払わなければなりません。

借り手である我々...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

akimoさんちの家計診断(4)住宅ローン

![]() akimoさん 40歳フリーランス、夫44歳会社員、子11歳、8歳 住まい:持ち家

《akimoさんの悩み》と1,2,3回目のアドバイスはこちら

○住宅ローンに関して

住宅ローンを見直したというのは固定金利に借り替えたということですね。でも完済が71歳と言うことはかなりがんばって繰り上げ返済をしないといけません。退職金は老後資金と考えましょう。計画的に繰り上げ返済の資金も捻出す...(続きを読む)

akimoさん 40歳フリーランス、夫44歳会社員、子11歳、8歳 住まい:持ち家

《akimoさんの悩み》と1,2,3回目のアドバイスはこちら

○住宅ローンに関して

住宅ローンを見直したというのは固定金利に借り替えたということですね。でも完済が71歳と言うことはかなりがんばって繰り上げ返済をしないといけません。退職金は老後資金と考えましょう。計画的に繰り上げ返済の資金も捻出す...(続きを読む)

- (ファイナンシャルプランナー)

繰上げ返済か? それとも投資か?!

現在住宅ローン(金融公庫)が1000万ほどあり(金利は10年間2.75%、11年目以降4%)55歳で終了になります。 最近資産運用についてのセミナーでFPの方に伺ったのですが、貯金・預金ではこれからのインフレに対応できなくなるので、長期投資(変額年金保険等)で資産形成を行ったほうがよいとのこと。 現在まとまったお金があると繰り上げ返済に当て負債を減らしています。 まとまった...(続きを読む)

- 伊藤 誠

- (ファイナンシャルプランナー)

冬のボーナス大作戦!これも立派な運用です

これまで9回にわたって冬のボーナス活用法、金融商品の解説をしてきました。いかがでしたか? 世の中色んな金融商品があります。値動きの激しいもの=損をする可能性も得する可能性も大きいもの、値動きがほとんどないもの=安全確実!いっぱい利息がつく訳じゃないけど、手数料も取られない定期預金のようなもの などなど。 商品の仕組みも様々だし、リスクも様々。だから私達は、金融商品を選ぶ目を養う...(続きを読む)

- 山中 伸枝

- (ファイナンシャルプランナー)

25件中 1~25 件目

- 1

「住宅ローン」に関するまとめ

-

住宅を購入する際に多くの人が利用する住宅ローン。不明点が多い住宅ローンを専門家が解説します。

「どんな住宅ローンを選べば良いのか?」「フラット35の審査に落ちてしまった」「住宅ローンを夫婦で返済していたが離婚する」「転職した場合に住宅ローンはどうなるの?」「最近の住宅ローンの金利の動向はどんな感じ?」「繰り上げ返済はやった方が良いのかな?」など、住宅という大きな買い物をするために住宅ローンをお考えの方はお悩みや疑問、不安を持っていると思います。 そんな住宅ローンに関する疑問や不安を解決するために、参考となる専門家発信の住宅ローンに関する情報をまとめました。

「住宅ローンの繰り上げ返済」に関するまとめ

-

借りたお金を前倒しで返済して生活を豊かに!住宅ローンの繰上げ返済のタイミングはいつ?

念願かなって購入したマイホーム。家族も喜び、家族団らんな生活を手に入れて幸せな日々を送っているが、住宅ローンという借金が現実に。お給料も段々下がり、自分の小遣いを減らして節約しているというそこのアナタ!住宅ローンって繰り上げ返済をするタイミングも重要だって知ってましたか?今回のまとめ特集では、住宅ローンの繰り上げ返済のタイミングだけでなく、メリット・デメリットなど専門家が解説いたします!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。