「相続人」を含むコラム・事例

1,004件が該当しました

1,004件中 351~400件目

世田谷では敷地120m2で相続税対象? 先ず小規模宅地の特例

2015年以降、基礎控除3000万円+相続人数x600万円で相続税対象になります。

旦那さんが無くなり、奥さん、長男、長女の3人が相続の場合

3000万円+600万円x3=4800万円で相続税対象です。

都市部に財産のある方は、結構,身近な税金になってきました。

<主な相続税評価法>

・退職金など現金預貯金は,そのままの金額

・死亡保険の予定額(葬式代など経費は引けます。)も,その...(続きを読む)

2015年以降、基礎控除3000万円+相続人数x600万円で相続税対象になります。

旦那さんが無くなり、奥さん、長男、長女の3人が相続の場合

3000万円+600万円x3=4800万円で相続税対象です。

都市部に財産のある方は、結構,身近な税金になってきました。

<主な相続税評価法>

・退職金など現金預貯金は,そのままの金額

・死亡保険の予定額(葬式代など経費は引けます。)も,その...(続きを読む)

- 伴場 吉之

- (建築家)

第7 代表者個人の債務

第7 代表者個人の債務 1 分割債務 相続財産には、被相続人の消極財産(債務)も含まれるところ、単純な金銭債務その他可分債務は、その相続分にしたがい分割され、相続人に承継されます(大決昭和5・12・4民集9巻1118頁)。 連帯債務であっても、単純な金銭債務のような可分債務は、分割承継され、各自その承継した範囲において、本来の債務者と連帯債務者となるとするのが判例です(最判昭和3...(続きを読む)

- 村田 英幸

- (弁護士)

第8 物的担保の相続

第8 物的担保の相続 1 総論 代表者が個人保証の代わりに、あるいは、個人保証とともに、自身の個人資産を担保提供している場合があります。特に銀行取引においては、第三者が担保を提供する場合には、同時に連帯保証を求められることが多いようです。この場合、会社の債務につき連帯保証をした代表者が事業承継によって代表者の地位を退いたとしても、個人資産が担保に入っている状態のままです。 そこ...(続きを読む)

- 村田 英幸

- (弁護士)

2 相続時精算課税(相続税法21の9)

2 相続時精算課税(相続税法21の9) 将来相続関係に入る親から子への贈与について、生前に贈与をした場合には贈与税が軽減しますが、その代わりに相続のときには、贈与された財産と相続された財産を足した額に相続税がかかる、という制度です。この制度は、高齢化社会の進展等を踏まえて高齢者の保有する資産を次世代に円滑に移転するべく、平成15年税制改正において導入されました。 贈与される子供が相...(続きを読む)

- 村田 英幸

- (弁護士)

第3 相続税の申告・納付、その1

第3 相続税の申告・納付 1 申告・納付期限 相続税の申告手続は、相続または遺贈により取得した財産について納付すべき相続税額が算出される場合において、その相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告書(課税価格、納付すべき相続税額その他所定の事項を記載)を被相続人の住所地を所轄する税務署長に提出しなければなりません(相続税法27条1項)。これに対して、相続税額...(続きを読む)

- 村田 英幸

- (弁護士)

第2 株式の評価方法の適用判定

第2 株式の評価方法の適用判定 1 判定方法 (1)同族株主かどうか 相続等により株式を取得する者が、その会社の同族株主かどうかを確認します。 同族株主がいる会社の同族株主は、原則として原則的評価方式が採用されます。もっとも、取得した議決権割合が5%未満で、株主のなかに中心的な株主がいても、株式取得者が中心的な同族株主や役員でない場合には、特例的評価方式が採用されます。 ...(続きを読む)

- 村田 英幸

- (弁護士)

第2章 事業承継における信託の利用可能性

第2章 事業承継における信託の利用可能性 第1 当事者の倒産リスクの回避 信託財産は、委託者から受託者に移転し、受託者に帰属しますから、委託者の債権者は、信託財産に対して強制執行等を行うことはできません。 他方、受託者の債権者も、信託財産に対して強制執行等を行うことはできません(信託法23条1項)。そして、信託財産は受託者から独立していますから、受託者に倒産手続が開始された場合...(続きを読む)

- 村田 英幸

- (弁護士)

第3章 事業承継対策としての信託の利用法

第3章 事業承継対策としての信託の利用法 第1 相続人間の紛争回避策 1 経営権をめぐる紛争 相続財産である株式は法定相続によれば、相続人間の共有状態となり、その行使方法をめぐって会社の経営権争奪の紛争へと発展します。そこで、現経営者は、生前贈与、遺贈等により後継者に自社株式を集中させようとするわけですが、後継者の経営能力が未だ十分でない場合には、他の親族により会社の経営が実質的...(続きを読む)

- 村田 英幸

- (弁護士)

6 中小企業承継円滑化法の合意の効力の消滅事由

6 合意の効力の消滅事由 いったん合意の効力が認められたとしても、後に後継者が経営に従事することが期待できなくなったり、合意後に出現した新たな推定相続人に対する遺留分を保護する必要が生じたりする場合等には、特例合意の効力を維持する前提に欠けるため、中小企業円滑化法10条は、以下の場合を合意の効力の消滅事由として定めています。 (ⅰ)経済産業大臣の確認が取り消された場合 (ⅱ)旧代...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法の手続の流れ、その1

5 合意の手続 (1)概要 民法の特例合意は、前述の通り推定相続人全員が書面により合意をすることが必要ですが、合意をしただけでは効力は発生しません。後継者は、合意の時から1ヶ月以内に、経済産業大臣に対し確認申請を行う必要があり(中小企業円滑化法7条1項)、確認が得られた後1ヶ月以内に家庭裁判所へ許可の申立てをし、家庭裁判所からの許可を得られてはじめて合意に効力が認められます(中小企業...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法の遺留分の特例の合意の内容

2 適用範囲 遺留分に関する民法の特例の制度は、円滑な事業承継の実現を目的とするものですから、その限度で認められ、その適用範囲は、法律上限定されています。 (1)特例中小企業者 まず、遺留分に関する民法の特例の制度を利用できるのは、特例中小企業者です。 ここで、特例中小企業者とは、中小企業者のうち、一定期間以上継続して事業を行っているものとして経済産業省令で定める要件に該当...(続きを読む)

- 村田 英幸

- (弁護士)

固定合意時の自社株評価をめぐる問題

固定合意時の自社株評価をめぐる問題 固定合意における価額は、当該合意の時における価額について、弁護士、弁護士法人、公認会計士(公認会計士法16条の2第5項に規定する外国公認会計士を含む。)、監査法人、税理士、税理士法人がその時における相当な価額として証明したものに限られます(中小企業円滑化法4条1項2号括弧書)。なお、①旧代表者、②後継者、③業務の停止の処分を受け、その停止の期間を経過し...(続きを読む)

- 村田 英幸

- (弁護士)

中小企業承継円滑化法、続き

第1に、民法の遺留分に関して特例を設け、第2に、事業承継時の金融支援措置を設け、第3に、事業承継時の相続税の課税についての猶予制度を設けました。 中小企業円滑化法の対象となる中小企業者は以下の通りです(中小企業円滑化法2条、施行令、施行規則1条1項) 業種 会社 個人事業主 製造業・建設業・運輸業その他の業種 ※ゴム製品製造業(自動車または航空機用タイヤおよび...(続きを読む)

- 村田 英幸

- (弁護士)

第3章 中小企業承継円滑化法

第3章 中小企業円滑化法 第1 中小企業の事業承継における問題点 1 民法上の遺留分の制約 円滑な事業承継のためには、株式その他の事業用資産の後継者への集中が不可欠です。しかし、中小企業経営者の個人資産に占める自社株式および事業用資産の比率は非常に高く、これら株式その他の事業用資産を後継者に集中させると、後継者以外の相続人の遺留分を侵害してしまうことが生じてしまいます。この場合に...(続きを読む)

- 村田 英幸

- (弁護士)

【遺留分放棄許可審判申立書サンプル】

【遺留分放棄許可審判申立書サンプル】 遺留分放棄許可審判申立書 東京家庭裁判所 御中 平成 年 月 日 申立人代理人 弁護士 ○○○○ ㊞ 添付書類 委任状 1通 申立人の戸籍謄本 1通 被相続人の戸籍謄本 1通 (本籍) (住所) 申立人 ○○○○ (生年月日) 被相続人との関係 電話...(続きを読む)

- 村田 英幸

- (弁護士)

相続放棄と遺留分放棄の比較

相続放棄と遺留分放棄の比較 相続放棄と遺留分放棄には、以下のような違いがあります。 (ⅰ)要件 遺留分の放棄は、相続開始前であれば、家庭裁判所の許可(民法1043 条1項)を得て、相続開始後であれば、個々の遺留分権利者が自由に放棄を行うことができます。 遺留分の生前放棄を家庭裁判所の許可にかからしめた趣旨は、相続開始前に無制限に遺留分の放棄を許すと、被相続人の圧力に...(続きを読む)

- 村田 英幸

- (弁護士)

10 遺留分減殺請求権行使の効果

10 遺留分減殺請求権行使の効果 遺留分減殺請求権の法的性質は、形成権であって、その効果は直ちに物権的に生じます(最判昭和35・7・19民集14巻9号1779頁、最判昭和41・7・14民集20巻6号1183頁、最判昭和51・8・30民集30巻7号768頁)。すなわち、遺留分減殺請求権の行使により、遺贈または贈与の目的物に対する物権的権利が当然に遺留分減殺請求権を行使した相続人に帰属し、未...(続きを読む)

- 村田 英幸

- (弁護士)

相続人の廃除事由と廃除基準

【コラム】 廃除事由と廃除基準 廃除事由には、被相続人に対する虐待、被相続人に対する重大な侮辱、推定相続人の著しい非行の三種類が類型化されています(民法892条参照)。 廃除基準についてですが、廃除制度の趣旨が「相続的協同関係を破壊する可能性に対する民事的制裁」という通説(中川=泉『相続法第4版』91頁)からすれば、相続的協同関係が破壊されたと評価できるか否かにより判断されると考え...(続きを読む)

- 村田 英幸

- (弁護士)

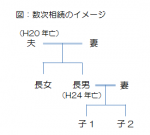

数次相続と代襲相続(誰が相続人となるのか?)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

- 高島 一寛

- (司法書士)

相続登記に必要な戸籍の範囲

相続登記をするときには、多くの戸籍謄本(除籍謄本、改製原戸籍)が必要になることがあります。遺産分割協議による場合、法定相続による場合の相続登記では、相続人の全員が誰であるかを戸籍謄本などにより明らかにしなければならないからです。 被相続人の子供が相続人となるときには、それほど難しい調査は必要ないかもしれませんが、直系尊属、兄弟姉妹(または、その代襲者)が相続人となる場合には、非常にたくさんの戸籍...(続きを読む)

- 高島 一寛

- (司法書士)

相続登記の種類と必要書類(3)

3.法定相続による相続登記 相続人が2名以上いて、その法定相続分どおりに不動産を相続するときは、法定相続による相続登記をします。 法律上の権利どおりに登記をするわけですから、被相続人の意思を確認するための遺言書も、相続人全員の合意があったことを確認するための遺産分割協議書も不要であり、手続き的にはもっとも簡単な相続登記であるといえます。 なお、相続人が1名のみのときも法定相続による相続登記を...(続きを読む)

- 高島 一寛

- (司法書士)

相続登記の種類と必要書類(2)

2.遺産分割による相続登記 次の2つに当てはまる場合には、遺産分割協議による相続登記をします。 (1) 被相続人が遺言書を作成していない。 (2) 相続人が2名以上いて、その法定相続分と異なる割合で遺産を分ける。 なお、法定相続分と異なるというのは、割合が異なる他に、相続人中の1名が単独で不動産を相続する場合も含みます。 遺産分割協議による相続登記をするためには、相続人による遺産分割につい...(続きを読む)

- 高島 一寛

- (司法書士)

相続登記の種類と必要書類(1)

不動産の相続登記(名義変更手続き)には、大きくわけて3つのパターンがあります。遺言による場合、遺産分割による場合、法定相続による場合です。このコラムでは、どのパターンに当てはまるのかの判断、そして、登記手続きをするにあたり何が必要かについて解説します。 1.遺言による相続登記 被相続人が遺言書により、誰が不動産を引き継ぐのかを指定している場合には、「遺言による相続登記」をおこないます。 この...(続きを読む)

- 高島 一寛

- (司法書士)

【相続税質疑応答編-33 相続開始の日の判定】

【質問】 相続開始の時期は、人の死亡と同時に開始しますが、 社会問題化しつつある独居老人等のような場合で警察等からの 連絡で死亡の事実を知らされるというような事例(孤独死) も発生しています。 では次のように戸籍の記載がある事例での相続税の課税時期 (相続開始の日)は、どのように判定されるのでしょうか。 (1)戸籍に記載された年月が明らかで、推定日に幅がある場合 例:「12月1日から1...(続きを読む)

- 近江 清秀

- (税理士)

誰が不動産を相続するのか

誰が不動産を相続するかの決まり方については、被相続人(亡くなられた方)が遺言書を作成していたかどうかにより異なります。 1.遺言書がある場合 被相続人は、遺言によって、共同相続人の相続分を定めたり、遺産分割の方法を指定したりすることができます。よって、遺言書により、誰が不動産を相続するのかを定めていれば、その方が不動産を相続します。 法律的に有効な遺言書がある場合には、他の相続人の同意を得る...(続きを読む)

- 高島 一寛

- (司法書士)

相続人および相続分の決まり方(2)

![]() 前回のコラムでは、誰が相続人となるかについて解説しましたが、今回は相続人が2名以上いる場合の「各相続人の相続分」についてです。

まず、配偶者のみが相続人である場合は、配偶者が全ての財産を相続します。配偶者がおらず、子(または、直系尊属、兄弟姉妹など)のみが相続人である場合も同様に全ての財産を相続します。

配偶者と子(または、直系尊属、兄弟姉妹など)が相続人となる場合、各相続人の相続分は次のとお...(続きを読む)

前回のコラムでは、誰が相続人となるかについて解説しましたが、今回は相続人が2名以上いる場合の「各相続人の相続分」についてです。

まず、配偶者のみが相続人である場合は、配偶者が全ての財産を相続します。配偶者がおらず、子(または、直系尊属、兄弟姉妹など)のみが相続人である場合も同様に全ての財産を相続します。

配偶者と子(または、直系尊属、兄弟姉妹など)が相続人となる場合、各相続人の相続分は次のとお...(続きを読む)

- 高島 一寛

- (司法書士)

相続人および相続分の決まり方(1)

遺産相続手続きをおこなうための基礎知識として、「誰が相続人となるのか」、また、相続人が2名以上の場合の「各相続人の相続分」についてまずはご説明します。 1.誰が相続人となるのか 誰が相続人となるのかは、次のようなルールで決まります。 まず、被相続人(亡くなられた方)に配偶者(夫、妻)がいる場合、その配偶者は必ず相続人となります。 そして、被相続人の子、父母、兄弟姉妹などが、次の順位により配...(続きを読む)

- 高島 一寛

- (司法書士)

相続による不動産の名義変更はお早めに

土地、家、マンションなど不動産を所有している方が亡くなられたときには、その登記名義人を相続人に変更します。この相続による名義変更の手続きを「相続登記」と一般に呼びます。 相続が発生した際の各種手続きには、期限が定められているものがあります。たとえば、相続税の申告が必要な場合には、相続開始から10ヶ月以内に税務署での手続きが必要です。 ところが、相続登記には法律で決められた期限はありません。さら...(続きを読む)

- 高島 一寛

- (司法書士)

交通事故と損益相殺(労災、年金、保険)

交通事故と損益相殺(労災、年金、保険) 交通事故によって加害者が被害者に支払うべき損害賠償額を算定するにあたって、同じ損害項目(例えば、治療費、休業補償、逸失利益など)が労災、年金、他の保険から支払われる場合に、それを控除すべきかが問題となる。 ・損害賠償額から控除すべきではないもの ・最高裁平成7年1月30日・判例時報1524号48頁 搭乗者傷害保険金 ・最高裁昭和39年9月25日・民集18...(続きを読む)

- 村田 英幸

- (弁護士)

被害者側の過失相殺(民法722条2項)に関する最高裁判例2、好意(無償)同乗

・好意同乗(運転者との関係) ・好意同乗―夫が運転者の場合、肯定 最高裁昭和51年3月25日 ・民集 第30巻2号160頁 夫の運転する自動車に同乗する妻が右自動車と第三者の運転する自動車との衝突により損害を被った場合において、右衝突につき夫にも過失があるときは、特段の事情のない限り、右第三者の負担すべき損害賠償額を定めるにつき、夫の過失を民法722条2項にいう被害者の過失として掛酌するこ...(続きを読む)

- 村田 英幸

- (弁護士)

相続不動産の処分~賃借人がいるアパートの立退き交渉

相続不動産の処分~賃借人がいるアパートの立退き交渉 依頼者のご出身地に近い場所で父親名義の土地の上に本人名義の自宅があり、同一敷地内に父親と共有のアパートを経営していた相続人からのご相談です。 父親が亡くなり、相続税の納付のために相続財産である駐車場とできればアパートも処分して納税資金を捻出したい。建築後20年以上が経過していたアパートは収支も悪くなり始めており賃借人の立退き交渉も併せてお願い...(続きを読む)

- 森田 芳則

- (不動産コンサルタント)

交通事故と遺族厚生年金

交通事故と遺族厚生年金 支給を受けることが確定していない厚生年金については、受給権(受給資格)は受給者の死亡により喪失するので、最高裁平成12年11月14日・民集 第54巻9号2683頁が、「 不法行為により死亡した者が生存していたならば将来受給し得たであろう遺族厚生年金は、不法行為による損害としての逸失利益に当たらない。」と判示している。 これに対して、被相続人(交通事故の...(続きを読む)

- 村田 英幸

- (弁護士)

交通事故の平成13年以降の主な最高裁判決

交通事故の平成13年以降の主な最高裁判決 それ以前の交通事故の主な最高裁判決は、下記で取り上げています。 http://www.murata-law.jp/jiko/hanrei.html 平成13年3月13日 ・民集 第55巻2号328頁 1 交通事故と医療事故とが順次競合し,そのいずれもが被害者の死亡という不可分の一個の結果を招来しこの結果について相当因果関係を有す...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と信託、その2

第2章 事業承継における信託の利用可能性 第1 当事者の倒産リスクの回避 信託財産は,委託者から受託者に移転し,受託者に帰属しますから,委託者の債権者は,信託財産に対して強制執行等を行うことはできません。 他方,受託者の債権者も,信託財産に対して強制執行等を行うことはできません(信託法23条1項)。そして,信託財産は受託者から独立していますから,受託者に倒産手続が開始された場合,信託財産は...(続きを読む)

- 村田 英幸

- (弁護士)

事業承継と株式に関する税金

第7章 事業承継と株式に関する税金 第1 株式等の評価単位 1 取得財産の価額の評価 相続,遺贈又は贈与により取得した財産の価額は,原則として当該財産の取得の時における時価によります(相続税法22条)。そのうち株式及び株式に関する権利の価額は,それらの銘柄の異なるごとに,財産評価基本通達の定める次に掲げる区分に従い,その1株又は1個ごとに評価します(財産評価基本通達168) (1)上場株式 ...(続きを読む)

- 村田 英幸

- (弁護士)

「家族法判例百選(第7版)」

家族法判例百選 第7版 (別冊ジュリスト No.193)/有斐閣

¥2,400

Amazon.co.jp

今日は、上記書籍のうち、大部分の判例を読み終えました。

本書は、身分法を対象としています。

親族法

・婚姻

・離婚

・婚約、内縁

・実子

・養子

・親権、後見、扶養

相続法

・相続人

・相続の効力

・相続の承認、放棄

・遺言

・遺留分

ただし、本書は2008年刊行であり、2...(続きを読む)

家族法判例百選 第7版 (別冊ジュリスト No.193)/有斐閣

¥2,400

Amazon.co.jp

今日は、上記書籍のうち、大部分の判例を読み終えました。

本書は、身分法を対象としています。

親族法

・婚姻

・離婚

・婚約、内縁

・実子

・養子

・親権、後見、扶養

相続法

・相続人

・相続の効力

・相続の承認、放棄

・遺言

・遺留分

ただし、本書は2008年刊行であり、2...(続きを読む)

- 村田 英幸

- (弁護士)

非嫡出子の相続半分の見直し

◎婚外子をめぐる相続差別規定についての判例 民法900条4号ただし書きでは、嫡出子(婚姻関係にある男女から生まれた子) と非嫡出子(=婚外子:婚姻関係にない男女から生まれた子)の相続分について 「嫡出でない子の相続分は、嫡出である子の相続分の二分の一」と規定して います。 本規定については、憲法14条の「法の下の平等」に反するのではないかとの 論争がありました。最高裁...(続きを読む)

- 藤本 厚二

- (ファイナンシャルプランナー)

インフレに備える家計のスリム化「高齢者の生命保険の見直し」について

前回は医療保険について、その必要性をデータに基づき検討いたしました。 今回は、生命保険について、考えてまいりたいと存じます。 生命保険の中で、基本となるものは死亡保険です。 生命保険に加入される理由は、どのようなものでしょうか。 相続の為に保険を掛ける方もいらっしゃいますが、その多くは本人がお亡くなりになられた場合に、残された方が生活に困らないために、入るケースが多いものとかんがえています。 こ...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

<相続11>引き下げられる「相続税の基礎控除」

今回は、2015年1月から適用されそうな 「相続税の基礎控除の引き下げ」について お伝えしたいと思います。 現在の基礎控除の計算は、 基礎控除額=5,000万円+(1,000万円×法定相続人の数) となっています。 これが、 基礎控除額=3,000万円+(600万円×法定相続人の数) となります。 結果として4割も引き下げられることになります。 配偶者、...(続きを読む)

- 祖父江 吉修

- (ファイナンシャルプランナー)

1,004件中 351~400 件目

「相続」に関するまとめ

-

相続や相続税の仕組み、また事前準備、相続発生後の不安に役立つ情報をご提供します!

相続のお悩みは本当に人それぞれ。親族同士で揉める「争族」、また遺言書が見つからない、相続発生後に知らない親族が出てきた…土地や建物の持ち主が分からない!などの問題もよく出てきます。それに加えて平成27年1月の相続税改正後、課税対象者は約5万人増えるとも言われています。 「我が家には関係ない」と思っていると、莫大な相続税が課税されてしまうかもしれません…! どういう人が相続税の課税対象になるのか、また改正内容を事前に知っておくことで自分の相続や、両親など親族の相続時に活かせる可能性が充分あります。相続税の発生、自分の相続のための生前贈与の準備や遺言書作成など、相続発生前~発生後まで幅広く専門家がサポートいたします。 ここでは、相続ってなに?税制改革で何が変わるの?という初歩的な疑問に専門家がお答えします!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。