注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

夫と家の購入について意見が分かれているため、プロの方にご相談したく思います。

現在32歳の夫と0歳の娘の3人で、都内で家賃8,5万円の賃貸に住んでいます。

現在の収入は夫のみで、手取りで21万しかないため、より安い物件を探しているところです。(現在の家計は月8万近くマイナスです)

6万程度の賃貸に引っ越して、私もパートで15万程度を稼ぎ、節約をして月10万ためて5年後に家を購入したいというのが夫の最初の意見でしたが、最近では、頭金を両親から借金して家を購入すれば、貯める予定の10万と賃貸にはらう6万を足した16万×5年分を返済に当てられるから得だと言い出しました。(月10万の貯金は相当節約すれば可能です。)

私はというと、持ち家にそこまでのこだわりはなく、賃貸のメリット(都会に住める、身軽など)を考えると家賃を払うことが損だとは思いません。

そもそもこのご時勢で夫が勤めている会社(ベンチャー企業です)がうまくいっていないこともあって、この時期での購入にはリスクしかない様に思えてなりません。だったら貯金をして、老後に現金で購入する方がいいのではと思っています。

また、子供がもう一人欲しいと言うのが共通の意見なので、購入した場合はそれが難しくなる(私が働かないといけないので)事を考えると家よりも子供を作りたいと思っています。

夫の言うとおり、早めに購入したほうが本当に得なのでしょうか?

プロの方のご意見をお聞かせ下さい。

宜しくお願い致します。

kapuriさん ( 東京都 / 女性 / 27歳 )

回答:14件

専門家

専門家無理な購入は禁物です

こんにちは。公庫出身のCFP、沼田です。

公庫勤務時代に融資と管理を担当し、管理担当の時代には

延滞したお客様の対応もしてきました。

どうしても、住宅を購入する時は無理をしがちで、

物事も、良いように良いように考えてしまいます。

確かに低金利の時代ですが、お子様がいらっしゃる状態で

頭金もなしに、自宅を購入するのは危険すぎます。

一度、住宅ローンで破綻してしまうと、お子様の教育環境まで

壊れてしまい、取り返しの付かないことになります。

まずはお子様の教育資金を確保して、貯金をしてからでも

まったく遅くはありません。

私は今すぐに住宅ローンを組むことはお勧めしません。

以上、参考にしていただければ幸いです。

沼田 順

評価・お礼

kapuriさん

ありがとうございます。

やはり、リスクが高いですよね。

プロの方に言っていただき、確信がもてました。

まずは貯蓄していきます。

沼田 順

評価、ありがとうございました。

質問者様のように、現在の状況を客観的に判断できる方なら

将来、いい物件と出会えるような気がします。

まずは貯蓄を頑張って下さい。

沼田 順

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家住宅購入の時期は早いほうがいい?

アネシスプランニングの寺岡と申します。宜しくお願いします。

ご質問の件ですが、賃貸か購入かというのは永遠のテーマで難しい問題です。

近年の超低金利のせいでローンの返済が家賃並みになってしまうのも購入という方向に行く要因ですね。

賃貸にはご指摘の通りメリットもありますので、購入した場合との比較をして判断されることです。

無理をして購入されても最終的には売却なんてこともありますので、資金調達や返済計画、購入後の家計シュミュレーションをきちんとされることです。

迷われていれば、プロの意見を聞かれることをお勧めします。

6月3日(木)に個別相談会を開催しますので、宜しければお申込み下さい。

以上、ご参考になれば幸いです。

詳しい説明や個別のご相談をご希望でしたら、お気軽にお問い合わせ下さい。

宜しくお願い致します。

不動産購入&住宅建築サポート 受付中!!

詳しくはこちら ⇒ http://profile.allabout.co.jp/pf/t-teraoka/column/detail/40612

回答専門家

- 寺岡 孝

- (東京都 / お金と住まいの専門家)

- アネシスプランニング株式会社 代表取締役

「納得」と「安心」の住まいづくりを中立的立場でサポートします

生涯に一度とも言える住宅建築や不動産購入の場では「失敗したらどうしよう」と不安に思う方が多いものです。お客様が「夢」を安心して実現できるよう、業界での30年以上の経験を活かし、「納得」と「安心」の住まいづくりを中立的立場でサポートいたします。

寺岡 孝が提供する商品・サービス

専門家

専門家どんな風に暮らしたいかが大事。

kapuriさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

お住まいのこと、いろいろと悩みますね。加えて、今の家計の収支が赤字ということであればなおのことだと思われます。

マイホームを購入されようと思うとき、損得も大事なことの一つかもしれませんが、結局のところはどんな風に暮らしたいかがより大事なことのように思われます。

ご夫婦のお考えがまとまらないままマイホームを購入されるというのも、あまりよくないことのように思われます。家計管理の面でも共通の問題意識を持ちづらくなるからです。

ただ、ご主人も幸せになりたい気持ちがあっていろいろなアイデアをお話しされるのでしょう。それはそれで受け止めてあげてください。ご夫婦で今話し合っていることは、これからも決して無駄にはなりません。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

kapuriさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『夫の言うとおり、早めに購入した方が得なのでしょうか?』につきまして、一般的に住宅を購入する場合、頭金として物件価格の20%相当額は予め用意したうえで、住宅を購入します。

また、住宅を組んだ後から家計に負担をかけることなく無理なく返済していくためには、手取り月収金額に占める住宅ローンの負担割合として、28%ほどに収まるようにしていただく必要があります。

よって、kapuriさんの場合、手取り月収金額21万円に占める支払い家賃の割合は40%を超えてしまっていますので、家計を維持していくことが難しいとおもわれますし、実際、毎月8万円のマイナスになってしまっています。

現在の月収金額から無理なく返済していくことができる毎月の返済額は6万円ほどとなってしまいますので、今は頭金を貯めていくことに専念していただくことをお勧め致します。

また、kapuriさんもご記入されているとおり、賃貸でしたら収入に合わせて住み替えができますが、無理な住宅ローンを組んでしまった場合、住宅ローンを返済できなくなってしまうばかりでなく、せっかく購入した家も競売などで手放さなくてはいけなくなってしまう可能性もあります。

しかも住宅ローンの残債が残ってしまった場合、今度は支払い家賃に加えて、残った住宅ローンも返済し続けることになってしまいます。

よって、これからかかるようになるお子様の教育資金をはじめ、今後予定しているライフイベント資金のことも十分考慮したうえで、住宅購入時期を決定していくようにしていってください。

ご主人様とよく話し合ってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 裕一

ファイナンシャルプランナー

-

![]()

無理は禁物です。

はじめまして、kapuriさん。

FP事務所 マネースミスの吉野裕一です。

現在は金利も低い水準で、住宅を買うのはチャンスという事を言いますが、しかし無理は禁物です。

kapuriさんが不安に思われているように、今後お子様をもう一人お考えでしたら尚更です。

まだお子様にもお金がかからない時期に無理をしたら、今後の教育費などにお金がかかる時期にはもっと大変な事になります。

また金利も変動が返済額も少ないと選択してしまうと金利が上昇してしまうと更に家計は悪化しますね。

住宅ローンは長期で利用するものですから、最悪の事も考えながら無理のない状態で利用された方が良いです。

老後資金も現在の貨幣価値で考えると公的な年金などを考えても3,000万円は貯めておきたい所です。

今、年金も給付額が減ってしまうという事も言われています。そうなった時にインフレで貨幣価値が下がってしまっていたらもっと老後資金として準備しなければなりませんね。

kapuriさんが収入を得ることや貯蓄を運用などでお金にも働いてもらうなどしっかりと計画的にファイナンシャルプランニングをされた方が良いでしょう。

評価・お礼

kapuriさん

ありがとうございます。

無理は良くないですよね。

貯金ができたら、運用についても考えてみたいと思います。

とても参考になりました。

吉野 裕一

高評価ありがとうございます。

今、現在の不況により住宅ローンを払えなくなっている方も非常に多いと聞きます。

先の事は誰にも読めませんので、リスクがあっても乗り切れる計画を立てましょう。

阿部 日出男

宅地建物取引主任者

-

![]()

住宅を購入するメリット

初めまして。ラガーマンホーム株式会社の阿部と申します。

そもそも住宅を購入する最大のメリットは何でしょうか?それぞれ考え方にもよりますが、

団体信用生命保険に加入できる事が大きな要素ではあるかなあと思っています。

団体信用生命保険とは、住宅ローン加入者に対して多くの金融機関が加入を義務付けている保険です。

万が一被保険者(住宅ローン申込者)が死亡した場合、住宅ローンの残り部分を保証する生命保険です。

縁起でもない話ですが、

万が一、ご主人様が 死亡した場合にご家族の住居が賃貸の場合、残されたご家族には家は残りません。

しかし、住宅をローンで購入し、団体信用生命保険に加入をすれば、万が一ご主人が死亡した場合でも

住宅ローンの残債は無くなり、ご家族に家は残ります。

この部分が住宅を購入する大きなメリットの一つかなあと。私は思っています。

但し、優先順位としては、それぞれのライフスタイルを尊重する事が一番です。

一応、ご参考まで。

評価・お礼

kapuriさん

ありがとうございます。

購入する事にそんなメリットがあるとは知りませんでした。

将来購入するときのために、頭に留めておきます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄の優先と将来計画の作成をお勧めします

kapuri 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

私は、無理の無い家計のため、賃貸住宅での生活の継続をお勧めします。

通常、人に一生では、5回の住居の用途と広さの選択機会があります。これに対応するには、賃貸住宅が適しています。

また、住宅を所有する際には、固体資産税の支払いや修繕費(年換算で20万円~30万円程度)の支払いがありますから、

住宅ローンの返済以上に支出があります。

また、家計に無理の無い住宅ローンの返済負担率は、可処分所得の20%未満で、多くても25%以下とされることをお勧めしています。

お二人の収入見込みが36万円ですので7.2万円~9万円程度かと考えます。

従いまして、住宅を購入されるならば、当初の計画通り5年間は貯蓄をして頭金を作られてからにされるようお勧めします。

なお、住宅購入は長期間の返済リスクを抱える計画性の高い買い物です。

できれば将来計画を作成して、お子様の教育費なども考慮した返済計画をお考えください。

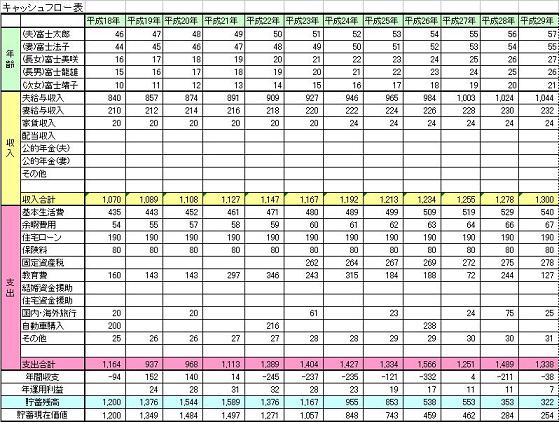

下記のキャッシュフロー表のサンプルと、家計調査からの住宅ローンの返済率を掲示します。

また、作成の方法もコラムをご紹介しますので、チャレンジしてみては如何でしょう。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

なお、賃貸住宅の良さと住宅ローンの負担-1~4もご一読をお勧めします

http://profile.allabout.co.jp/pf/officemyfp/c/c-5095/

評価・お礼

kapuriさん

ありがとうございます。

ローンの負担率は覚えておきます。とても参考になります。

添付のサイトも活用させていただきます。

吉野 充巨

高評価を頂き有り難うございました。

少しでもお役に立てましたこと何よりです。

小澤 智恵

ファイナンシャルプランナー

-

![]()

様子を見られた方がよいのでは

愛知県でファイナンシャルプランナー&モーゲージプランナー(住宅ローンの斡旋人)をしております小澤と申します。

既にご回答されていらっしゃる方にもあるように、ご夫婦とも、もう一人お子様を望んでいらっしゃるとすれば、なおさら購入は慎重にしていただきたいです。

確かに、住宅購入にはまたとないチャンスだとは思います。

しかし、今の状況で購入し、奥様が働けないとなると、ローンの支払いだけではなく、お子様費が更に増えます。将来の教育費にも影響しかねません。

賃貸では、状況に応じて引っ越しも簡単(費用はかかるので、簡単ではないかもしれませんが…)ですが、持家となるとそう簡単にはいきません。

もし、ローンが払えなくなってしまうと、それを立て直すのには、何年いや10年以上かかります。もしかしたら、一生かかるかもしれません。

一度お近くのFPさんに、今すぐ購入した場合、お子様出産後、働き始めてから取得する場合のライフプランを依頼されてみてはいかがでしょうか。

そうすれば、無理のない住宅ローンの金額も分かり、物件探しの参考にもなると思います。

せっかくのマイホーム、台無しにしたくないですからね。

西垣戸 重成

不動産コンサルタント

-

![]()

住まいは人生を楽しむための道具

はじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

「早い方が得」ということはありません。

kapuriさんの考え方に賛成です。ご主人の考え方はリスクが大き過ぎます。

家計がマイナスの状況で検討されるべきではないと思います。

現実に、kapuriさんが仕事に就かれて、目標とされている収入も確かなものとなり、

預貯金も月10万円できる状況になってからお考えください。

また購入される際に、ご両親から援助していただけるのであれば、その時には

借金ではなく、贈与していただくか、もしくは共有名義人になっていただくか

のどちらかでお願いし、返済する必要がない方法がとれれば理想的です。

一方的な厳しいアドバイスになり申し訳ございません。ご容赦ください。

中島 正志

不動産コンサルタント

-

![]()

いつかはマイホームの夢、実現を・・・

kapuriさん

はじめまして、ライフクリエイトの中島と申します。

不動産売買から住宅ローンのあっせん業務を日常業務として活動しております。

kapuriさんのご質問の「住宅購入の時期は早いほうがいい?」

については・・・早いほうがいいと思います。

だだし、kapuriさんの今後のライフプランやキャッシュフローなどを分析したうえで

問題がなければの話です。

具体的には、

1、奥様のパート収入の見込み額を明確にすること

2、両親からの借金して、とありましたが贈与としての資金援助が可能か?

住宅取得金の非課税制度

(贈与を受けた場合に一定の金額(22年度は1500万円が非課税)

3、今後の第2子の予定は?

などのライフプランや資金計画を組み立て専門家に相談することをお勧めします。

また、kapuriさんが言うように家賃を支払うことは損ではありません。

これは、住まいを借りている対価として支払っているのですから・・・

しかし、このように考えるとどうでしょう・・・

その家賃は、資産運用している大家さんのローンの支払いに回っているのです。

支払っている対価(家賃)がすべて大家さんの資産となっているのが現実です。

他人の資産?自分たちの資産?

kapuriさんは、 賃貸VS購入どちらを選択しますか?

先を急がず専門家のアドバイスをもらうことがマイホーム取得の近道です。

けして無理はしないように・・

そしていつかはマイホームの夢、実現を・・・

ライフクリエイト

中島 正志

山中 三佐夫

ファイナンシャルプランナー

1

![]()

住宅購入に先立ち、家計の見直しが!

kapuri様へ

はじめまして、FP事務所アクトの山中と申します。

私は銀行員時代に数多くのお客さまからの相談を受け行動して参りました。

同様に、kapuri様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしゅか。

(ご参考)

1.住宅購入に先立ち、家計の見直しが必要と考えます。

2.次に、購入物件や住宅ローン等のご検討することをお勧めいたします。

以上の件につきましては、具体的にお手伝いさせていただければ幸甚と思います。

電話:0120-06-3201

携帯:090-9313-0247

メール:misao0001@jcom.home.ne.jp

以上

以上

前野 稔

ファイナンシャルプランナー

-

![]()

もう少し待った方がいいのではないでしょうか。

こんにちは、kapuriさん。

ファイナンシャルプランナーの前野です。

持ち家か賃貸かで、ご夫婦の意見がまとまらないようですね。

ご夫婦で充分時間をかけてお金のこと、ご家族のことなどいろいろ話し合ってください。

ここでは、お金の話しかできませんが、もし持ち家を買うとした場合に、頭金を両親から借金して家を購入したとして、毎月(親に?)払う金額つまり住居費として、16万円必要ということでよろしいでしょうか。

もしこの金額であるなら、今回の住宅購入はリスクが高いと思われます。

家賃や住宅ローンなどの住居費の計画を組む場合は、奥様の収入を当てにせず御主人様の収入だけで住居費の負担と毎月の生活が出来るかどうかをよく検討する必要があります。

家賃6万円の賃貸に引越しされても、現在の御主人様の収入だけでは毎月の家計は余裕がないと思います。さらにお子様が増えて教育費がかかるようになるともっときつくなると予想されます。

また、奥様が今後安定して収入を確保できるかどうかも不明です。

マイホーム計画は、お子様ができた後、御主人様、奥様双方の収入がある程度安定した段階で検討されたほうがいいのではないでしょうか?

kapuriさんご夫婦の参考になれば幸いです。

平野 直子

ファイナンシャルプランナー

-

![]()

将来の家計をシミュレーションしてみましょう

kapuri様、はじめまして。

FPオフィス Life & Financial Clinic の平野直子と申します。

お子様をもう1人、というのがご夫婦共通の想いとのこと。

「購入と賃貸、どちらが得か」で考えるのではなく、

ご家族がどのような暮らしをしたいか、で検討されることをオススメします。

ただ、「気持ち」だけで話し合ってしまうと解決しにくいと思います。

ご夫婦で冷静に検討することができるよう、

例えば、1~2年後にお2人目が生まれたと仮定して、

将来の家計がどう推移するか、

「家賃6万円程度の住宅に住んだ場合」と

「数千万円の物件を購入した場合」とで比較してみてはいかがでしょうか?

また、「月10万の貯金は相当節約すれば可能」とのことですが、

その節約が実際に可能かどうか、ストレスにならないかどうか、など

今から実行してみることをオススメします。

持ち家のメリットとデメリットについては、

こちらのコラムもよろしければご覧ください。

All About「共働きのお金の知識」

■「購入vs賃貸!?どうする2人の住まい・後編」

http://allabout.co.jp/finance/gc/12545/

ファイナンシャルプランナーは、

お客様のご希望を伺いながらライフプランを作成し

夢をかなえるための住まい方についてもご相談に応じております。

よろしければご相談ください。

ご参考になれば幸いです。

FPオフィス Life & Financial Clinic

http://www.mylifeplan.net

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)