注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

37歳会社員です。家族構成は妻、息子(8歳)になります。

来月から子供手当てが支給されますが、今まであんまり気にならなかった子供の教育資金の事がすごく心配になってきました。現状は学資保険をやっている程度で他は特に貯蓄はしておりません。今から、子供資金を貯めるのにはどんな貯蓄方法が良いでしょうか?積み立て預金、積み立て保険、投資等があると思いますが、何が良いのか

自分ではよく理解出来ません。アドバイスをお願いいたします。

後、自分と妻の個人年金の貯蓄も考えております。保険会社からは個人年金か積み立て利率変動型終身保険が良いのでは?と進められております。個人年金に関しては、現在の低金利の時代にはどうなのかな?とは思っていますが、他にいい貯蓄方法があればこちらもアドバイスをお願いいたします。

補足

2010/05/28 00:09学資保険は子供0歳時加入で18歳満期育英年金タイプ(簡保)ですが、受け取り金額は払込金額より少なくなってしまいます。

継続か、特約を外して貯蓄性を上げるもしくは解約、払込済みにするか迷っています。子供が先月で9歳になりましたので年齢的に少し厳しい時期かと思いますが、何かアドバイスいただけますでしょうか?

解約返戻金(還付金)は契約のしおりで確認してみましたが、契約経過7年で432、500円

契約経過10年で632、700円 特約 部分はほとんどありません。

毎月の保険料は6,250円(基本5,980円 特約270円)になります。

kurisukeさん ( 埼玉県 / 男性 / 37歳 )

回答:12件

専門家

専門家子供の教育資金と個人年金について

アネシスプランニングの寺岡と申します。宜しくお願いします。

ご質問の件ですが、子供さんの教育資金は、幼稚園から大学までですと1,000万以上かかる場合もあります。

で、そうした資金を用意するには保険と貯金でと思いがちです。

しかしながら、保険はあくまでも保険として考えるべきかと思います。

貯蓄性の保険は、その時期が到来しないと払い込み保険料総額以上の返戻金がないものです。

ですから、何らかの事情で保険商品を解約しなくてはならない場合には、デメリットが生じます。

こうした点を踏まえて、保険と貯金はできるだけ区別して考えるべきでしょう。

いい機会ですから保険の見直しをされてはと思います。

以上、ご参考になれば幸いです。

詳しい説明や個別のご相談をご希望でしたら、お気軽にお問い合わせ下さい。

宜しくお願い致します。

評価・お礼

kurisukeさん

回答ありがとうございます。返事遅くなりすみません。

1,000万以上って大変な金額ですね。保険はあくまで保険であると視点を変えて考えてみます。

回答専門家

- 寺岡 孝

- (東京都 / お金と住まいの専門家)

- アネシスプランニング株式会社 代表取締役

「納得」と「安心」の住まいづくりを中立的立場でサポートします

生涯に一度とも言える住宅建築や不動産購入の場では「失敗したらどうしよう」と不安に思う方が多いものです。お客様が「夢」を安心して実現できるよう、業界での30年以上の経験を活かし、「納得」と「安心」の住まいづくりを中立的立場でサポートいたします。

寺岡 孝が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家10年後の備えと、お気持ちに合った運用

kurisukeさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

子どもさんの教育費のこと、いろいろと気にかかりますね。

学資保険でもご準備されているということであれば、大学ご入学当初のあれこれと物入りの時期のお金は手当てができておられますでしょうか。

さらに学費の準備をされたい場合、子どもさんのご年齢から勘案すると、大学の学費の準備で考えても運用期間は10年程度になりそうです。

長期で安全運用となると、一般的には長期国債や保険商品(10年間で払い込むもの)が候補に挙がります。例えば、10年満期の国債だと利回りはおよそ1.3%(税引き前)です。

投資となると、投資信託の積立が候補に挙がります。教育費は確実性も大事にしたいところですので、複数の投資信託に分散されることをお勧めします。

ただ、運用の道具は損得だけでなく、気持ちによって決まる部分もあるようです。

よいお金のふやし方というのは、ふやす道具も大事なのですが、どのように暮らしたいかというお気持ちに合っているかどうかも大事と思われます。子どもさんにどのような教育を受けさせたいのか、老後にどのようなくらしをしたいのかによっても変わってきます。

よろしければ、もう少しお気持ちをお聞かせください。

評価・お礼

kurisukeさん

回答ありがとうございます。返事送れてすいません。

今後の生活設計プランを良く考えて検討してみたいと思います。

投資はまったく素人なので少し勉強してみます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家ライフプランシミュレーションしましょう

kuriskeさん

はじめまして、保険の支払いに強いFPの大村です。

まずはライフプランシミュレーションしましょう!

例えば服を選ぶにしても色、シルエット、サイズは、kuriskeさんにしても私にしても様々ですよね!

つまり人それぞれなんです。収入、支出が違います。価値観がちがえば払うものにも違います。

服にお金をかける人もいれば、家にかける人、食事にかける人がいます。

年収300万で貯蓄100万ある人がいるなかで年収1000万で貯蓄が50万円しかないひともいます。

家計のサイズをはかるのが、ライフプランシミュレーションです。

そして、そこに様々な思いをのせると夢に向かって何をすべきかが見えてきます。

信頼できるFPか保険担当にご相談してみてください。

また、状況がわからないのですが、

教育資金に保険を使う必要はありません、今加入しているならば、それをベースに

預金でもいいかもしれません。

今は大きな運用は期待できませんしリスクある商品で運用するものでもないですね!

老後資金には年金はありです。

固い年金、リスクある外貨商品ありますが、年金の選択は宜しいかとおもいます。

kuriskeさまのもとに幸せの天使が舞い降りますように!

評価・お礼

kurisukeさん

回答ありがとうございます。返事遅れてすいません。

教育資金は預金で老後資金は年金でをベースにして良く検討してみます。

回答専門家

- 大村 貴信

- (ファイナンシャルプランナー)

- イーエフピー株式会社 ファイナンシャルプランナー、相続FP

保険の目的は給付をもらうこと。だから一生のお付き合いをしたい

「保険は人間の気品の源泉である」と福沢諭吉先生が「西洋事情」という著書で紹介された保険は、誰かの役に立つ・愛のある商品です。貴い真心とゆうきをもって夢に向かってお客様と一緒に保険を設計してまいります。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

教育資金と個人年金の件

kurisukeさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今から、子ども資金を貯めるのにはどんな千代築方法が良いのでしょうか?』につきまして、お子様の教育資金を準備するに当たって、いきなり金融商品選びからはじめることはお勧めできかねます。

まず、kurisukeさんの家計収支を正確に把握して、毎月幾らまでならば教育資金や老後資金の準備のために資金を充当できるのかを把握する必要があります。

さらに、今後、お子様の教育費用がいつ頃幾ら必要になるのかを時系列に書き出した上でないと、適切な金融商品を決定することはできません。

ちょっと手間暇がかかってしまいますが、まず、この点から始めていってください。

また、老後資金につきましても、基本的には同様となります。

ただし、老後資金につきましては教育資金と比較をした場合、準備をするまでに十分な時間的な余裕があるので、運用できる金融商品の選択肢も広がります。

特にリスクをともなう金融商品をお考えの場合は、奥様ともよく話し合ったうえで、決定するようにしていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

kurisukeさん

回答ありがとうございます。返事遅れてすいません。

今後の資金計画を妻と良く話し合いながら、どうするか決めていきたいと思います。

渡辺 行雄

kurisukeさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからもマネーに関することで、分からないことがありましたらご相談ください。

リアルビジョン 渡辺行雄

三島木 英雄

ファイナンシャルプランナー

4

![]()

「様子見」という選択肢も忘れずに

kurisuke様

教育資金や老後資金において考えはそれぞれ違いますが

使用用途別に運用方法は区分できると思います。

現在すでに学資保険に加入とのことですから、どの程度足りないか?

を予測する必要があるでしょう。

高校、大学で掛かる費用から、満期返戻金を考慮してまずは大雑把にで

結構なので把握してみては?

一般的に大きなリターンを得るには時間が掛かります。

ですので短期的に必要な「学費」と長期運用できる「老後資金」では

考え方を変えた方がすっきりするかもしれませんね。

老後資金に関してはkurisuke様がおっしゃられるように、今の低金利時代に

金利をロックしてしまう必要性はないと思います。運用と保険は切り離したいものです。

投資信託等を上手く使いながら積み立て運用するのがベターだと思います。

非常に難しいのはお子様の学費。

お子様の年齢からして、あまり大きなリスクと向き合うには時間が微妙です。

積み立て投資信託の複利効果が大きくでるのは概ね10年以降です。

それらを考えると今は自動定期預金にしておき、金利変動の状況をみて

運用方法は再度検討されては如何でしょう?

子供手当てもいつまで続くか微妙ですし、インフレの速度も今はまだつかみ切れません。

低金利とわかっていても、将来的に身動きを軽くしておく意味で積み立て定期で

今は「様子見」という考えもありだと思いますよ。

評価・お礼

kurisukeさん

回答ありがとうございました。返事遅れてしまい申しわけありません。

確かにリスクと向き合うには微妙な時期かもしれません。

様子見で状況を見ながら検討してみたいと思います。

ちなみに、自動定期預金はどの様なものが今では良いでしょうか?ネットバンクは良いとよく耳にしますが...

大石 千絵

ファイナンシャルプランナー

-

![]()

いつ使うか考えて、安全に用意してはいかがでしょう

Kurisukeさん、はじめまして。

ファイナンシャルプランナーの大石千絵と申します。

来月から支給される子供手当てのお悩みですね。

Kurisukeさんのお子さんの教育には、いつごろ大きなお金がかかるでしょうか。

普通に考えると大学なのですが、地域やおうちの考えによっては、中学受験のための塾で多額の費用がかかる場合もあります。

また大学にしても、受験のスタイルによっては高3の夏や秋に入学金の納付をする場合も出てきます。

いずれにしても使う時期がだいたい分かっているお金であり、目減りすることは避けたいですね。

とすると、積み立て保険や投資は目減りのリスクがあると思われますのであまりお勧めできません。

地道ですが、積み立て預金や定期預金がいいと思います。

金融機関によって、時期によって(キャンペーン等)金利の有利なところもありますので、比較検討して預けてはいかがでしょうか。

個人年金の事もご質問ですね。

すでに生命保険にも加入されていらっしゃるでしょうか?

その場合は個人年金に加入すると、生命保険控除と別に個人年金の控除を使えるので、所得税の減税に効果的です。

積み立て利率変動型終身保険の場合、解約する時期によっては払い込んだ額よりも解約返戻金が下回ってしまうので注意が必要です。

ご参考になさってください。

評価・お礼

kurisukeさん

返事遅くなり申し訳ございません。回答ありがとうございます。

確かに使える時期が分かるお金の目減りは確かに避けたいと自分でも思っています。

積み立てと定期で地道にとも考えますが、利息に20%課税されますよね。この辺はどう見たらよいでしょう?その中でもお勧めなものはありますでしょうか?

個人年金はあと約20年程度の期間での掛け金を払い込み続けられるか不安でなりません。

吉野 裕一

ファイナンシャルプランナー

-

![]()

生命保険も併せて考えましょう

はじめまして、kurisukeさん。

FP事務所 マネースミスの吉野裕一です。

教育費として学資保険は、入るものだと考えられている方が未だ多いですね。

ただ学資保険というのは、低金利時代にはお勧めできる商品ではありません。

保険料と祝い金などの受け取る金額の総額を比較されて見ると良いでしょう。

仮に保険料の多い場合でも育英年金が付いているとか保険料の払込が免除になるから良いとお考えの方もおられます。

しかし、大黒柱であるご主人様が亡くなられた場合には、生命保険に加入されている場合が多かったり、お子様が18歳になるまでは遺族年金が支給されるなどの保障もあります。

折角の教育費として貯めた資金が、元金より少なくなるのもおかしいですよね。それであれば預貯金などでも金利の良い所で運用させておいた方が良いです。

また長期の運用ですので、多少のリスクがあっても増やす事も考えられますね。

個人年金についても一般的な生命保険会社で取り扱っている個人年金は固定金利です。そこでご質問にあるように利率変動商品を勧められたのだと思います。

老後資金としては、個人年金商品では変額個人年金という事も考えられますが、お勤めになられている企業の体制にも因りますが、確定拠出年金を活用する事も考えられます。

またリタイヤメントまで20年以上ありますので、資産運用をしておく事も考えられますね。

現在の金融資産や積立可能な資金など、まずしっかり計画されながら、期待した金額を貯めるにはどういった商品で運用するのが良いのかご相談に行かれると良いでしょうね。

評価・お礼

kurisukeさん

回答ありがとうございました。返事遅れてしまいましてすいません。

現状の資金計画をよく考えながら、資産運用を検討してみます。

吉野 裕一

良い評価を頂き、ありがとうございます。

そうですね現状把握とシミュレーションをすれば適正な運用商品が見えてくると思います。

金融商品は分かりやすくネーミングをしているものも多いですが、ネーミングに惑わされない商品選択も必要ですね。

ファイナンシャルプランナー

-

![]()

目標額を設定した上で考えてみましょう

kurisukeさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

早めに気付かれて良かったですね。

教育資金の積み立て方法ですが、まずは目標を立ててみましょう。

どういう進路が考えられますか?

高校まで公立の場合ですと、家計からやりくりできる範囲ですが

私立となると年間100万円以上かかりますから、少しでも蓄えておきたいところです。

また大学に関しては自宅外通学の可能性があるなしでもずいぶんと異なりますね。

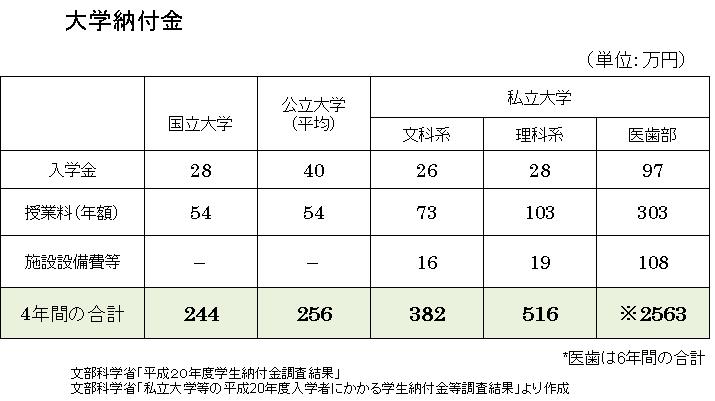

図は大学納入金と仕送り額のデータです。

すべてを準備することは難しいかもしれませんが、少なくとも大学納入金くらいは

準備しておきたいものです。

一般的には、私立文系で400万円、理系で500万円を目標にしてみましょう

と話しています。

子ども手当を今年並みの13000円で15歳までと考えると合計109万円

そのほかにも貯蓄できそうですか?

預貯金で目標額に達しそうだったらあえて運用の必要はありません。

しかし預貯金では目標に達しないようでしたら、積立投資信託も考えてみるといいでしょう。

老後資金に関しては保険での積み立てはあまりお勧めしません。

保険だと、保険料は決まってしまいます。

お子さんの成長に伴い老後資金に充てられる資金も減らさざるを得ないかもしれませんね。

積立額を柔軟に変更できるよう保険ではなく、積立を考えましょう。

必要となるまでに20年以上あるのですから、ある程度のリスクを取ってでも運用してみてはいかがでしょう?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

kurisukeさん

回答どうもありがとうございます。返事遅れてしまいすいません。

基本的に高校までは公立で考えています。大学に関しては子供次第?ですが...

貯蓄は大口定期と積み立てをしていますが(子供手当て除く)、資産運用となるとどうしてもリスクを考えてしまいます。初心者なら個人向け国債等が良いのでしょうか?

初心者だからリスクの少ないものということではなく、運用できる期間によって取れるリクスが異なると考えてみるといいでしょう。

5年以内に必要なものは元本保証、つまり預貯金

5~10年の場合は安定運用、個人向け国債やMMF、国内の公社債投信

10年以上運用期間のあるものは海外債券や株式などで運用する投資信託など

大口定期をおもちのようですが、現在は大口だから金利が非常に高いということはないですよ。

目的別にわけて運用を考えてみましょう。

具体的な商品についてはこの場でのコメントはできませんので、個別にご相談されるといいでしょう。

その為のファイナンシャルプランナーですから。

奥田 知典

ファイナンシャルプランナー

-

![]()

目標額との差額で運用を考えてみては?

こんにちは。株式会社F&E ファイナンシャルプランナーの奥田です。

ご質問の件、回答させていただきます。

まず学資積立について。

大切なのは18年間でいくらのお金を準備するかを決めること。

現状では学費と生活費あわせ、最も少ない国公立自宅通学でも

400万円はかかるというデータがあります。

仮に400万円を18年で貯めるなら、月18500円の積立となります。

もしそれができるなら預貯金で運用でもいいかもしれません。

しかしお子様が2人となれば倍ですので、現実はそうでないと思います。

だからまず出来ることから始めましょう。少なくとも学資保険はメリットが薄いので、お勧めしません。

個人的には、

1.終身保険の短期払いを活用

2.外貨建て運用(安全なものに限る)

3.海外金融商品を活用

の中から自分にあうものをお選びになることをお勧めします。

もし祖父母の援助が見込めるなら、一時払で複利効果を狙うのもありかもしれません。

個人年金についても、基本は同じ考え方です。

ただ運用期間が長いので、利率変動型や外貨建ての積立など、

インフレでも対応できるものがよいのではと考えます。

気になることがあれば、お気軽にお問い合わせください。

なお、私自身は3.です。

評価・お礼

kurisukeさん

回答ありがとうございます。返事遅れてしまいすいません。

無理をせずに、現時点で出来ることからはじめてみようと思います。

菅原 祐一

ファイナンシャルプランナー

-

![]()

お子様の進む進路で・・・

kurisuke様

こんにちは、トータルライフの菅原と申します。

学資資金の準備はお子様の進路によって変わりますよね。

公立か私立か中学から高校から大学は・・・

とりあえず学資保険に加入と言う事ですので、後は流動的に動かせるもので貯蓄(投資)をしていくべきでしょう。

大学進学の為に学資保険を使うなら、高校から私立に行きたいと言われた時にあわてないように学資資金として最低300万円くらいは準備しておきたいですね。

私なら流動的で且つリスクも少なく普通預金より利率の良いMMFなどでしょうか。

来月からの子供手当てはいつなくなるかも分からないので、とりあえず全額子供のためにMMFに入金しては?当てにして毎月の定額積み立てすると無くなったら困るので・・・

個人年金に関しましては今はタイミングではない様な気がします。

出来る限り教育資金の貯蓄に回し、使わなかったら将来の老後資金にするぐらいのつもりでいた方が良いと思います。途中解約は何をしても良くないので・・・。

出来ればきちんとライフプランを立てて将来の支出の把握をしておくことをお勧めします。

評価・お礼

kurisukeさん

回答ありがとうございます。返事遅れてすいません。

確かに子供進路次第で準備金は変わりますね。最低金額は必要だろうと自分も考えてます。

流動的で且つリスクも少なく普通預金より利率の良いMMFとありますが、MMFはいまいち詳しくありません。預金とのリスク性の違いも含めて教えていただけますでしょうか?

澤田 勉

保険アドバイザー

-

![]()

子どもの教育資金準備について

こんにちは。

子どもの教育資金は思った以上に掛かるんですよね。

☆ご参考:「幼稚園から大学まで教育資金はいくら必要?」

http://lify.jp/contents/insurance_point/p18.php

各年代学校別に公立・私立を区別して表記してあります。

kurisukeさんの場合、お子様は8歳。

一番お金が掛かるのは、大学入学時ではありますが、

高校入学と同時にお金が掛かり始めます。

できるだけ15歳くらいまでに多めに積み立てることを

お勧めします。

積立・運用は長期で考えたほうが本当は貯めやすいですよね。

まずは上記ページから目標貯蓄額をイメージして

「月額いくら貯蓄すればよいか?」計算してみてください。

学資保険には運用重視タイプと保障重視タイプの2種類ありますので、

運用重視を選択するほうが貯蓄額は増えていきます。

☆ご参考:「学資保険の賢い選び方」

http://lify.jp/contents/insurance_point/p25.php

個人年金代わりにお考えの「利率変動型終身保険」を

学資保険代わりにしている方も数多くいらっしゃいます。

学資保険よりも若干運用が良い場合も多く、また

学資保険よりもご契約後の融通が聞きやすいのも利点です。

☆ご参考:「利率変動型終身保険のしくみ」

http://lify.jp/contents/insurance_study/s26.php

総じていえることは、今の生活を維持しながら無理の無い範囲で

積み立てることをお勧めします。

http://lify.jp/

評価・お礼

kurisukeさん

回答ありがとうございました。返事遅れてすいません。

子供へのお金って思ってた以上に掛かるんですね。

現状の生活レベルを維持出来る範囲内で出来ることから検討してみます。

築地 聡

保険アドバイザー

-

![]()

緊急予備資金の準備から始めましょう。

kurisukeさん、こんにちは。

現状では学資保険の他に貯蓄がないとされていますね・・・。

一般的に学資保険の受取りはお子様が15歳や18歳になられたときです。つまり学資保険はそれまでは使えないお金なんです。

ですが、kurisukeさんの今後には身近なところにも沢山のライフイベントがあるはずです。例えばお住まいが賃貸であれば家賃の支払いがありますし、持ち家であれば、ローンの支払いや固定資産税などの支払いがありますね。またお車の買換えや家電製品の買換え、あるいはチョットしたレジャー資金なども必用でしょう。

また会社員の場合、緊急予備資金(いざと言うときに必用なお金)は月収の約6か月分と言われています。

効率的な貯蓄の仕方は以下↓のとおりです。

-----------------------------------------------------------------------

<貯金の三原則>・・・貯金は短期・中期・長期と目的別に分けて貯蓄する。

・短期的目的の貯蓄・・・換金性と流動性を重要視。日々の生活資金など。

(1年から5年以内に必要となるお金。普通預金やMMFなど)

・中期的目的の貯蓄・・・安全性を重要視。子供の教育資金やお車などを購入する資金。

(5年から10年以内に必要となるお金。定期預金・公社債投信・保険(教育保険など)など)

・長期的目的の貯蓄・・・利殖性を重要視。インフレ対策や老後資金やなど。

(10年以上使わないお金。株・投資信託・保険(年金保険など)など)

-----------------------------------------------------------------------

遠い将来の年金を考えられる事も大切ですが、まずは手前の緊急予備資金づくり始められることが大切です。手前のハードルから一つずつ超えて行く事でキャッシュフロー(資金繰り)の効率は良くなります。

また大切な貯蓄を取り崩さない為にもライフプランに見合った保険で備えておく事が大切だと思います。

補足

数年前、国が【貯蓄から投資へ】というキャッチフレーズで庶民に投資を奨励しましたが、今、まじめにそうした方々の多くがサブプライムローン破綻などの様々な損失により金融資産の目減りや消失をされています・・・。

http://blogs.yahoo.co.jp/tsukkin082/25391846.html

今の世の中ではリスクとリスクを組み合わせた金融商品までもが分散投資で安全だなどと言われています・・・。

リスク分散をされた方々の多くが結果的にリスクの拡大になってしまったようです。

投資には十分に気をつけて下さい。

評価・お礼

kurisukeさん

回答ありがとうございます。返事遅れてしまいすいません。

貯金の三原則わかりやすく助かりました。

これを参考にして資金つくりをしていきたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)