注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。

30代独身女性です。

今後のことを考えて貯蓄方法を相談させていただきたいのですが・・・

日本の利率が悪いし、

円高なので、最近外貨に興味をもってきました。

金額:200万

期間:長期でも短期でも可

外貨預金

外貨MMF

FIX

どれがいいのか分かりません。

説明を色々読んだのですが、

なんせ初心者なので、

あまりよく理解できませんでした。

外貨MMF、FXは円安になって、

自分で換金したいとなったら、

すぐに日本円にできるのですか??

老後のために少しでも多く貯めたいと思ってます。

よろしくお願いします。

補足

2011/10/06 23:12みなさまたくさんのお返事いただき有難うございました。

色々と考えた結果、外貨MMF(米ドル&豪ドル)にしようかと思ってます。

どの証券会社がお勧めですか?

素人なりに調べたんですが、

カブドットコム証券・楽天証券・SBI証券 あたりがいいのかな

と思ったのですが。

どうでしょうか??

くとくと910910さん ( 大阪府 / 女性 / 31歳 )

回答:4件

専門家

専門家外貨運用について

くとくと910910様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談内容、拝見しました。

老後のために少しでも多く貯蓄をされたいとのこと。

確かに、これから日本は、少子高齢化が進むので、今30代の方が、将来公的年金だけで、老後を生活できると思うのは、現実的ではないと思います。

今から、しっかりと、複数の収入源を探しておかれることをお奨めします。

さて、本題の外貨運用ですが、ネット証券会社を利用できるのであれば、外貨MMFを検討されるとよいと思います。

もちろん、円に戻すのも数日で可能です。

外貨預金は、外貨MMFと比較して、税金面、金利面、手数料面で不利になるケースがあります。

通貨は、米ドル、ユーロ、豪ドルなどですが、一般的に高金利通貨ほど、為替の変動幅は大きくなる傾向があります。

外貨FXについては、レバレッジを掛けられる点に特徴があります。

レバレッジを掛けると、1の資金に対して、例えば、5倍とか10倍の取引をすることもできます。

したがって、予想が的中すれば、少ない資金で大儲けができることもあります。

ただし、これをやると、大儲けをした経験が忘れられなくなって、依存症気味になってしまう方もいらっしゃるのですね。

のめり込んだ結果、一瞬で大金を吹き飛ばしてしまうケースも少なくないようです。

なので、FPとしては、通常は、このような取引をお勧めすることはありません。

ありえるとしたら、リスク回避を目的とした取引です。

ハイリスクな投資は、感情のコントロールも非常に難しいと理解してください。

なお、金融資産運用の方法は、外貨だけでなく、株式、リートなど色々あります。

株式型の投資信託であれば、小額から分散投資ができるので、ある程度までリスクを抑えられます。

聞きかじりの知識で始めてしまうのではなく、一度、資産運用相談の実績のある独立系FP事務所などに相談してみるのもよいと思います。

ご参考です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

山田 聡

ファイナンシャルプランナー

-

![]()

資産運用の方法につきまして

ファイナンシャルプランナーの山田と申します。

対象商品が投資であるのか、投機であるのかを認識しておくことが重要です。

ご相談者が例にあげたFXは、基本的に投機に該当します。

為替自体は、企業が事業活動を通じて利益を獲得するような、

何か付加価値を生むものではありません。

タイミングがすべてといってよいため、長期投資としても不向きでしょう。

そのため老後資金対策としてはお勧めできません。

ただし、投機が悪いと言っているのではありません。

投機であることを認識して行う必要があるということです。

資産運用は、仕事ではありません。

常に日々監視し続けることもできないでしょう。

大事なのは、ご相談者に合った方法を見つけ、

そのルールに従って運用することです。

具体的には、自分が許容できるリスクを設定したうえで、

リターン、投資金額(および積立金額)を決定し、

預貯金、債券、投資信託などの商品を組合せて

ポートフォリオを作成するということです。

自分に合ったポートフォリオを作るためには勉強も必要ですし、

コストもかかるかもしれません。

しかし、今後数十年にわたる成果を考慮すれば、

大きな見返りはあるのではないでしょうか。

若い内に正しい資産運用方法を是非とも身につけてください。

以上、わずかでも参考となれば幸いです。

山田FP事務所 http://www.yamadafp.com

山田 聡

吉野 充巨

ファイナンシャルプランナー

1

![]()

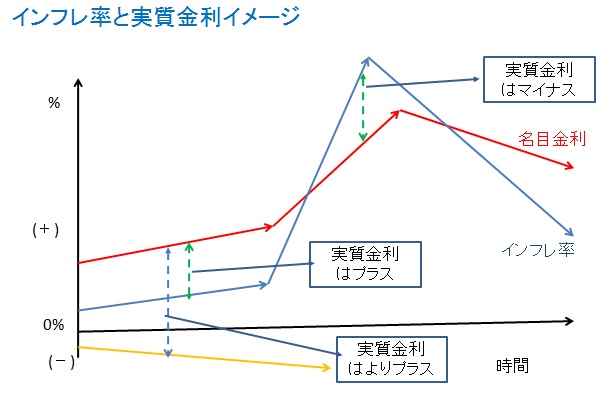

実質金利で日本は高金利です

くとくと910910 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

貯蓄と投機、外貨投資手円への投資について、ご説明いたします。

・日本の利率が悪いとお感じになられている件について、

現在の状況は、安定した通貨国の中で、実質金利では日本の金利は世界的には1.2を争う高金利です。

金利には、名目金利と実質金利があります。本来各国の金利水準を比較する際には、実質金利が相応しく、名目金利ではありません。名目と実質の関係は、実質金利=名目金利-予想インフレ率です。名目金利とは表示されている金利のことです。

この式で解る通り、デフレの日本は、たとえ名目金利が0で有っても、デフレ率(=マイナスインフレ率)の率の金利が付いています。

日本と1.2位を争っている国は、日本と同じように、インフレ率が低く実質金利が高く、リスクが低いと考えられているスイスです。

日本とスイスにお金が流れ込んでいる(通常短期国債の買付という形で現れます)ため、両国の通貨が高くなっています。

名目金利が高くても、インフレ率が高ければ、実質金利はマイナスで有る国が多いのが現状です。高い金利の通貨は概ねインフレ率が高い国に為りますので、投資をお考えの際には、当該通貨国のインフレ率もお確かめ下さい。

名目金利に着目することは避け、実質金利でお考えください。

もし、将来円安に鳴った際の備えとして、外貨投資をするのでしたら、購入・保有・売却コストが低く、当該通貨についての信用リスク・価格変動リスクが低く、円への転換が容易にできる流動性に優れた商品として、外貨MMFをお勧めします。外貨は1国だけでなく、ドル、ユーロ、ポンド等の先進国とカナダ、オーストラリア等の資源国通貨に分散されるようお勧めします。

補足

・長期でも短期でも可という件について

リスクを取るという観点では、長期投資も短期投資を大きな隔たりは無いとされています。ただし、条件の設定が有ります。常に市場に居る(途中で辞めない)、十分に分散されたポートフォリオであること等が挙げられます。ただし、短期的な運用は、売買コストなどコスト高に為り、市場リターンからコストと税金を引いたものが、一般投資家のリターンですので、外貨の短期運用はコスト高に為り老後の資金をためるには不向きな方法です。

老後に向けた貯蓄という点では、外貨建て商品でも長期保有が出来る投資対象をお選びください。

・老後に備える貯蓄の件

現在のお歳から考えて、40年以上にわたる資産運用に為ります。その期間には、円高も在り円安も有ろうかと思います。また、低金利の時期と高金利の時期が交互にきます、そして国内株式や外国株式、国内債券と外国債券、夫々の上昇と下降があり、これを事前に予測するのは困難と考えます。

従いまして、資産配分を1.預貯金を含む短期金融商品、2.国内株式、3.国内債券、4.海外株式、5.海外債券などを対象とし、1.を除く夫々のインデックス・ファンド(比較的コストの低い投資信託です)を購入されることをご検討下さい。なお、外貨MMFは当該通貨国の国債や短期金融商品に投資するファンドです

文責

ファイナンシャル・プランナー

&投資アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

松永 文夫

ファイナンシャルプランナー

3

![]()

貯蓄方法

こんにちは。

FPコンサルティングオフィスの松永です。

外貨運用としてご質問の3つの商品から選ぶのであれば、外貨建MMFがよろしいのではないでしょうか。主な理由は為替差益に税金がかからないという点です。

外貨預金、外貨建MMF、FXの3つについて何点か比較してみます。

税金面(為替差益)・・・外貨建MMF=非課税、外貨預金=課税(雑所得として総合課税)、

FX=課税(20%の申告分離課税~年内は雑所得となる取引もあります)

為替手数料・・・有利な(安い)順番は一般的にはFX、外貨建MMF、外貨預金となります。

金利・・・多くの通貨で、有利な順はFX、外貨建MMF、外貨預金となります。

換金性・・・どれも換金性に問題はありません。

※上記順番はあくまでも通常の場合であって、金融機関のキャンペーンによって異なることがあります。できれば証券会社のキャンペーンを利用して、有利な条件で購入されては如何でしょうか。

尚、FXは預けた証拠金の何倍もの取引(最高25倍)ができる商品ですが、もしやられる場合はレバレッジをかけずに(即ちレバレッジ1倍で)スタートすることをお勧めします。レバレッジ1倍ならば外貨預金等とリスクは変わりません。

ところで、出来るだけ安定的に資産を運用するには分散して投資することが大切です。時間と資産を分散することです。

ですから外貨運用も一度に一つの通貨に投資するのではなく、何回かに分けて複数の通貨に投資することをお勧めします。

また金融商品には国内債券、国内株式、外国債券、外国株式等があります。老後のために長期投資をするのであれば株式(投資信託)を組み入れていくことも検討されては如何でしょうか。

(現在のポイント:7pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)