注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

1

![]()

実質金利で日本は高金利です

くとくと910910 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

貯蓄と投機、外貨投資手円への投資について、ご説明いたします。

・日本の利率が悪いとお感じになられている件について、

現在の状況は、安定した通貨国の中で、実質金利では日本の金利は世界的には1.2を争う高金利です。

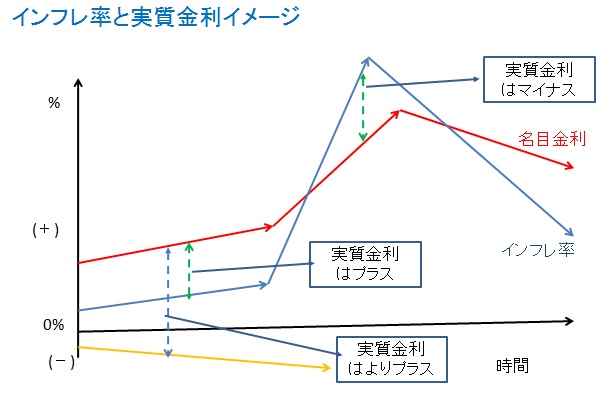

金利には、名目金利と実質金利があります。本来各国の金利水準を比較する際には、実質金利が相応しく、名目金利ではありません。名目と実質の関係は、実質金利=名目金利-予想インフレ率です。名目金利とは表示されている金利のことです。

この式で解る通り、デフレの日本は、たとえ名目金利が0で有っても、デフレ率(=マイナスインフレ率)の率の金利が付いています。

日本と1.2位を争っている国は、日本と同じように、インフレ率が低く実質金利が高く、リスクが低いと考えられているスイスです。

日本とスイスにお金が流れ込んでいる(通常短期国債の買付という形で現れます)ため、両国の通貨が高くなっています。

名目金利が高くても、インフレ率が高ければ、実質金利はマイナスで有る国が多いのが現状です。高い金利の通貨は概ねインフレ率が高い国に為りますので、投資をお考えの際には、当該通貨国のインフレ率もお確かめ下さい。

名目金利に着目することは避け、実質金利でお考えください。

もし、将来円安に鳴った際の備えとして、外貨投資をするのでしたら、購入・保有・売却コストが低く、当該通貨についての信用リスク・価格変動リスクが低く、円への転換が容易にできる流動性に優れた商品として、外貨MMFをお勧めします。外貨は1国だけでなく、ドル、ユーロ、ポンド等の先進国とカナダ、オーストラリア等の資源国通貨に分散されるようお勧めします。

補足

・長期でも短期でも可という件について

リスクを取るという観点では、長期投資も短期投資を大きな隔たりは無いとされています。ただし、条件の設定が有ります。常に市場に居る(途中で辞めない)、十分に分散されたポートフォリオであること等が挙げられます。ただし、短期的な運用は、売買コストなどコスト高に為り、市場リターンからコストと税金を引いたものが、一般投資家のリターンですので、外貨の短期運用はコスト高に為り老後の資金をためるには不向きな方法です。

老後に向けた貯蓄という点では、外貨建て商品でも長期保有が出来る投資対象をお選びください。

・老後に備える貯蓄の件

現在のお歳から考えて、40年以上にわたる資産運用に為ります。その期間には、円高も在り円安も有ろうかと思います。また、低金利の時期と高金利の時期が交互にきます、そして国内株式や外国株式、国内債券と外国債券、夫々の上昇と下降があり、これを事前に予測するのは困難と考えます。

従いまして、資産配分を1.預貯金を含む短期金融商品、2.国内株式、3.国内債券、4.海外株式、5.海外債券などを対象とし、1.を除く夫々のインデックス・ファンド(比較的コストの低い投資信託です)を購入されることをご検討下さい。なお、外貨MMFは当該通貨国の国債や短期金融商品に投資するファンドです

文責

ファイナンシャル・プランナー

&投資アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

(現在のポイント:7pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A