注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

26歳会社員(独身・男)です。

長期の資産運用として、投資信託を考えています。とりあえず、手持ちの余裕資金100万円から始めて、毎月8〜9万円(年100万円)の積み立ても行っていこうと思っています。

一応基本として、国内株式、国内債券、海外株式、海外債券の4分野へ分散投資を考えていますが、それぞれの資産配分はどれくらいが宜しいでしょうか。お勧めの投信があれば合わせて教えて頂ければ幸いです。

<運用方針>

・基本的に長期運用で、余程のことがない限りは30年位は運用を続ける。

・自身のライフプランから考えて、年5〜7%の利回りが目標。

<投資経験>

・日本株、FXで3年ほど。大きく稼ぐ時もありますが、逆もしかりで収支ほぼ±0という状況で、コツコツと運用していく方針に変更しようと思っています。

・これまで色々と投資のリスクには遭遇してきましたので、リスク許容度は高い方だと思います。従って、比較的積極型のポートフォリオを選択したいと思ってます。

アドバイス頂けることがあれば、ご教授願います。

いんべすたさん ( 大阪府 / 男性 / 26歳 )

回答:7件

専門家

専門家株式時価総額やGDPの規模に応じて配分

FPの岩川と申します。はじめまして。

目的や方針、リスク許容度などを把握し理解して、投資に対する考え方は良いと思います。

私は、投資方法は種まきと考えています。(多くある一つの考え方です。)

目の前に「1m四方」と「9m四方」の面積の畑があります。

種を10個持っていたら、あなたはどのように種を蒔きますか?

「1m四方に1個」「9m四方に9個」と考えませんか?

資産も同様です。

株式市場の時価総額は、国内株式10%、外国株式90%

また、日本の債券市場は、世界の30%程度あり、株式市場の規模と相違します。

しかし、債券も、株式市場の時価総額やGDPの規模に応じて配分すれば良いと思います。

債券市場の規模は、株式市場の規模に匹敵しますが、株式60:債券40程度と考えればよいでしょう。

積極的がご希望のようですが、株式100%に近くても、30年あれば、それほど心配はないと思います。

日本の債券市場は、世界の30%程度あり、株式市場の規模と相違します。

しかし、債券も、株式市場の時価総額やGDPの規模に応じて配分すれば良いと思います。

また、日本債券は、現在現金と大して変わりませんから、30年の運用であれば、ポートフォリオから外すことも検討してはいかがでしょう。

今後、日本債券が上昇して組み入れても遅くないと考えられます。

日本の場合は、「これまで」と「これから」では、明らかに異なると思います。

つまり、日本市場の過去のデータだけで、比率を上げるのは、リスクが高いように思われます。

資産配分の考えに「正解」はありません。

いろんな方の意見を参考にして決定したらいかがでしょう。

また、自分の価値観にあったアドバイスを受けるのが一番です。

どうぞ参考にしてください。

http://www.toushinmkt.com/toushin/index.html

評価・お礼

いんべすたさん

投資方法を種まきに例えられ、今までに考えたことのない発想でしたので、とてもためになりました。確かに30年という長期運用であれば、株式100%でもいいのかもしれませんね。資産運用は分散が基本ということが念頭にあっただけに、自分の真のリスク許容度を再度考慮し、資産配分を決めていきたいと思うようになりました。貴重なアドバイスありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家年5〜7%というのはよい感覚です

いんべすた様 バームスコーポレーションの杉山と申します。

年5〜7%というのはよい感覚ですね。分散投資によって、リスクは年あたり5〜8%程度になるのではないでしょうか?

国内株式、国内債券、海外株式、海外債券の配分比率は25%ずつから開始するのも一つの方法だと思います。分散投資は、1%刻みできっちりやるというようなものではなく、分散投資を心かげていればよいものだと思います。

私が考える最適の比率は、こちらで☆をつけたような配分です。同時にシミュレーションもできるようにしてあります。

ポートフォリオ構築の基本的な考え方は、こちらにまとめてあります。

リスクを採りたければ、資産配分の段階でリスクを採るのではなく、資産クラスの中でリスクを採るという方法もあります。資産クラスを加えるという方法もあります。たとえば、商品関係にも投資するようなケースです。

こちらやこちらに関連する記事を掲載しています。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家最適ポートフォリオについて

いんべすた様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。心理的なリスク許容度の壁はクリアしており、比較的積極型のポートフォリオを選択したいとのこと。

積極型の場合、一般的には、国内株式、海外株式を中心とした資産配分になりますが、ライフプランとの適合性が重要です。手持ちの余裕資金100万円と毎月8〜9万円は、すべて老後資金のために運用するわけではないですよね。であれば、ポートフォリオは、ライフプランの変化とともに、再構築をして、リスクコントロールを行うべきです。

なお、リスクコントロールの重要なポイントは、各資産の相関関係を利用すること、及び時間を味方につけることです。

それから、お勧めの投信の件は、運用コストの安さに着目すれば、インデックスファンドですが、個人的には、割安株を選んで分散投資をしてくれるファンドもお勧めです。日本株投資のご経験をお持ちですので、バリュー投資の有効性はご理解いただけるのではないでしょうか。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家積極型のポートフォリオ

京都のファイナンシャルプランナー、税理士の佐々木です。

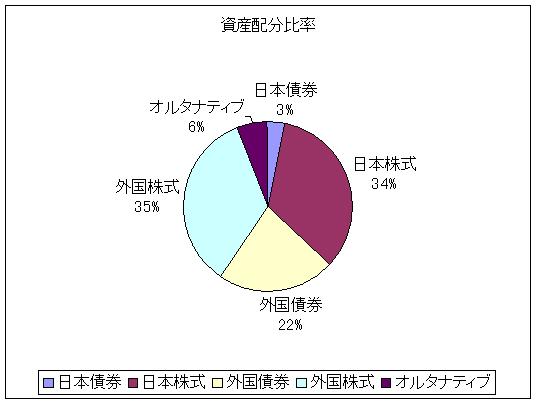

いんべすたさんご自身のライフプランが描けていることを前提に<運用方針>に適したポートフォリオをご提案すると、次のとおりとなります。

国内株式10.5%

米国株式14%

欧州株式21%

アジア株式24.5%

世界債券30%

上記のポートフォリオは、次の基準をもとに設定しています。

1.株式のウェイトを軸に配分します。

お客様のリスク許容度を考慮して、30%・50%・70%の3段階に設定します。

2.ホームカントリ・バイアスを排除します。

期待リターン・リスクのいずれにおいても、国内株式のウェイトを他の地域より高める理由がありません。

また、株式の価格変動が為替レートの変動より大きいため、ヘッジしても有効なリスク低減にならず、リターンも低下するため、為替ヘッジを行ないません。

3.長期の運用による複利効果を重視しますので現金の配分はしません。

4.低金利である現在、国内債券への配分は行ないません。

債券は守る資産と位置付けて、利息の獲得を目的とします。

為替リスクは、ドル資産/ユーロ資産を1対1とすることで低減を図ります。

5.エマージング株は資産クラスとしません。

エマージング国の7割は、今や先進国となり(韓国、台湾、ロシア、ハンガリーなど)、アジアや欧州株ファンドに組み入れられています。組み入れられていない3割の国(ブラジルなどの南米、アフリカなど)は株式市場全体の0.5%程度です。

最適な提案をご用意します。

お気軽にご相談ください。

ファンドを選定する基準

[[http://profile.allabout.co.jp/pf/yasuyukisasaki-caetlafi/column/detail/23893]]

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

日本株式、外国債券、外国株式への配分をお勧めします

いんべすた様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

いんべすた様の期待リターンに沿った運用を考えますと、資産配分は日本債券を除く、日本株式・外国債券・外国株式の3資産への資金配分が適していると考えます。

3資産に均等に配分した場合の期待リターンは5.2%(企業年金連合会公表のリターンは、日本債券1.5%、日本株式6.0%、外国債券2.5%、外国株式7.0%で試算)リスクは11.4%です。期待リターンを高める場合には、株式の比率をあげ、日本株式40%、外国債券20%、外国株式40%にに配分して期待リターンは5.7%になります。

なお、手数料等の経費を考慮した場合7%の期待リターンを狙うには極めてリスクの高い配分(新興国の株式なとを多く組み込む)になり、長期とはいえお勧めしません。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。(市場全体のリターンからコストを引いたものが一般投資家のリターンになり、コストが低いほど得るものが大きくなります。現在、信託報酬が安いのはETF、次いでインデックス・ファンドです)。

そして、インデックス・ファンドで一定レベルの資金が積み上がりましたら、米国での上場投信で、新興国25カ国の株価指数に連動するETFと商品指数に連動するETFに5%程度資産配分されてはいかがかと考えます。

私のHPに、マイファンドの運用レポート資産配分検討表とともに、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。インデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/myfundreport-4.html

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

いんべすたさん

ありがとうございました。確かに今の日本を考えると、日本債権は不要かもしれないですね。考えて見たいと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

よく考えられてます。

はじめまして、いんべすたさん。

マネースミスの吉野です。

しっかりした考えをお持ちで、感心します。

リスクに対して、認識がおありのようですので、債券型投資信託の割合を30%くらいに考えられて、残りを株式投信を国内と海外を更に分散して米国、欧州、アジアと4つに等分に投資をされても良いかと思います。

月々、積み立ても考えられている資金は、株式投信を同じ配分で購入されていっても良いのではないでしょうか。

月々購入する事によって、ドル・コスト平均法という手法が取れますから、ある程度のリスクは回避されます。

あとは、銘柄選びと取引先の選択だと思います。

徳間書店から投資信託の評価本が出されてましたので、そちらを参考にされるとわかりやすいと思います。

ネットでもモーニング社やリッパー社というファンドの評価をしているところもありますので参考にしてみて下さい。

しかし、証券会社や銀行では銘柄が限られる事がありますので、実際の取引の際には私たちのようなIFAに依頼されるのも良いと思います。

評価・お礼

いんべすたさん

再建型を30%、残りを株式で国内外地域別に分散ということですね。もしそうなると、確かに銘柄選びがキーになってきそうですので、しっかり投信を選別していきたいと思います。参考になりました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

ポートフォリオを考えるにあたり

ファイナンシャルプランナーの渡辺博士です。

基本的にはお考えの4資産は教科書どおりです。

ならば、25%づつ素直に分ければいいのです。

すると、実際は各資産クラスにばらつきがでますので、半年から1年後に再確認すると25%づつにはなっていません。そこでリバランスを行って下さい。

これを繰り返せばいいのです。そして何度やっても運用成績のでないものは2〜3年後に見直しをすればいいと思います。

これだけでもかなりの運用成績が期待できますよ。

しかも長期にわたる考え方は正しいと思います。

まずは、おっしゃるように20〜30年位やるつもりで投資してみます。でも実際は毎日の生活の中でそのまま放置なんて絶対にできません。だからライフプランが必要になってくるのです。

私はいんべすたさんの考えは正しいと思っております。あとはライフプランを考えて、随時ライフプランに沿ってポートフォリオを見直す所までできれば、それが私たちが目指す資産運用であり、豊かに生活をおくる基礎づくりなのです。

目先の利益にとらわれずに今後もがんばって下さい。期待してます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)