「公的医療保険」を含むコラム・事例

91件が該当しました

91件中 1~50件目

- 1

- 2

製薬業界と財政の戦い -東京総合研究所ブログ-

こんにちは、東京総合研究所スタッフです! 今朝の日経新聞に以下のような記事がありました。効果薄い薬にも保険 処方額大きい50品、4割は英仏で制限 費用抑制へ検証急務日本は医薬品に公的医療保険(総合2面きょうのことば)を使う基準が海外より緩い実態が明らかになった。日本経済新聞が処方額の上位50品目について、似た制度の英国とフランスでも保険を使えるかを調べると4割が日本より利用を制限していた。英仏...(続きを読む)

こんにちは、東京総合研究所スタッフです! 今朝の日経新聞に以下のような記事がありました。効果薄い薬にも保険 処方額大きい50品、4割は英仏で制限 費用抑制へ検証急務日本は医薬品に公的医療保険(総合2面きょうのことば)を使う基準が海外より緩い実態が明らかになった。日本経済新聞が処方額の上位50品目について、似た制度の英国とフランスでも保険を使えるかを調べると4割が日本より利用を制限していた。英仏...(続きを読む)

- 大山 充

- (投資アドバイザー)

健康な人が恩恵を受けられる新型の医療保険が登場

1.新型の医療保険の特徴 健康な人の保険料を割り引いたり、一定年齢になった時に還付金が受取ったりできる医療保険が出てきている。以下がその特徴だ。1.ネオファースト生命「カラダ革命」 昨年12月に発売されたばかりの新型の医療保険。 この医療保険は、7大生活習慣病(がん、心・血管疾患、脳血管疾患、高血圧症、糖尿病、肝疾患、腎疾患)になったときに、入院一時金を給付する医療保険ですが、保険料の決め方に...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

歴史で覚える日本の生命保険6

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

平成12(2002)年に明治生命(現:明治安田生命)が日本初の“アカウント型”商品である『ライフアカウントL.A.』を発売したのを機に、主力商品が変化していきました。

“アカウント型”は“自由設計型”ともいわれ、正式名称は、「利率変動型積立終身保険」です。貯蓄と保障の2つの部分で構成されています。名前の一部に「終身保険」とありますが、“アカウント型”は積立部分となりますので、払込が終了した後、一...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

データから検証! 医療保険は本当に必要なのか?

1.医療保険の加入率 日本人で、「疾病入院に対して給付金が支払われる保険」に加入している割合は88.1%。平成25年度の生命保険文化センターの「疾病入院給付金の有無(かんぽ生命含む民保)」http://www.jili.or.jp/research/report/chousa25th_1.htmlなんと、9割近くの方が医療保険に加入している状況である。また、最近の医療保険では、三大疾病や七大疾病で...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

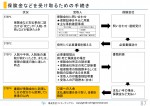

保険金などを受け取るための手続き

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

保険金・給付金は請求して初めて手続きがスタートします。保険種類や保険会社によって必要な書類は異なりますが、請求手続きは共通です。一般的に、保険金などの請求には3年という時効があります。担当の病院でのカルテを元に診断書などが作成されますので、長い時間が経ってしまうと、カルテがなくなり、証明ができなくなるというのも一つの理由です。せっかく保険に加入していても、受取人がその事実を知らなかった場合、保険金...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが独立したとき

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

子どもが独立すると、必要保障額は一気に少なくなります。残された子どもへの生活費と教育費の確保が不要になるからです。多額の死亡保障から生きるための保障である医療保障、介護保障、老後保障の経済的リスクに備えることが大切です。受給できる年金や退職金の額などを把握し、運用方法とともに、財産の次世代への引き継ぎとして贈与や相続のことも考えて見直しをしましょう。

残された家族の不足する生活費を用意する場合の...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

顧客ニーズをうまく捉えた医療保険が登場

1.顧客ニーズをうまく捉えた医療保険が登場 痒いところに手が届くサービスは日本のお家芸だと言われているが、スイスの保険会社であるチューリッヒ生命が、まさに痒い所に手が届く医療保険を今月から発売した。 この医療保険、3種類のパターン売り商品があるが、それらの商品は他社医療保険と比べても変わり映えはしない。 (ストレス性疾患の入院の入院限度日数が延長される部分は、他社にはない内容だが・...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

収入保障保険の進化系 メディフィット収入保障保険

1.特定(3大)疾病保険料払込免除特約とは? そして、ここ最近の傾向として、「特定(3大)疾病保険料払込免除特約」が付加できる保険会社が多くなってきている。 この特約は、特定(3大)疾病になって所定の状態になった場合に、保険料を払わなくてもよくなるという特約。 特定(3大)疾病とは、がん、脳卒中、急性心筋梗塞。 ただ、この所定の状態というのが、保険会社の約款に細かく規定されてい...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

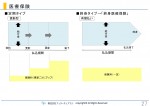

公的介護保険制度について

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

平成12(2000)年4月にスタートした制度で、原則として40歳以上の国民全員が公的介護保険制度に加入しています。介護が必要と認定された場合に、費用の一部を支払って介護サービスを受けることができます。つまり、サービスの提供という“現物支給”が原則であり、現金で受け取ることはできません。65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といい、保障される範囲や保険料等が異なりま...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

先進医療特約は必要?

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

先進医療特約とは、医療保険またがん保険に付加する特約の一種で、厚生労働省によって先進医療として認められた治療技術で、さらに厚生労働省が先進医療を行うことを認めた病院にて治療を受けた場合に、かかる先進医療の技術料を決められた保険金額の範囲で支払うという特約です。最高水準の治療法である先進医療の技術料を保障してくれる保険は、単品では加入できず、医療保険やがん保険の特約として加入することになります。特約...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

公的医療保険制度について

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

昭和36(1961)年に「国民皆保険」の体制が整い、生まれたときから全員が何らかの公的医療保険制度に加入しています。病気やケガをして病院に行ったとき、保険証1枚で一定の自己負担により必要な医療サービスを受けることができます。また、フリーアクセスであり、受診する医療機関を自由に選ぶことができます。医療保険制度は、職業や年齢によって加入する制度は異なりますが、75歳未満の人は健康保険などの被用者医療保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

高額療養費制度の自己負担限度額 平成27年1月1日から変更

てより本サイトのコラムでご紹介しています「高額療養費制度」の自己負担限度額が平成27年1月1日から所得に応じて見直しされました。(70歳未満の方が対象です)従来は、適用する所得区分は、住民税非課税の方、一般所得者の方、上位所得者の方の3段階でしたが、平成27年1月1日から下記の5段階に区分が変更になりました。① 年収約1,160万円~の方② 年収約770万円~約1,160万円の方③ 年収約370万...(続きを読む)

- 吉野 充巨

- (ファイナンシャルプランナー)

91件中 1~50 件目

- 1

- 2

「火災保険」に関するまとめ

-

火災保険のこときちんと知らなかったかも…今からでも覚えて損はないお役立ち情報を専門家が紹介!

皆さんは火災保険の10年を超える長期契約が、2015年10月から廃止になるのをご存知ですか?実質的な値上げとなってしまうため、家計などいろんな場面での影響が考えられます。 しかし一方で、契約している火災保険を見直すチャンスでもあるのではないでしょうか。 そこでこのページでは、長期契約廃止による影響に関してはもちろんのこと、火災保険に関する基本情報や意外と知らない適用条件など、専門家による様々な解説を紹介いたしますので、ぜひ参考にしてみてください。

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。