注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。しんさくと申します。

34歳(男)で自営業をしています。近々結婚予定です。

結婚を間近ということも真剣にライフプランを立てようと考えています。

現在貯蓄30万程度で、月々の積立は中期的には(5年程度)25万ほど可能な状態です。

そこで、老後、家、教育の費用のために以下のように月々の積立を考えています。

■老後の目標

積立:月々8万

目標:60歳まで3000万

・国民年金基金⇒19000円(終身で年額50万程度)

・確定拠出年金⇒49000円

国内債権:15%

国内株式:30%

外国債権:25%

外国株式:30%

(すべてインデックスの投信です)

・バランスファンド⇒12000円

目標利回り:約4.5%

■家

積立:月々4万

目標:60歳ぐらいで2000万程度の家を購入

目標利回り:4%

※住宅ローンは考えておりません。

■教育

積立:月々3万

目標:20年後を目安に1000万

目標利回り:4%

※現在子供の予定はありません。

■その他

目標:車、旅行等ちょっとした出費のため

積立:月々10万(元本保証)

目標利回り:特になし

以上をふまえてご質問があります。

1.以上の計画で大きな間違いはないでしょうか?

浅い知識で計画を立てました。計画について経験豊富なご意見、アドバイスを頂ければ幸いです。

2.家、教育の費用はどのような運用をすべきか?

それぞれ、国内、外国の債権や株のインデックス投信で運用しようかと思いましたが、老後資金と同じような運用となります。しかし、分散投資といういみでは老後資金で投信で運用するならば、MMFや定期預金で運用したほうがよいのでしょうか?

以上です。

よろしくお願い致します。

しんさくさん ( 埼玉県 / 男性 / 34歳 )

回答:8件

専門家

専門家足許を固めて。

運用期間、目標リターンからすると、十分達成できるのではと思いますが、老後資金3000万円、住宅購入2000万円がしんさくさんのライフプランとして十分な金額なのかと思ったりもします。

また、現状貯蓄が30万円程度とのこと。とにかく元本割れしない安全な商品でいざという時のための資金を作りましょう。特に自営業ということであれば運転資金を確保することに十分意識する必要もありますね。結婚を控えているのであれば結婚のための資金も必要になるかも知れませんね。足許をまず固めて、その上で長期的な運用に乗り出すというスタンスで取り組まれてはいかがでしょう。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家参考にしてください

しんさく様 バームスコーポレーションの杉山と申します。

おそらく実際の利回りは目標利回りを下回るだろうと思います。手数料等々を考慮して5%の利回りを確保するのは、かなりリスクを採っている感じのポートフォリオになるのかもしれません。

こちらで計算して確認してみてください。

ポートフォリオの内容は教育資金でっても老後資金であっても原則は同じになります。リスクの調整は、無リスク資産で行ってください。こちらに説明を書いてあります。参考にしてください。

自営業の方であれば、資産運用による運用益を上げるより、ビジネスの利益を上げるほうが近道かもしれませんね。

それから些細なことで恐縮ですが、国債などの有価証券を指す場合には「債券」、得意先に対する売掛金などを指すときは「債権」です。私も先輩に教えてもらった経験があります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

長期投資なら投信信託を活用しよう!

しんさくさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

まもなくご結婚ということで、おめでとうございます。(祝)

しんさくさんはほぼ私と同じ年齢で自営業、しかも埼玉県にお住いの

方なのでとても親近感があります。

まずはじめに、毎月25万円ほど積み立てが可能な状態というのは、

かなりアドバンテージがある状態なので、

毎月8万円を積み立てして

年平均5%で運用できれば、60歳の時には4800万円を超える老後資金

ができあがります。

年平均5%は預貯金だけでは無理ですが、

しんさくさんが計画されているように、投資信託を活用すれば、

それほど難しいことではありません。

あとは、投資信託も玉石混交なので、

しっかりと選別をし、長期で任すことができる投資信託に投資を

していきましょう。

5月31日に浦和のパルコで、

投資信託を活用した長期投資をテーマにしたイベントを開催します。

お時間がございましたら、ご参加してみてください。

''詳細・お申込みはコチラです。 ''

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家アドバイザーと最終チェックを。

しんさく様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

近々ご結婚予定とのこと、おめでとうございます。運用プランの概要も拝見しました。しっかりと、基本を理解されており、まずまずのプランと思います。

あとは、その方針をもとに、投資アドバイザーと一緒に詰めていくと良いと思います。

私の経験から申しますと、きちんと勉強されていて、大丈夫かと思いきや、意外と気付いていない部分があったり、勘違いをされていたりするケースも結構あります。

その点、運用相談に専念しているアドバイザーであれば、さすがに、毎日同じことをしているため、細部にまで目配りをしたプランが作れるはずです。

また、運用をスタートすること自体は、それ程難しいことではありませんが、スタートからゴールまでの道のりは、山あり谷あり、そして、長くて険しいものです。

その間に、市場環境が大きく変化して、元本を大幅に割り込む局面などもあるでしょう。あるいは、ライフプランが変化したり、不測の事態が起こったりすることもあるでしょう。

そんな中でも、励ましながら、伴走者としての役割を担うのが、投資アドバイザーです。

しんさく様が、今はじめようとしている資産運用は、やり方次第で、30年後には、数百万〜数千万円の違いを生みます。今気付いたことについては、事業経営者らしい、先見の明を感じます。

ぜひ、この機会に、信頼できる投資アドバイザーを見つけられることをおすすめします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

環境の変化に対するリスクも考えて・・・

はじめまして、しんさくさん。

''FP事務所 マネースミス''の吉野です。

ご結婚おめでとうございます。

計画を見ると、とても勉強をされていると思います。すばらしいです。

ご家族が出来てきますと支出も増えてきます。無理の無い計画を立てましょう。

また自営業という事で社会保障も少ないですので、民間の保険などでの保障も考えないといけないです。

60歳での老後資金原資が3,000万円とされてますが、この額はモデルサラリーマンでの試算を参考にされたのでしょうか?

自営業ですと、現在の年金額で約80万程度しかありません。年金基金で50万を考えても年間130万円ですね。月換算しますと10万円程度です。

ご夫婦で国民年金としても基礎年金は160万円です。50万円を加えて210万円だとしましたら、月約17万円です。

これに確定拠出年金やバランスファンドで上乗せ分を考えた運用が必要ですね。

ただ自営業ですと定年はありませんので、60歳以降の収入も頑張り次第でしょう。

住宅を60歳で購入されようと思われているのは何故でしょう?

お子様が生まれますと早めに住宅の購入も考えられるのかなとも思います。住宅ローンも利息分が損だとは考えずに必要経費と考えても良いかと思いますよ。

>分散投資といういみでは老後資金で投信で運用するならば、MMFや定期預金で運用したほうがよいのでしょうか?<

使い道が間近なものはMMFや定期預金でも良いと思いますが、老後資金ですと26年以上ありますから、積極運用されても良いと思います。

確定拠出年金の割合も株式をもう少し多めでも良いでしょう。

定時定額購入(積立)をする事でドルコスト平均法((価格が高い時には少なく、価格が安い時には多く購入ができ、購入単価の平均が取れる))という手法が取れますので、ある程度リスクを抑えられます。

その他の為の貯蓄をMMFなどで運用されるのは良いでしょうね。

また、何かありましたらご連絡下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックス・ファンド主体の運用でお進みください

しんさく 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

1.以上の計画で大きな間違いはないでしょうか?

間違いはありません、自信を持ってお進みください。

2.家、教育の費用はどのような運用をすべきか?

家の購入は25年、お子様の進学も、中学から私立と考えても10年以上の期間になります。従いまして、老後資金と同じように、インデックス・ファンドでの運用が適しています。

目的別に、運用商品を変えるのは、通常は目的ごとに、支出までの期間が異なるからです。しんたく様の場合は全て長期運用が出来ますから、同じ運用商品になるのが正しい選択です。

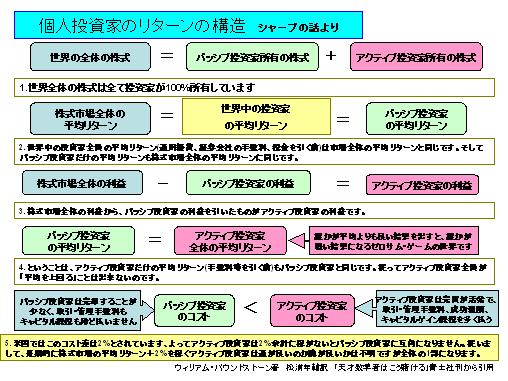

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

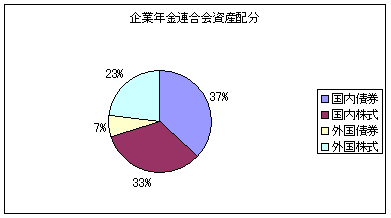

確定拠出年金の資産配分を企業年金連合会の公表リターンで測りますと、4.75%になります。出来れば、バランス・ファンドを夫々資産別のインデックス・ファンドに変更されるようお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

補足

別な観点から、資産運用の対象として定期預金を加えるようお勧めします。

自営業の由、不意の事業用資金のため現預金を備える事も、より良い運用成績のため必要です。運用期間中に出来るだけ、収益性資金の取り崩しを行わないための資金です。

私が持つデータによる、定期預金、日本債券、日本株式、外国債券、外国株式に均等に配分した場合の期待リターンは3.56%でリスクは8.0%になります。また、前述した企業年金連合会の公表数値の定期預金を除く4資産への均等配分での期待リターンは4.3%になります。

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

5月に「パッシブ運用のよさを知ろう」勉強会を開催します。宜しければご参加ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30568

ファイナンシャルプランナー

-

![]()

運用計画について

しんさくさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

近々ご結婚されるとのこと、おめでとうございます。

目標を立てての運用計画すばらしいと思います。

現在貯蓄30万程度で・・・

というのは現在の貯蓄額が30万円ということではなく、現在は月30万円程度が貯金できていると言うことでしょうね。

老後資金、住宅資金、教育資金とそれぞれの目標を立てますが、実際の運用は必要となるまでの期間で選択します。

老後資金に関しては自営業と言うことですと、節税になる国民年金基金、個人型401Kが有利ですね。

しかし60歳までは引きだすことが出来ません。

その他にも自営業の方のための小規模企業共済と言うものもあります。

こちらは退職金準備と言うものですが、病気やケガの場合や事業資金が必要となった場合は貸付制度もありますし、最悪の場合は解約も可能です。

これも候補として考えてみてはいかがでしょう?

国民年金基金や小規模企業共済はどちらかと言うと安定運用で利回りが高くないので、401Kのほうはもっと積極運用してもいいのではないかと思います。

その他現在バランス型ファンドを考えていらっしゃる12,000円、家の購入資金4万円、教育資金3万円は合わせてポートフォリオを組んでファンドによる分散投資をオススメします。

20年以上の運用を考えていらっしゃるのであれば、MMFや預貯金は候補外ですね。

期待リターンはライフプランに沿ったキャッシュフロー分析をして割り出すといいでしょう。

その期待リターンによって資産配分をきめます。

その他の資金やイザと言う時の預貯金が国内債券型に分類されますので、運用は海外債券、株式、国内株式などで構成していいのではないかと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

前田 紳詞

ファイナンシャルプランナー

-

![]()

ライフプランでは将来のリスクを考慮しましょう。

しんさくさん

こんにちは、FP診断の前田です。

ここまで長期の資金計画を立てられるとは素晴らしいです。

資金計画については特に述べることはありません。ただ文面からは、いくつか気になる点があります。

1. しんさくさんは自営業ということですが、”個人の資金”と”事業の資金”は分けていますか?

会社員と違って、法人化されていない自営業の多くの方はこれを一緒にされています。

事業収益というのは、景気の変動に左右されます。日本の景気も悪化の方向に進んでおり、その影響から自己資産を崩す必要性が出るかもしれません。

もし事業資金を分けていなければ、それを分けてライフプランを考える必要があります。

2. リスクの管理はいかがでしょうか?

人生いつ何が起きるか分かりません。先日も飲食店を経営されている方が倒産しました。開業数年でお店を何件も経営され非常に躍進されていました。しかし過労のため病気で倒れられました。ワンマン経営だったため、お店の運営が行き詰まり金融機関からの融資も受け入れられず倒産しました。自営業の場合は、リスク管理を人一倍注意する必要があります。

健康保険制度も会社員に比べると負担額・保障額ともに厳しいため民間の保険である程度カバーする必要があります。

3.家計を積み立て型へ急に変えることは可能でしょうか?

文面のように現状貯蓄が30万円だとします。結婚を機に毎月25万円積立に回すとするとこれまでの支出を大幅に切り詰める必要が出てきます。収入が大きく増加する見込みがあれば可能ですが、なかなか生活習慣を変えることは難しいのが実情です。

何にお金が出て行っているかという、現状の支出状況を調べる必要があります。

以上、3点、もし該当する点がありましたらライフプランに組み込んでいただくいたらどうでしょうか?

ご質問・ご相談等ありましたらいつでもお問い合わせください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)