注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックス・ファンド主体の運用でお進みください

しんさく 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

1.以上の計画で大きな間違いはないでしょうか?

間違いはありません、自信を持ってお進みください。

2.家、教育の費用はどのような運用をすべきか?

家の購入は25年、お子様の進学も、中学から私立と考えても10年以上の期間になります。従いまして、老後資金と同じように、インデックス・ファンドでの運用が適しています。

目的別に、運用商品を変えるのは、通常は目的ごとに、支出までの期間が異なるからです。しんたく様の場合は全て長期運用が出来ますから、同じ運用商品になるのが正しい選択です。

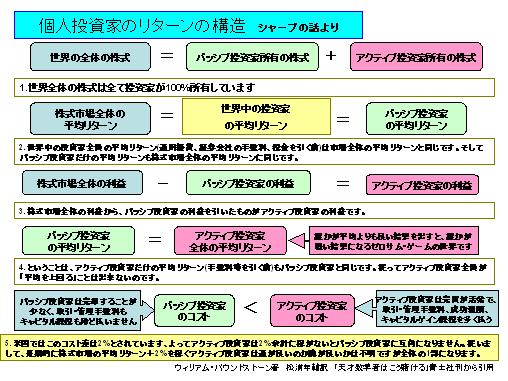

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

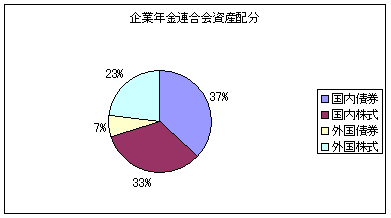

確定拠出年金の資産配分を企業年金連合会の公表リターンで測りますと、4.75%になります。出来れば、バランス・ファンドを夫々資産別のインデックス・ファンドに変更されるようお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

補足

別な観点から、資産運用の対象として定期預金を加えるようお勧めします。

自営業の由、不意の事業用資金のため現預金を備える事も、より良い運用成績のため必要です。運用期間中に出来るだけ、収益性資金の取り崩しを行わないための資金です。

私が持つデータによる、定期預金、日本債券、日本株式、外国債券、外国株式に均等に配分した場合の期待リターンは3.56%でリスクは8.0%になります。また、前述した企業年金連合会の公表数値の定期預金を除く4資産への均等配分での期待リターンは4.3%になります。

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

5月に「パッシブ運用のよさを知ろう」勉強会を開催します。宜しければご参加ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30568

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A