注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

こんにちは。29歳同士の結婚1年目の夫婦です。

私はもうすぐ第1子出産予定で、出産を機に先々月退職。現在は専業主婦ですが、出産後1年をめどに再就職予定です。

我が家のマネープランについて質問させてください。

現在の資産

定期預金200万(年利0.5%、2年後満期)

普通預金約100万

積み立て預金約80万(結婚後月10万積み立てしてました、先月より月1万に変更)

投資信託120万(主にボーナスで購入。ほとんど外国債券。10%ほど外国株式)

以上は主人名義ですが、実質私が管理しています。

妻名義の

普通預金約100万(50万ほどネット定期にする予定)

郵便局の簡保があと5年で満期(満期受取金150万)

賃貸マンション住まいですが、住宅購入は今のところ全く考えていません。出費の予定としては10年後に新車250万を検討。子供が3歳くらいになったら、年に1回20万程度の旅行には行きたいです。子供は公立の学校に行かせるつもりです。

*投信について

子供の教育費を投信で積立てて行きたいと思っています。現在の配分は外国債券がほとんどなので、国内株式で再投資タイプ、手数料・信託報酬が安いものを月2万ほどで購入していこうかと考えています。できれば毎月の貯金から購入したいですが、私が専業主婦の間は月2万は厳しそうなので、積立預金でためていた約80万を資金にしようかと考えています。専門家から見て問題ないでしょうか?

*定期預金について

昨年、深く考えずに銀行窓口で3年で0.5%の定期預金にしてしまいましたが、満期を待たずに解約して、より金利の良いネット銀行の定期預金に預け替えるべきでしょうか?

当分、使う予定がないのに、普通預金&積立預金に半分ほど預金していることが気になっています。アドバイスお願いします。

はるかママさん ( 長崎県 / 女性 / 29歳 )

回答:7件

専門家

専門家「為せば成る」…です

はるかママ さん、はじめまして。

ファイナンシャル・プランナーの横田と申します。

お若いお二人なのにしっかりと貯蓄が進んでいますね。

まず、ご質問について

**投信について

教育資金のような期間の長いものを投信で貯めていくことはいいアイデアですね。

毎月2万円を仮に年3%で運用しながら20年間積立てるとなんと616万円(税引き後)になります。

公立をお考えであれば、小中学校での出費はそれほど多くありません。

家計からの支出で賄うことも可能です。

また、高校、大学の費用のかなりの部分をこの積立てで賄えると思います。

毎月の積立てが苦しくてもぜひ家計をやりくりして積立てましょう。

積立て商品の候補としては、ローコスト投信をご提案します。

国内外の株式、債券に分散投資をしています。

ネット証券を利用すれば買付け手数料をゼロにすることもできますし、保有コストも抑えることができます。

**定期預金について

そうですね。ちょっともったいない金利ですね。

使う時期を考え、それにあった期間のものでより有利なものを探してみましょう。

仮に今の定期を解約しても、一般的なものでしたらマイナスにはならないので移し替えも可能です。

ただし、仕組み定期でしたら注意が必要です。

**全体的に

家計収支がでていないので具体的なアドバイスはできませんが、

車購入の他にも予定を拾い出してライフプラン表を作って見ましょう。

そして、20年くらいの期間でお金の流れを大まかに抑えておきます。

また、金融資産を「生活準備資金」「使途のある資金」「余裕資金」に分けて捉えてみましょう。

先の長い資金や「余裕資金」は投信のような商品で運用することも考えられます。

今回のご質問をきっかけに将来の資金計画をご夫妻で練ってみてください。

追加のご質問があればいつでもどうぞ。歓迎します。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

少しずつシフトすればいかがでしょう

はるかママ様 バームスコーポレーションの杉山と申します。

3点ほどコメントさせていただきます。

(1)国内株式タイプにのみ投資するより、株式も債券にも投資したほうがリスクを低減させる効果が期待できます

外国債券+国内株式の組み合わせはよいと思います。可能であれば、外国株式と日本債券も保有できるとよりよいですね

ちなみに、これは分散投資効果といいます。詳しくはこちらをごらんください

(2)投資するものの購入単位にもよりますが、80万円を投資するとき、数回に分けられるのであれば分けたほうがよい場合もあります

こちらは、ドルコスト平均法というテクニックです。こちらに詳しく書いてあります。

(3)定期預金に関しては利息を計算してみてはいかがでしょうか。解約手数料や

その他のことを考え合わせるとほとんど差がないのでは?

使う予定のない資金に関してですが、(2)で書いたように徐々に高い利回りが期待できる(リスクの高い)資産にシフトしたほうがよいときもあります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家基本方針は、問題ないと思います。

はるかママ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、All Aboutマネーサイトなどで、しっかりと勉強されているご様子が伝わってきました。

ご検討中のマネープランについて、基本方針は、問題ないと思いますが、あとは、具体的な計算が、必要です。

まずは、教育資金、老後資金などの運用目的を設定して、目標金額を決め、期待リターンを設定し、具体的な資産配分を考えていきましょう。

ちなみに、高いリターンを望めば、それに見合ったリスクを取らなければならない、というのが、投資の原則です。リスクを取り過ぎないことも肝心ですが、一方で、リスクを取らな過ぎて、将来必要なお金が足りなくなってしまうことも問題です。

ち密な計算を行えば、その分、運用成果にも反映されると思います。お住まいの地域で可能であれば、専門家と相談しながら進められるのが、ベターです。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散投資で積み立てましょう。

はるかママさん、こんにちは。

''FP事務所 マネースミス''の吉野です。

*投信について

現在の資産全体の資産配分を見ても、ローリスク商品が大半を占めていますね。

投資信託だけで見ても、株式投資信託は10%の保有になっています。

今後、積み立てで購入を考えられているのが、国内株式投信という事ですが、分散投資でもう少しリターンを期待する買い方をされてはいかがでしょうか。

現在は、積み立て額の2万円は厳しいようですので、積立預金の80万円を一括購入するのではなく、取り崩しながら投資信託へ移行されると良いでしょう。

そうすると2万円ずつの買い付けが可能になりますね。

そこで、国内投資信託だけでなく、海外投資信託と併せて購入されていかれても良いでしょう。

積立する事で、ドルコスト平均法が取れてリスクを抑えた運用が出来ますし、教育費として運用をされるのでリターンも期待できるようになると思います。

*定期預金について

金利の低い時には、金利の良いものに預けたくなるものですが、定期のような固定金利は金利が上昇した時には金利の低いまま預けていることになり、かえって損をしていることもありますよね。

ネット銀行も利率は良いのですが、また定期に預けると同じような状態になりかねません。

現在のような時は、MMFといった商品で運用されても良いでしょう。利回りは実質利回りですが、現在は0.5%くらいの運用実績は出ていますよ。

また、毎月分配ですので、同じような金利でしたら複利効果が高いです。

しかし、投資信託で触れましたが、出来るのであれば普通預金と定期預金のと積立預金を合わせて、月額を4万円くらいで投資信託を購入されるのも良いでしょう。

4万円ありますと、日本、アジア、米国、欧州と4地域に分散投資が出来ますので良いと思いますよ。

債券型をすでに保有されていますし、リスクヘッジは出来ていると思います。

評価・お礼

はるかママさん

ありがとうございました!コストもですが、運用実績も重要ですよね。まだ投信をはじめたばかりで難しいですが、時間のあるうちにしっかり勉強します。

前田 紳詞

ファイナンシャルプランナー

-

![]()

一番注意が必要なのは物価上昇!

はるかママさん

こんにちは、FP診断の前田です。

スーパーで買い物をしていると実感されると思いますが、今後資産形成で考慮するポイントは

>物価上昇=インフレにいかに負けない資産作りをするか!<

です。

去年からこの物価上昇に備える必要性を指摘してきました。

ついに日本もインフレが本格化してきました。

詳細は[[コチラ: http://www.shinseibank.com/trust_info/invest/report_071214_01.htmlをご参照ください。

ガソリン価格や食料品価格が値上がりして、皆さん生活を切り詰めて防衛されていますが、まだまだ値上がりの可能性があるため、いずれ限界がきます。

一番怖いのは物価上昇で資産が目減りすることです。

政府の統計で日本の物価は約1%以上上昇していることになっています。今、お預けの定期預金は0.5%ですからすでに

**0.5%-1%=マイナス0.5%

の実質マイナスになっています。

日本の物価上昇は世界的にも遅れて上昇が始まりました。アメリカやヨーロッパでは数%が普通です。中国やインドの新興国等では5〜8%、ベトナムでは25%まで上がっています。

このことから日本もまだまだ上がり続けることが予想され個人的な見解ですが年末までに2%近くまで上がることが想定されます。

それに負けない資産形成としては、

**長期の固定金利商品は避ける

ことです。具体的には

1. 定期預金は期間をなるべく短くした利回りの高い商品に預ける。

2. MRFやMMFといった短期の変動金利商品に預ける。

3. 株式比率の高い分散投資の積立をする。

3の分散投資と積立の理由は年内、世界経済は不安定な状況が続くためリスクを減らすため分散投資の積み立て型をオススメします。

ご質問・ご相談等ありましたらいつでもご連絡ください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

分散投資でリスクをコントロールをお勧めします

はるかママ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用はリスクのコントロールが必要です。従いまして投信購入も国内外の債券と株式への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

例えば5資産への均等配分では、リターンは3.5%で、リスクが8%になります。リスクを低くするには、定期預金と日本債券の比率を高め、リスクを取ってもリターンを高めるには日本株式と外国株式の比率を高めるなどでコントロールします。(外国債券だけ、国内株式だけですと対象とする資産のリスクを蒙ります)

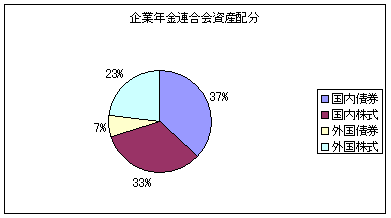

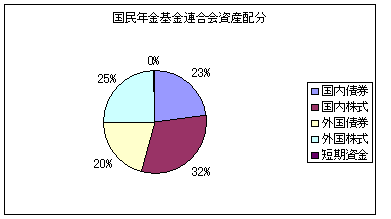

私のHPに資産配分検討表とともに、年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

上記の理由から、毎月の積み立てを日本株式へのインデックス・ファンドにされた場合には、80万円は他の資産のインデックス・ファンドに振り向けることをお勧めします。

補足

定期預金の預け替えについて

解約した場合の適用金利とこれから得る金利-0.5%×2年>1.5%の場合が預けが絵の条件になります。現況では私でしたら後2年保有されることを選択します。

ただ、次回の預け入れはネット銀行の期間1年のものをお勧めします。

1年定期の金利は市場動向への反応度が強いものです。また金利上昇時は長期の固定金利は避けるようお勧めします。

普通預金と定期預金の保有に付いて

普通預金は緊急用と割り切られては如何でしょう。すぐに使えるものが手元に有る安心感は必要です。

ただ、より有用を考えるのであれば円のMMFをお勧めします。購入後1月経てばペナルティなしで解約が可能です。そして実績利回りは高いものでは0.5%程あります。

恩田 雅之

ファイナンシャルプランナー

-

![]()

資産を3つのポケットに分けて考えましょう

はるかママ さん

こんにちは、FPの恩田と申します。

金融資産は大きく3つに分けることができます。

1つ目が、万一の場合の生活費として用意しておくもの。目安は毎月の生活費の6か月分

2つ目が、今後5年以内に確実に使う予定があるもの

3つ目が、今後5年以上使う予定がないもの

になります。

・・投資について・・

3つ目の部分が投資信託などのリスク商品で運用できるものになります。

お子さんの教育については公立校で考えれれていますので、教育費が大きくかかってくるのは高校進学以降になるかと考えます。

そうしますと、約15年近くの長期の運用が可能になります。一般的に長期運用の方が短期での運用に比べて安定的に収益が確保できるといわれていますが、あくまでもリスクのある商品です。

教育費は進学時期が来たら確実にかかる支出になりますので、投資を始める前にいくら利益が出たらその利益分を換金して預金などの安全な資産で運用するといったルールを決められることをお勧めします。運用を検討されている資金80万円は、一度に投資するのではなく月2万円ずつ分散投資がよろしいかと考えます。

・・定期預金について・・

現在の定期預金は金利0.5%ですから残り2年間の利子が合計で2万円です。仮にネット銀行に金利が1%とします受取る利子は4万円、現在の定期預金との間の受取る利子の差は2年間で2万円です。

検討されているネット銀行に預け換えた時の利子と現在の定期預金の利子の差を金額で比較して判断されたらいかがですか。

最後に、普通預金&積立預金が50%という比率にこだわらず、金融資産を3つに分けて余裕資金を把握してから投資できる金額を考えていきましょう。

はるかママさん

ありがとうございます。

2008/06/20 15:04予定通り、1年後に復職できれば、復職までは80万の積立預金で、その後は毎月の貯金から月4万の投信積立が可能と思います。月4万であれば、日本株2万、アジア1万、欧米1万といった配分でしょうか?軽く調べただけですが、外国株式は手数料・信託報酬が高いものばかりでちょっと尻込みしてしまいます。

はるかママさん (長崎県/29歳/女性)

はるかママさん

ローコスト投信

2008/06/21 09:48ネット証券でローコスト投信を利用したいのですが、住んでいる地域が田舎のため、提携銀行ATMが近くになく(セブンイレブンすら遠い!)いざ入金・出金というときに不便があったり、ATM手数料がかかるのではと悩んでいます。手数料が割高でも身近な地方銀行や口座のあるネット銀行で購入しようかとも思ったり・・・また、ネット銀行・ネット証券といくつもネットで口座を持つ事に少し抵抗もあります。それでもやはり、地方銀行やネット銀行で購入するよりはネット証券の方が有利でしょうか?おすすめの証券があったら教えて下さい。

はるかママさん (長崎県/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)