「代襲相続」を含むコラム・事例

89件が該当しました

89件中 1~50件目

- 1

- 2

相続税の計算方法(2015年1月~)

相続税法の改正により、2015年1月1日以後の相続について基礎控除額や税率等が変更されました。改めましてご確認いただければと思います。今後も改正される可能性がありますので、その点はご注意ください。 法定相続人と法定相続分相続分は遺言で指定することができますが、遺言な無い場合は相続人で話し合う(遺産分割協議)ことになります。その際の基準となるのが「法定相続分」です。その他、相続人が亡くなっていた場...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

相続でもめる典型的なケース Part 1 「子がない妻」

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 相続でもめるケースとしてよく取り上げられる「子のない妻」 について、お伝えいたします。 最近増えている子のないご夫婦の場合、 夫の死後、財産はすべて妻のものと思いがちです。 ですが、これは大きな誤りです。 子のない夫婦で、夫が亡くなった場合の法定相続人と、 その割合は以下の通り。 ...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

生前贈与をうまく使いこなす Part5 ~相続時精算課税制度を賢く使って生前贈与~

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。 今回は、 「相続時精算課税制度を賢く使って生前贈与」について お伝えいたします。 H15年1月1日以後の贈与から、従来の贈与制度と選択する形で 「相続時精算課税制度」が導入されました。 この制度は、生前に贈与した金額のうち2,500万円までは、 贈与税を課税せずに、相続時まで課税が繰り延べされる...(続きを読む)

- 釜口 博

- (ファイナンシャルプランナー)

相続人以外の人に包括遺贈をする遺言書の注意点

遺言をこれからしようとする際に、法定相続人が兄弟姉妹だけだと、遺留分(相続人が最低限相続を保障される分)を持つ相続人がいないことになるので、法定相続人以外の人たちに全財産を渡したいというような場合には、その人たちに全財産を遺贈する内容の遺言をしておくことによって、死亡後、基本的にはその意思通りに遺贈がされます。遺言書が非常に高い効果を発揮するケースだといってよいでしょう。 そういった場合、被相...(続きを読む)

- 酒井 尚土

- (弁護士)

もめない相続のために!不動産相続の基礎知識

不動産相続のことなんて、普段は考える機会がないかもしれません。 けれども、両親が住んでいる自宅が、将来的に誰のものになるのか 考えたことはありますか? そのときになって慌てることのないように 不動産相続について最低限のことはぜひ知っておきましょう。 また、すでに不動産相続の問題に直面している方にとっても、 正しい知識をもつことが解決へ向けての第一歩となるかもしれません。 目次 1....(続きを読む)

- 高島 一寛

- (司法書士)

せっかく遺言を書いたのに、受遺者が先に逝っちゃった。!!

平成23年2月22日最高裁判決より Aは平成5年2月17日に、”Aの子供である、Bに全額相続させる”との公正証書遺言書を作成。仮に、Aが亡くなった場合相続人は、配偶者・B・Cの3人。 ところが、Bが平成18年6月21日に突然亡くなってしまった。 また、あとを追うようにAも同年9月23日亡くなった。 Bの子供(孫)たちが遺言が自分たちに代襲されるはずだとして訴訟。 このようなケースで、Aが作成し...(続きを読む)

- 藤本 厚二

- (ファイナンシャルプランナー)

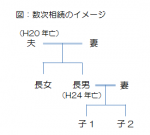

数次相続と代襲相続(誰が相続人となるのか?)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

相続手続きをするにあたり、複数の相続が関連してくることがあります。

ある方の死亡により相続が開始したが、相続手続きをしないでいるうちに、その法定相続人であった方が亡くなったとします。このときには、亡くなった方の法定相続人が相続権を引き継ぎます。

このように、前の相続手続きをしないうちに、次の相続が開始してしまっている状態を「数次相続」といいます。一つ目の相続(第1次相続)に、二つ目の相続(第2...(続きを読む)

- 高島 一寛

- (司法書士)

相続人および相続分の決まり方(2)

![]() 前回のコラムでは、誰が相続人となるかについて解説しましたが、今回は相続人が2名以上いる場合の「各相続人の相続分」についてです。

まず、配偶者のみが相続人である場合は、配偶者が全ての財産を相続します。配偶者がおらず、子(または、直系尊属、兄弟姉妹など)のみが相続人である場合も同様に全ての財産を相続します。

配偶者と子(または、直系尊属、兄弟姉妹など)が相続人となる場合、各相続人の相続分は次のとお...(続きを読む)

前回のコラムでは、誰が相続人となるかについて解説しましたが、今回は相続人が2名以上いる場合の「各相続人の相続分」についてです。

まず、配偶者のみが相続人である場合は、配偶者が全ての財産を相続します。配偶者がおらず、子(または、直系尊属、兄弟姉妹など)のみが相続人である場合も同様に全ての財産を相続します。

配偶者と子(または、直系尊属、兄弟姉妹など)が相続人となる場合、各相続人の相続分は次のとお...(続きを読む)

- 高島 一寛

- (司法書士)

遺留分権者と遺留分の割合

3 遺留分権者と遺留分の割合 遺留分権者は,兄弟姉妹を除く法定相続人,すなわち,配偶者,子,直系尊属になります(民法1028条)。子の代襲相続人も,子と同じ遺留分を持ちます(民法1044条・887条2項3項)。 遺留分の割合は,直系尊属のみが相続人であるときは1/3,その他の場合は1/2になります(民法1028条)。遺留分を有する者が数人いる場合には,相続財産の1/2あるいは1/3のうち,...(続きを読む)

- 村田 英幸

- (弁護士)

夫が夫の両親よりも先に死亡!残された妻の権利は?

Q夫の父名義の土地上に、夫の資金で建てた二世帯用の住宅で、夫の両親と一緒に住んでいますが、最近、夫が不治の病にかかっていることがわかりました。夫の兄弟は別居していますが、夫が夫の両親より先に亡くなってしまった場合に、現在の住居に住み続けられるのでしょうか、また、生活資金をどうするのかなど生活が不安ですが、どうしたらよいのでしょうか?A 原則として、妻は夫の財産について相続権を有しますが、夫の両親の...(続きを読む)

- 大島 良子

- (弁護士)

不幸な事故で親子が同時に死亡した場合の法定相続人は誰?

【相続税質疑応答編-1】不幸な事故で親子が同時に死亡した場合の法定相続人は誰? 今回は、不幸な災害に遭遇し親子ともに死亡した場合の相続に関する 質疑応答です <事例> 父親Aと娘Bは、不幸にも災害に遭遇し死亡しました。 AとBの親族関係は、次のとおりです Aの配偶者(Bの母親)は、5年前に病死していました。 Aには長女Bと長男Cの二人の子がいた BはXと7年前に結婚し、小学生の長男Zがいた...(続きを読む)

- 近江 清秀

- (税理士)

受贈者が先に死んだら遺言は無効!?

相続案件では、遺産の取り分を巡り、醜い兄弟喧嘩に至ってしまうケースも 多々ありますね。だから「争族」などと揶揄されるんですがね。 我々税理士は、相続税には対応できても、民法上の争いについて、 理解していないと困るケースも増えてきています。 2月22日に最高裁で、遺言の取り扱いに対する注意が必要な判例が 出ましたので、ご紹介しましょう。 「本件は、被相続人Aの子である被上告人...(続きを読む)

- 平 仁

- (税理士)

いつの相続か、それが問題だ その1

私が最近扱っている案件で、被相続人が昭和55年に亡くなった、相続開始がだいぶ昔の登記案件があります。 ここでピーンときた方は相当な相続通ですね。 実は現行民法における法定相続分等は、昭和55年の改正法の施行(昭和56年1月1日)以降に開始した相続から適用されています。つまり昭和55年はちょうど境の年、現行民法の改正前の法定相続分で考えないといけません。ちなみに現行と改正前の法定相続分の違いは次...(続きを読む)

- 小林 彰

- (司法書士)

3 波平の財産を相続できるのは? タラちゃんを考える。

タラちゃん 波平の孫 タラちゃんは波平の子供であるサザエの子供です。基本的に波平の財産を相続できません。 しかし、タラちゃんが波平の財産を貰える場合があります。それは以下の4つの場合が考えられます。 1 波平よりサザエが先に亡くなった場合。 代襲相続といって孫であるタラちゃんが相続人になります。 2 タラちゃんが波平の養子になった場合。 孫であるタラちゃ...(続きを読む)

- 岩田 佑介

- (不動産コンサルタント)

『相続放棄』と『遺留分の放棄』 その1

『相続放棄』と『遺留分の放棄』とは たとえば、事業を営んでいた親が突然亡くなり、莫大な借金が子どもに残されたとします。子供は突然の出来事に途方に暮れてしまいます。こういったときのため民法は『相続放棄』という手続きを準備しています。この制度のおかげで地獄から脱することができた人が大勢いるわけです。 相続で「放棄」というと大抵の場合、『相続放棄』を連想しますが、もうひとつ裁判所の関与す...(続きを読む)

- 小林 彰

- (司法書士)

贈与による相続対策のメリットとは?

贈与による相続対策の目的は、あらかじめ、相続発生前に相続人予定者等に資産を移転することで、将来の相続税額を減少させ、さらに相続税の納税資金に困らないような対策をとることです。 メリットとして、贈与した資産の相続税評価額が上昇した場合でも、その上昇が相続財産に影響しないことや、贈与者の意思で財産の移転ができるため「争族」の防止につながること等があります。 また、孫への贈与は、相続...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

上場株式の評価方法は?

上場株式は、「課税時期の最終価格」「課税時期の属する月の毎日の最終価格の平均額」「課税時期の属する前月の毎日の最終価格の平均額」「課税時期の属する前々月の毎日の最終価格の平均額」の4つのうち、最も低い価額で評価します。 なお、国内の2以上の証券取引所に上場されている株式については、納税者がどの証券取引所を選択してもよいので、納税地の最寄りの証券取引所を選択することも認められます。 ...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

小規模宅地等の課税価格の特例とは?

小規模宅地等の課税価格の特例とは、相続や遺贈によって取得した宅地が、被相続人等の居住用、事業用、不動産貸付用に供されていた場合において、それらの宅地のうち一定の面積までについて、通常の相続税評価額から一定割合を減額できる規定です。 減額割合は、被相続人要件(被相続人の相続発生時の利用状況が居住用または事業用である)を満たしていれば50%、さらに、相続人要件(その宅地の相続人がその宅地をそ...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

住宅取得等資金に係る相続時精算課税制度の特例とは?

自己の居住用である一定の家屋を取得(または増改築)するための資金の贈与については、一定の要件を満たせば、2,500万円の特別控除額に、最高で1,000万円を上乗せして控除することができます。 住宅取得等資金に係る相続時精算課税制度の特例は、住宅を取得等するための金銭について適用されるので、金銭以外の資産の贈与については、適用を受けることはできません。 相続Q&Aイン...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

相続時精算課税制度の特別控除額と適用税率は?

相続時精算課税制度の適用を受ける場合、受贈者単位で2,500万円(複数年にわたる贈与については、合計額が2,500万円に達するまで)は贈与税が課税されません。 特別控除額を超える部分については、一律20%の税率が適用されます。 相続Q&Aインデックス 代襲相続とは? 被相続人と相続人が同時に死亡した場合はどうなるの? 特定の者を相続人...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

相続時精算課税制度とは?

相続時精算課税制度とは、贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなった時に、その贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行う制度です。 相続時精算課税制度には、ほかに、住宅取得等資金の贈与を受けた場合の特例や特定同族株式等の贈与を受けた場合の特例があります。 ...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

贈与税の配偶者控除とは?

贈与税の配偶者控除とは、配偶者からの居住用不動産またはその購入のための資金の贈与については、贈与税の課税価格から2,000万円を控除することができるとする規定です。 ただし、配偶者間であっても、婚姻期間が20年以上ある夫婦間でなければ適用を受けることができません。 なお、贈与を受けた居住用不動産の価額が2,000万円未満で、控除できない額がある場合でも、その不足額を翌年以降に繰...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

贈与税の申告書を提出しなければならないのは?

その年において、贈与により取得した財産の価額の合計額が基礎控除である110万円を超える場合、または贈与により取得した財産について相時精算課税制度の適用を受ける場合には、贈与税の申告書を提出する必要があります。 贈与税の申告書は、贈与を受けた年の翌年の2月1日から3月15日までの間に住所地の所轄税務署長に提出しなければなりません。 相続Q&Aインデックス ...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

贈与税の基礎控除とは?

贈与税は、その年の1月1日から12月31日までの1年間に贈与で取得した財産の価額の合計額(課税価格)から、基礎控除額を差し引いた後の課税価格に税率を乗じて算出します。 課税価格から控除される贈与税の基礎控除の額は110万円ですので、その年中に贈与により取得した財産の合計が110万円以下であれば贈与税は課税されませんし、贈与税の申告書の提出も不要です。 相続Q&Aイン...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

贈与税の非課税財産とは?

贈与により取得した財産であっても、財産の性質や贈与の目的に照らし、贈与税を課すことが適切でないものがあり、それらの財産等については非課税財産として贈与税が課税されません。 たとえば、扶養義務者から生活費や教育費として贈与を受けた財産については通常必要と認められる範囲で、社交上必要と認められる香典や祝物、見舞金等についても、社会通念上相当と認められるものについては贈与税が課税されません。 ...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

相続税の取得費加算の特例とは?

相続により取得した財産を売却した場合、相続税の申告期限から3年以内であれば、譲渡所得の計算において、通常の取得費に一定の相続税評価額を加算することができます(相続税の取得費加算の特例)。 控除される額は、譲渡した者の相続税額×譲渡した資産の課税価格÷譲渡した者の相続税の課税価格(債務控除前)ですが、譲渡したのが土地である場合、譲渡した土地だけでなく、譲渡した者が相続等により取得したすべて...(続きを読む)

- 永田 博宣

- (ファイナンシャルプランナー)

89件中 1~50 件目

- 1

- 2

「相続」に関するまとめ

-

相続や相続税の仕組み、また事前準備、相続発生後の不安に役立つ情報をご提供します!

相続のお悩みは本当に人それぞれ。親族同士で揉める「争族」、また遺言書が見つからない、相続発生後に知らない親族が出てきた…土地や建物の持ち主が分からない!などの問題もよく出てきます。それに加えて平成27年1月の相続税改正後、課税対象者は約5万人増えるとも言われています。 「我が家には関係ない」と思っていると、莫大な相続税が課税されてしまうかもしれません…! どういう人が相続税の課税対象になるのか、また改正内容を事前に知っておくことで自分の相続や、両親など親族の相続時に活かせる可能性が充分あります。相続税の発生、自分の相続のための生前贈与の準備や遺言書作成など、相続発生前~発生後まで幅広く専門家がサポートいたします。 ここでは、相続ってなに?税制改革で何が変わるの?という初歩的な疑問に専門家がお答えします!

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。