「亡くなったとき」を含むコラム・事例

92件が該当しました

92件中 1~50件目

- 1

- 2

【遺族年金】万一の時に家族には…

![]() 一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

一家の大黒柱に万一のことがあった際、遺族の生活保障として遺族年金(遺族給付)という公的保障があります。加入している公的年金制度によって、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入や家族構成によって、支給額や支給期間等は異なります。私的な保障(民間の保険)に加入する前に、まずは公的な保障を理解しておくべきだと思います。この機会に、ご自身や...(続きを読む)

- 小川 正之

- (ファイナンシャルプランナー)

子どもが生まれたとき

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

子どもが生まれると、必要保障額は一気に上昇しますので、しっかりとした死亡保障が必要となります。死亡保障の適切な金額は、家族構成、共働きか専業主婦(主夫)なのか、子どもの進路、現在の収入・資産状況などによって異なりますが、まずは貯蓄がどのくらいあるか確認するところからはじめましょう。家族の経済的担い手である大黒柱が亡くなったとき、貯蓄で不足する金額を保険でまかなうことができます。

一番多額の死亡保...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

保険の見直しはなぜ必要?

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

ライフプランの変更や自分自身の経済状況の変化などによって、必要保障額は増減するものです。このため、定期的に保険の見直しをすることが大切です。主なライフプランの変化は以下です。

結婚したとき

配偶者に対する責任から、ある程度の死亡保障が必要となりますが、共働きか専業主婦(主夫)なのか、夫婦の価値観などによって保険の入り方は異なります。まずは、お互いに独身の頃から加入している保険の保障内容や保障額...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

遺産を分けて欲しい-兄弟の一人が遺産を独り占め-

お父さんやお母さんが亡くなったときに、 兄弟の一人、長男あるいは親御さんと同居していた方が 遺産を独り占めにして他の兄弟には遺産の内容を明らかにしないし、 遺産を渡しもしない、ということは意外とよくあります。 しかし、現在の民法では、 子供は平等の法定相続分がありますから、 同じ子供である兄弟の1人が、 長男であっても、同居をしていたとしても、 遺産を独り占めすることはできません。 そこで、遺...(続きを読む)

- 高島 秀行

- (弁護士)

生命保障を考える際の手順

「家計簿診断」や「支出の見直し」といった家計チェックの中で、 必ずと言っていいほど登場するのが生命保険や共済の掛け金に関する項目です。 生命保険文化センターが行っている 『生命保険に関する全国実態調査(平成24年度)』によりますと、 一世帯あたりが加入している保険や共済は平均4.1件で、 支払っている掛け金の平均額は年間41.5万円にのぼります。 50万円を超えていた10年前か...(続きを読む)

- 栗本 大介

- (ファイナンシャルプランナー)

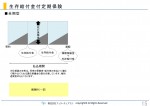

公的年金制度について

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

昭和36(1961)年に「国民皆年金」の体制が整い、20歳以上60歳未満の人が加入しています。現役世代の人が保険料を払うことによって、高齢者・障害者・遺族などに生活費を補う“賦課方式”が取られています。職業や年齢によって加入する制度は異なっていて、現在、会社員は厚生年金に加入し、公務員や私立学校の教職員は共済年金に加入していますが、平成27(2015)年10月からは、公務員等も厚生年金に加入するこ...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

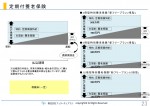

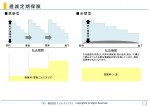

こだわりの定期保険の選び方

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

定期保険は、一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。

何事もなく保険期間が終わってしまったら、支払った保険料は1円も戻ってこないため、一般的には「掛け捨ての保険」と言われます。掛け捨てというリスクを負う分、割安な保険料で死亡保障を準備できるメリットがあります。期間が短いと、途中で解約してもほとんど解約返戻金がありませんが、期間が長いと、途中で解約しても解約返戻金がある場合...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

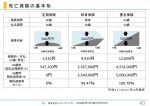

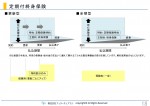

亡くなったときの公的保障は?

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

家族の経済的担い手である大黒柱が亡くなったとき、公的年金制度の加入者であった場合もしくは年金受給者であった場合、遺族の生活保障として遺族給付という公的保障があります。遺族給付には、国民年金の「遺族基礎年金」、厚生年金の「遺族厚生年金」、共済年金の「遺族共済年金」があります。職業や収入、家族構成などによってその額や支給期間は異なりますが、まずは子どもがいる家庭で大黒柱が亡くなった場合の遺族年金につい...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

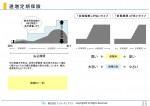

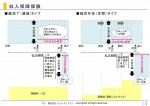

死亡保障はいくら必要?

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

死亡保障とは、亡くなった時の経済的リスクを補う保障です。主なニーズとしては、

▲万が一の場合、残された家族が困らないように生活費を確保したい

▲万が一の場合、子どもが独立するまで困らない教育費を確保したい

▲最低限のお葬式代を保険金で用意したい

があります。

経済的リスクは家族構成・現在の収入・資産状況などによって、一人ひとり異なりますが、今回は、経済的リスクが比較的大きいケースとして想...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

「家族が亡くなったときにやるべきこと」の研修講師を行ってきました|東京都

FPを対象に、家族が亡くなったときにやるべきことセミナーの講師を行ってきました(2014年11月24日)。

今回は、ビジネス教育出版社のセミナールームで180分の研修セミナーです。

家族の誰かが亡くなると、行うことがたくさんあります。

まずはじめに葬儀の手配。

葬儀の流れや当日決めることなどを知っておくとあわてずに済むこともあります。

そして納骨や四十九日などの法要、市区町村役場などで...(続きを読む)

FPを対象に、家族が亡くなったときにやるべきことセミナーの講師を行ってきました(2014年11月24日)。

今回は、ビジネス教育出版社のセミナールームで180分の研修セミナーです。

家族の誰かが亡くなると、行うことがたくさんあります。

まずはじめに葬儀の手配。

葬儀の流れや当日決めることなどを知っておくとあわてずに済むこともあります。

そして納骨や四十九日などの法要、市区町村役場などで...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

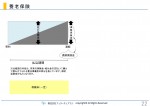

生存給付金付定期保険

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

(主契約は「定期保険」+特約「生存給付金」=生存給付金付定期保険)

保障ニーズ : 死亡|医療|介護|老後|その他

生存給付金付定期保険は、定期保険の一種です。一定期間に亡くなったとき、一時金で死亡保険金が支払われる保険です。生存時は数年ごとに生存給付金が受け取れます。契約時から保険期間の満了まで保険料は一定ですが、生存給付金が付いている分、定期保険(全期型)と同じ条件で保険料を比較する...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

誰のために保険に加入しますか?

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

保険を考えるときは、まず「私に万が一のことがあった場合、誰が困るのかな?」ということを思い浮かべることが大切です。この場合の困るというのは、精神的なリスクではなく、経済的なリスクに関することです。ここでは、年齢別のリスクについて解説していきます。

20代

20代は社会人になる(=働き始める)スタートの時期。自分で自由にお金を稼げる一方で、経済的リスクも生じるということです。社会人なりたての時期...(続きを読む)

- 田中 香津奈

- (ファイナンシャルプランナー)

配偶者が亡くなったときにやるべきことの研修講座を行ってきました|東京都内

「配偶者が亡くなったときにやるべきこと」講座を、東京都内のビジネス教育出版社で14:00~17:00までの3時間行ってきました。(2014年9月18日) 午前中が悪質商法の対策と手口でしたが、午後は別のテーマで引き続きです。 配偶者が亡くなると、家族には行わなければならないことが多くあります。 葬儀、納骨・供養、相続手続き、遺品整理などがそうです。 これらは急いで...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

2冊目:認知症になる前にやっておくべきこと(PHP研究所)|発売しました

ファイナンシャルプランナーの明石久美です。

2014年7月3日に2冊目の本、「認知症になる前にやっておくべきこと」(PHP研究所)が発売になりました。いざというとき困らないために、知っておくとよい事前の手続き対策と準備についての内容です。

この本も、コープ・生協やJAの組合員さん向けの宅配等のチラシ掲載で購入か、PHP研究所直販か、書店取り寄せになっています。

今から対策しておいた方...(続きを読む)

ファイナンシャルプランナーの明石久美です。

2014年7月3日に2冊目の本、「認知症になる前にやっておくべきこと」(PHP研究所)が発売になりました。いざというとき困らないために、知っておくとよい事前の手続き対策と準備についての内容です。

この本も、コープ・生協やJAの組合員さん向けの宅配等のチラシ掲載で購入か、PHP研究所直販か、書店取り寄せになっています。

今から対策しておいた方...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

相続手続講座~もしも配偶者が亡くなったときにやるべきことセミナー|埼玉県朝霞市

ファイナンシャルプランナーの明石久美です。

2014年4月19日の午前中に、埼玉県朝霞市にある不動産会社さんで、「相続手続講座~もしも配偶者が亡くなったときにやるべきこと」のセミナー講師を90分行ってきました。

老後準備、エンディングノート、遺言書、成年後見など、何度かこちらでお客様向けの講座をさせてもらっていますが、今回は死亡した後のことについてのお話です。

相続手続きなんて、手続き...(続きを読む)

ファイナンシャルプランナーの明石久美です。

2014年4月19日の午前中に、埼玉県朝霞市にある不動産会社さんで、「相続手続講座~もしも配偶者が亡くなったときにやるべきこと」のセミナー講師を90分行ってきました。

老後準備、エンディングノート、遺言書、成年後見など、何度かこちらでお客様向けの講座をさせてもらっていますが、今回は死亡した後のことについてのお話です。

相続手続きなんて、手続き...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

相続人以外の人に包括遺贈をする遺言書の注意点

遺言をこれからしようとする際に、法定相続人が兄弟姉妹だけだと、遺留分(相続人が最低限相続を保障される分)を持つ相続人がいないことになるので、法定相続人以外の人たちに全財産を渡したいというような場合には、その人たちに全財産を遺贈する内容の遺言をしておくことによって、死亡後、基本的にはその意思通りに遺贈がされます。遺言書が非常に高い効果を発揮するケースだといってよいでしょう。 そういった場合、被相...(続きを読む)

- 酒井 尚土

- (弁護士)

配偶者が亡くなったときにやるべきことの研修セミナーを終えて|東京都

![]() ファイナンシャルプランナーの明石久美です。

2014年3月5日の午後、東京都内の出版社でFP向け研修セミナー「配偶者が亡くなったときにやるべきこと」を180分行ってきました。

大切な家族が亡くなったときは、悲しみの中、さまざまなことを進めていかなければなりません。

葬儀、納骨、法要、財産調査、遺産分割、相続手続き、遺品整理・・・など、1年以内に集中しています。

期限がある手続きは、その期限ま...(続きを読む)

ファイナンシャルプランナーの明石久美です。

2014年3月5日の午後、東京都内の出版社でFP向け研修セミナー「配偶者が亡くなったときにやるべきこと」を180分行ってきました。

大切な家族が亡くなったときは、悲しみの中、さまざまなことを進めていかなければなりません。

葬儀、納骨、法要、財産調査、遺産分割、相続手続き、遺品整理・・・など、1年以内に集中しています。

期限がある手続きは、その期限ま...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

配偶者が亡くなったときになるべきことセミナーを終えて|東京都内

ファイナンシャルプランナーの明石久美です。 2014年3月5日(水)に東京都内にあるFP教育研修機関にて、「配偶者が亡くなったときになるべきこと」セミナーを午後3時間行ってきました。 2014年2月23日(日)に行ったばかりだったのですが、今回は平日開催です。 前回と同じ話しですが、そのときの受講者の様子や自分の調子によって、内容が少し変わります。 レジュメに載っているものはそ...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

配偶者が亡くなったときになるべきことセミナーを終えて|東京都内

ファイナンシャルプランナーの明石久美です。

2014年2月23日(日)に東京都内にあるビジネス教育出版社にて、「配偶者が亡くなったときになるべきこと」セミナーを午後3時間行ってきました。

ファイナンシャルプランナー(FP)の継続研修セミナーのため、参加者はFPばかりです。

午前中の「悪質商法の手口と対策」セミナーから引き続き参加の方もいましたが、午前中よりも午後の方が人数が少し多かっ...(続きを読む)

ファイナンシャルプランナーの明石久美です。

2014年2月23日(日)に東京都内にあるビジネス教育出版社にて、「配偶者が亡くなったときになるべきこと」セミナーを午後3時間行ってきました。

ファイナンシャルプランナー(FP)の継続研修セミナーのため、参加者はFPばかりです。

午前中の「悪質商法の手口と対策」セミナーから引き続き参加の方もいましたが、午前中よりも午後の方が人数が少し多かっ...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

23ヶ月で49,500部『配偶者が亡くなったときにやるべきこと』

ファイナンシャルプランナーの明石久美です。 『配偶者が亡くなったときにやるべきこと 』(PHP研究所)が23ヶ月で16刷の49,500部になりました。 実はこの本、書店には置いていないのです。 生活協同組合を販路として作られたものなので、コープ生協さんのお客様はチラシなどを見て注文することができますが、そのほかの業界の方たちやセミナーの受講者などは、わざわざ取り寄せしてくださるか、...(続きを読む)

- 明石 久美

- (ファイナンシャルプランナー)

92件中 1~50 件目

- 1

- 2

専門家に質問する

専門家Q&Aに誰でも無料で質問が投稿できます。あなたの悩みを専門家へお聞かせください!

検索する

気になるキーワードを入力して、必要な情報を検索してください。