注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

【収入】

夫(50歳) 手取り 1000万(月556000円・ボーナス333万円)

妻(45歳) 手取り 300万(月250000円・ボーナス 0万円)

収入計 1300万(月806000円・ボーナス333万円)

【支出】 ( 月 / 年 )

食費 ( 95000円 / 114万円)

光熱・通信・ガソリン ( 70000円 / 84万円)

被服・レジャー・交際・家具 (114000円 / 137万円)

医療費 ( 6000円 / 7万円)

住宅 (226000円 / 271万円)

教育費 (260000円 / 312万円)

夫小遣い (109000円 / 131万円)

子供小遣い ( 43000円 / 52万円)

妻仕事費 ( 34000円 / 41万円)

生命保険 ( 37000円 / 44万円)

固定資産税・自動車・保険 ( 18000円 / 21万円)

支出計 ( 1012000円 /1214万円)

貯蓄 ( 72000円 / 86万円)

【貯蓄残高】

普通口座 600万円

今後のライフプラン

○住宅ローン残高 1400万円(残6年半)

○教育費は今後6年間、年平均250万円。その後生活費200万減の予定。

○妻収入は51歳まで平均240万

○夫年金65歳より230万。妻国民年金65歳より72万。

○自動車を2年後に200万で購入予定

○夫退職金3500万予定

ただいまの心配は収入にくらべて貯蓄が少ないことです。夫定年60歳時に3000万の自己資金で住宅買い替えを希望しています。よろしくお願いします。

補足

2009/09/26 01:37今回回答くださいました、先生方有難うございます。じっくり、回答内容を読ませていただきました。と、ともに、問題点が見えてまいりました。

先生方が一様に勧めてくださいました、キャッシュフロー表、およびライフイベント表は、素人ながら自分で作っておりまして、その数字と先生方が概算で出してくださいました、数字はニアイコールなものでありました。

つまり、定年時に(住宅売価プラス)3000万の自己資金投入による、自宅買い替えに無理があること。夢や目標をかなえるためには、家計をスリム化することと働くことが必要のようですね。家計に対する意識、仕事に対するモチベーションなど、精神的的な変革が求められているのだと思います。

とはいえ、なかなか、自分ひとりではそれが難しく、メタボ家計をひきずりながら、わが身の醜悪さにため息をつく毎日です。

夢をかなえるために、夫婦で一生懸命働き、働くモチベーションをあげるために、せっせと浪費を繰り返す。

何が投資で何が浪費なのか、じっくりと向き合うべきときですね。

また、少なくともここまで、家族で頑張ってきた成果物というのも、確かにあり、今後もそれを育てることと、さらに意識の「ステージをあげる」発想が求められています。そのあたりのアドバイザーがいま必要のようですね。

kakeiminaosiさん

回答:5件

専門家

専門家ライフプランをつくられませんか。

おはようございます。

ファイナンシャルプランナーの上津原と申します。

収入に比べて貯蓄が少ないこと、かなり気にかかっておられるようですね。でも、今のように支出が大きい時期でも貯蓄ができているのも事実です。

まず、家計管理について数年間のスパンで考えてみると、

ここ6年間が一番きつい時期であることは申すまでもありません。現在の貯蓄額が600万円と少ないように思われるかもしれませんが、今の貯蓄状況を維持できれば大変な時期も十分に乗り切れるように思われます。

次に、3000万円の自己資金でマイホームを買い替えされることです。

教育費の負担や住宅ローンがなくなった分を貯蓄に回すとして、5年間でマイホーム資金を貯めることができそうです。ただ、役職定年などでご主人の収入に変化がある場合は、資金計画の修正が必要になるかもしれません。

では、どんな資金繰りが長期的に一番ベストな方法かということになると、ご夫婦のライフスタイルや価値観、ワークライフバランスも資金繰りに影響を与えます。よって、このご相談内容だけでは答えが出しづらい部分がございます。

不安があったとしても、ライフスタイルに関わる支出はできるだけ続けたいでしょうし、ご夫婦の夢や願いはまだどこかに隠れておられるのかもしれません。

ファイナンシャルプランナーの方と一緒にライフプランをつくられることも、不安解消の方法のひとつと思われますがいかがでしょうか。

気になることなどございましたらお聞かせください。

評価・お礼

kakeiminaosiさん

>お金に制約条件があったとしても、できるだけ夢や願いへの可能性を追求することが、結果的に今までよりも多くお金が残る体質につながるように思われます。

はい。お言葉身に沁みます。

これまではお金を蓄えるよりも大切なものがあり、そのために働いてまいりました。ひとつ、ふたつと自己実現がかない、次の目標を見定めるときがきたのかもしれません。

また、言い換えれば、目標さえ見定まれば、働く喜び、生活の充実が生まれ、結果として蓄えが生まれ、あるいは、蓄えがなくとも悲観せず、いま手元にあるものに満足できるのかもしれません。

>誠実な努力をこれからも続けてください。

有難いお言葉感謝申し上げます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

貯蓄アドバイスの件

kakeiminaosiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『ただいまの心配は収入に比べて貯蓄が少ないことです。』につきまして、ふたり合わせた手取り月収金額806,000円にしめる住宅ローンの負担割合は28%ほどとなりますので、住宅ローンの負担が家計を圧迫するようなことはありません。

また、ふたり合わせた手取り月収金額に占める毎月の貯蓄割合は9%ほどとなりますので、kakeiminaosiさんも書いているとおり、将来予定しているライフイベントやそれにかかる費用のことを考慮した場合、もう少し積立金額を増やした方がよろしいと考えます。

尚、ご記入いただいております、家計簿データを拝見いたしましたが、一部の支出項目で少々過剰と思われる部分もあります。

ご自身で過剰と思われる支出項目を削減していっても構いませんが、私の経験からするとご自身で家計の見直しを行って、家計支出を削減することはなかなか思うようにはできないものです。

よって、多少の費用はかかってしまいますが、ファイナンシャル・プランナーなど専門家のアドバイスを受けながら無理のない範囲内で、少しずつ家計を見直していく方が実効性は高いと考えます。

将来、予定しているライフイベントやそれにかかる費用がこれだけ明確化されているのですから、ひとつでも多く実現していただくためにも、資金対策も含めて専門家にアドバイスにアドバイスを受けていただくことをおすすめします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画としてお答えします

kakeiminaosi 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。(現在は住宅ローンがあるので、3.の資産運用はマイナスになっています。)

現在の貯蓄額の少なさをご心配のご様子ですが、住宅ローンをお支払いになり、教育費も年312万円の支払いですので、大きな無駄は無いように思われます。

ご主人の定年までの収支を図りますと、

・住宅ローン完済後の貯蓄に回せる金額が

271万円×3.5年≒948.5万円

・教育費の差額が

(312万円-250万円)×6年+312万円×4年≒1,620万円

・生活費の差額が

200万円×4年≒800万円

・毎年の貯蓄額が意思背されるものとして

86万円×10年≒860万円

一方減少する収入及び大きな買い物で

(300万円-240万円)×6年+300万円×9年+200万円≒3,260万円

です。差引き968.5万円です。ここに退職金の3500万円が加算され約4,468万円+貯蓄額600万円

の5,068万円が退職時の貯蓄予想額になります。

ご希望されている60歳の住宅購入後は1,568万円が老後資金になります。

老後資産の目処として、

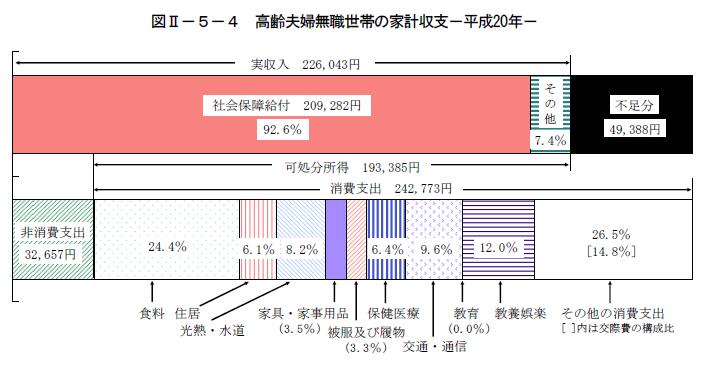

総務省統計局家計調査平成20年度の高齢世帯収入と支出は図の掲載の通りで、平均的な世帯では月々約5万円が不足し、それを貯蓄で補っています。

定年後の生活を30年間と考えますと約1,800万円が必要で、お二人のように高収入家計を老後も維持される場合は、月々3万円〜5万円の上乗せが必要と思われます。

3万円の場合でプラス1,080万円、5万円ではプラス1,800万円です。

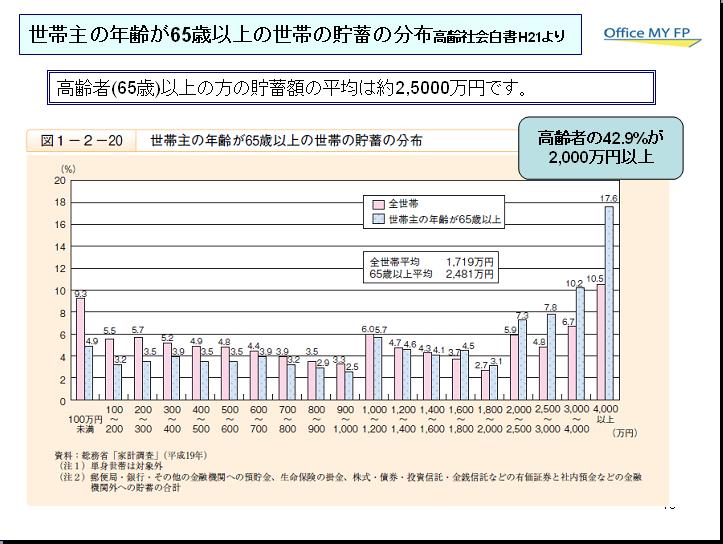

また、高齢世帯の貯蓄額は別掲のように平均で約2,500万円です。

補足

貯蓄のアドバイスとしては、現在の家計を縮小するのではなく、お子様が独立された後の収入の確保をご提案いたします。

1.kakeiminaosi様の収入を51歳以降も240万円を維持する。

この対応で240万円×9年≒2,160万円の収入増。

2.ご主人の退職年齢を65歳までのばす。

現在再雇用等で退職年齢を65歳まで延長する資産が取り入られております。65歳までの収入を確保された場合現在の収入の30%≒300万円として1,500万円の収入増が期待されます。

また、ご質問には記載されていませんが、戸建て住宅では40年で約1200万円程度の修繕費用がかかると推測されていますから、退職後の住居費にもその金額が必要になります。

一方、教育費が年間の収支で賄われていらっしゃいますので、現在の貯蓄額の50%程度は繰り上げ返済に回すことが可能かと推測いたします。

ご検討されては如何でしょう。1年以上完済が早まりますし、利息分も減少します。

以上きわめて雑駁な試算ですが、老後資金の確保のための収支試算としてお答えいたします。

なお、ライフイベントとキャッシュフロー及び資産の運用について40年間にわたる専門的なアドバイスを承っています。宜しければご一読ください

http://www.officemyfp.com/soudanflow.htm

評価・お礼

kakeiminaosiさん

過去のセミナーでは参加してみたいテーマもありました。今後、チェックしつつ、いずれ参加させていただくかもしれません。親身なご回答有難うございました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

貯蓄アドバイス

こんにちわ、FPコンサルティング(http://www.fp-con.co.jp)岡崎です。年収が高いからでしょうか、共稼ぎだからでしょうか、少し全体的に支出が高いようですね

。食費や生命保険など削減できそうですね。

今は教育費と住宅ローンの負担が高いようですがそれを超えるとかなりらくになるでしょう。しっかり直して老後に備えたいものです。

そのためにも今から支出の削減をされておくことをお勧めします。

ここまである程度ライフプランが出来ているのであればライフプラン表を作成して検証されてはいかがでしょうか。きっといろいろな課題が確認できると思います。

小林 治行

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析

kakeiminaosiさん、今日は。CFPの小林治行です。

貴女のデータを基に簡易のキャッシュフロー表を作成してみました。

根拠としては、生活費を56歳まで年631万円、60歳まで431万円、その後400万円と見ました。教育費、住宅ローン、車以外は費用を見ていません。

60歳の住宅買換え3000万円は、売り金額が不明なので売りも3000万円と損益0としました。

教育費と住宅ローンが二重にかかる今後6年乃至7年が余り貯蓄は延びませんが、これが終えると年500万円以上の黒字になり、60歳の退職時の予想貯蓄額は6,928万円です。

その後65歳の年金まで貯蓄を原資とします。65歳で5,158万円です。

[夫の実際の年金は63歳で部分年金がでて、65歳で満額となります。(現行年金制度による)]

生活費を年400万円としていますのでその後貯蓄は減少します。

70歳 4,380万円

75歳 3,890万円

80歳 3,400万円

85歳 2,910万円

90歳 2,420万円

茲で見直しをするとしては

1. 生活費、夫小遣いにメタボを感じます。もう少しスリムにしませんか?

2. 貴女の就職は51歳以降も続けたら如何ですか?

3. 住宅の買換えは不動産の買換え制度を活用して下さい。買い換えると予想外に家具とか手数料など附属費用が掛かります。それも心構えをして置きましょう。

上記は飽くまで概算です。前提条件が不明の部分がありますので、詳細は個別に御相談下さい。

[[http://kobayashi-am.jp/]]

kakeiminaosiさん

ご回答有難うございました

2009/09/28 09:32先生のプロフィール詳細読ませていただきました。

我が家は資産も少なく、先生が扱われるような案件ではないかもしれません。ただ、例えば10年前に相談させていただく機会がありましたら、現状も変わっていたのではとも思います。

でも、これからでも遅くはないですよね。

これからの10年のために、意識のステージをあげなければいけませんね。

どうも有難うございました。

kakeiminaosiさん

kakeiminaosiさん

ご回答有難うございました

2009/09/28 09:46実務的な家計の相談回答としては、もっとも納得がいくものでした。「もぉっ!我が家の金庫番をお願いしたい!」という感じです(笑)

ホームページも見せていただきました。

都内に事務所を構えておいでのようですので、苦しいときの駆け込みオフィスとなることもあるやもしれません(笑)

どうも有難うございました。

kakeiminaosiさん

kakeiminaosiさん

ご回答有難うございました

2009/09/28 09:58実は自分でライフプラン表作ってました

なんて、後出しじゃんけんのようでしたね。失礼しました。

>きっといろいろな課題が確認できると思います。

はい。課題ばかりが見えてきて、解決方法がわからない不安にありました。

先生のホームページ見せていただきました。

「先生のおかげで夢がかないました!」

という、相談者さんからの声。私もあやかりたいものです(笑)

どうも有難うございました

kakeiminaosiさん

kakeiminaosiさん

ご回答有難うございました

2009/09/28 10:11具体的なキャッシュフロー表を作成していただき有難うございました。

ただ、私の提示項目の情報に不明瞭な点があり、自己資金3000万とは、住宅売価を除いてという趣旨でございました。

つまり、このままでは、キャッシュフローは惨憺たるものであることを再認識したしだいです。

先生の経歴、ご趣味を読ませていただき、もっとも我が家に有益な情報や示唆をを与えてくださる方ではないかと思いました。

働く意欲や喜び、また、趣味や生活の充実。

具体的に体現されてる方に出会えることは、何よりの財産ですね。

我が家にはそれが欠けています。

どうも有難うございました。

kakeiminaosiさん

kakeiminaosiさん

ご回答有難うございました

2009/09/28 20:41今回の先生方のご回答のなかで、一番勇気づけられました。

>ご夫婦の夢や願いはまだどこかに隠れておられるのかもしれません

特にこのメッセージには心に響きました。

実は今回私が相談したかったのは、家計と数字のことではなく、「夢や願い」という部分かもしれません。

そして、それを家計や数字という、わかりやすいもので、確認していく作業だったのかもしれません。

確実に数字を重ねていくことで、自信を持ち、さらに夢をつなぐ。そんな風に繰り返していけたらいいですね。

どうも有難うございました。

kakeiminaosiさん

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)