注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:7件

専門家

専門家変額は、保険を経由して投信を買うことです。

はじめまして、FPの岩川と申します。

変額年金保険は、投資信託と生命保険の融合商品です。

保険金と年金原資を投資信託で運用します。

投資信託と同じように運用商品として利用できる他、万一の場合には、残された遺族に死亡保険金として、受け取ることができるので、相続時の非課税枠確保などを目的に利用する場合もあります。

変額は、保険を経由して投資信託を購入するということになります。

上記の様に、保険金として受け取るメリットを利用しなければ、保険を経由させず、ダイレクトに投資信託のみを購入した方が効率的です。

保険を経由して投資信託を購入するのか?

ダイレクトに投資信託を購入するのか?

で、大きく異なります。

また、保険会社の商品で貯蓄をすれば、保険会社の破綻リスクを背負いますが、

投資信託は、金融機関の破綻リスクは、背負いません。

仮に保険の利用はせず、資産形成を目的とした変額年金のメリットは、

運用益に税金が掛からない、さらに、資産配分の修正にもコストなしのケースがほとんどです。(掛かる商品もありますが。)

しかし、変額年金の手数料が高すぎて非課税運用のメリットは、ほとんど享受できません。

投資信託をダイレクトに購入した方が効率的です。

変額年金も、目的によっては大変利用価値のある商品です。

資産形成以外の目的を明確にするべきです。

資産形成を目的とした場合は、コストの安い商品を探すのがとても難しいといえます。おそらくコストの安い商品は、銀行や証券会社などでは、取り扱いないと思います。

補足

それから、検討中の商品の手数料をご存じですか?

毎年取られる手数料を確認すれば、慎重にならざるを得ないと思います。

基本的に金融商品は、ひとりひとり異なる運用の目的に合わせて選択します。

http://toushinmkt.seesaa.net/article/112761360.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家変額保険とお金と時間

teletaさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

老後のことがいろいろと気になるようですね。

まずは、商品のことから。

プラチナインベストメントは、複数の特別勘定が選べます。これに対して、プレミアステップは特別勘定が一つ(8資産への分散投資)のみで、運用成績に応じて年金保証額が段階的に増える仕組みになっています。

プラチナインベストのほうが年金額を保証する仕組みがシンプルな分、保険としてのコストも少なく抑えられているといえます。

次に、変額年金保険そのものの特長について。

投資信託は乗り換える際、利益が出ていればその都度税金がかかることになります。これに対して変額年金の場合、特別勘定を乗り換えても保険を解約したり年金を受け取ったりしない限り税金はかかりません。運用を定期的に見直したい場合、そのメリットは大きいといえます。

ただ、多くの場合まとまった額の一時金を入れる必要があります。そのため、投資時期をずらすことでリスクを小さくできにくいのも事実です。リスクが大きすぎると思ってすぐにやめようとしても一定期間は解約控除がかかります。

最後に、これからのお金について。

変額年金に加入したお金は、長期間引き出せなくなってしまいます。臨機応変に引き出すお金を確保したい場合、リスクが取れるのであれば投資信託の積立と併用されることをお勧めします。老後のご心配もよく分かります。でも、今や近い将来を楽しみたいお気持ちもあるように思われますがいかがでしょうか。今のお金と未来のお金とのバランスが上手に取りたいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家メリット、デメリットを理解しましょう

teleta様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、変額個人年金保険は、コストが高い点が、デメリットです。

具体的には、パンフレットなどで確認するとよいと思いますが、毎年の保険関連コストが結構高めですし、さらに信託報酬などの運用関連コストも掛かりますので、一般的な投資信託などと比較すると、期待通りの運用成果を得られにくいということになります。

一方、メリットは、デメリットの裏返しですが、保険機能が付いている点です。

死亡保障が付いたり、一定期間運用すれば、年金原資保証が付いたりしますし、税制面で有利になることもあります。

税制メリットについては、一般の生命保険料控除が受けられる、運用期間中は、運用益に課税されない、一定期間経過後に年金を一括で受け取る場合は、一時所得として課税される、相続税の非課税枠の活用、あるいは、年金受給権として相続税評価額を下げられるなどがあります。

おすすめの金融商品等については、運用に対するお考えやご相談の背景を伺わないと何とも言えませんが、個別の状況によっては、例えば、個人型確定拠出年金などの選択肢がありえるかもしれません。

変額個人年金保険については、契約してしまった後に、他にも選択肢があることを知って、解約したいと思ったが、解約控除が高くて、断念したという声も、多いです。

なので、契約をする前に、一度、特定の金融機関との雇用関係がなく、決められた選択肢にご相談者を誘導する義務のない、独立系のアドバイザーに相談されてみてはいかがでしょうか。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険と貯蓄は別々にお考えになることをお勧めします

teleta 様

初めまして、ライフ・プランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

変額年金は投資信託に保険が付加された形態の商品で、保険料+信託報酬がかかりますのでコストが高く長期間では有利な投資対象とはいえません。

宜しければ下記をご一読ください

変額年金保険

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16862

資産形成では、コストが重要な要素になります。

保険と貯蓄は別々に購入されるようお勧めします。

保険が必要(シングルの間は必要性が乏しいものです)であれば、掛け捨ての定期保険で低廉なものをお選びになり、資産形成は投資信託等の商品をお選びになることがより効果的です。

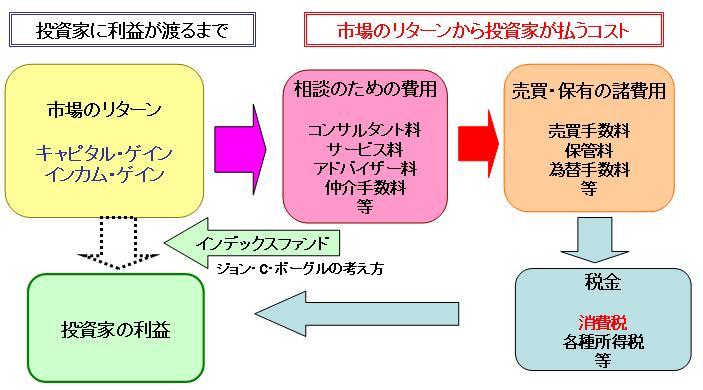

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックス(TOPIXなど)が購入できれば市場全体を購入することと同じという発想で、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

もし、企業年金が無い会社にお勤めの際には、個人型確定拠出年金をお勧めします。日本版401Kです。商品ラインアップの中から、インデックスファンドを選ぶとより効率的な運用になります。

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

補足

なお、毎月セミナーを開催しています。また、ワンコインセミナー(明日は資産配分の必要性です)も併設していますので、宜しければご参加ください。

毎月のセミナーの開催案内

http://www.officemyfp.com/seminerannai.htm

ワンコインセミナーの開催日です

http://www.officemyfp.com/onecoin.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散は良い事ですね。

はじめまして、teletaさん。

''FP事務所 マネースミス''の吉野裕一です。

老後資金を考える上で、変額個人年金を選ばれるのは良い選択肢の一つだと思います。

また分散をする事で更にリスク回避になると思いますし、税の繰り延べのメリットも受ける事が出来ますね。

デメリットとして、保険商品という事で直接投資よりは手数料が高くなってしまう点があります。

分散を個人年金だけで分散するのではなく、最低保障のある個人年金は一商品にしておき、他への分散は投資信託などで直接投資で運用する事を考えられてはいかがでしょうか。

既に分散を考えられておられますが、投資信託でも分散投資の考え方は同じです。

国や地域や運用会社などを分散する事でリスク回避になりますね。

変額個人年金でも商品を選ばれたように、投資信託でもファンドを選ばなくてはなりませんが、やはりどれでも良いわけではありません。

長期運用になりますので、ある程度の安定的な運用を実行できているファンドなどを選んで行く事が重要ですね。

また積立をする事で、ドルコスト平均法が取れますので更にリスク回避になるでしょう。

釜口 博

ファイナンシャルプランナー

-

![]()

分散投資は良いのですが・・・

teleta 様

この度はご質問をいただきましてありがとうございます。

ファイナンシャルプランナーが天職! BYSプランニングの釜口です。

よろしくお願いいたします。

投資で利益をもたらす最大の要因は、いかに資産を分散するかと言われています。

また積み立て型はさらに時間の分散もできますので、老後に備えての運用方法としてはとても良い方法です。

ただ、なぜ投資先が変額年金保険に集中されているかが?です。

変額年金保険の手数料は他の金融商品に比べて割高です。

はっきり言って金融機関が儲かる商品です。

変額年金保険についての私のコラムです。

http://profile.allabout.co.jp/pf/bys-planning/column/detail/17994

しっかりとしたポートフォリオを作成されて、手数料が低い商品に投資された方が良いでしょう。

ご不明な点がございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

ファイナンシャルプランナー

-

![]()

保険での老後資金づくりは一部にしましょう

teletaさん、はじめまして。

株式会社くらしと家計のサポートセンター(はだのひろこ)です。

変額年金は運用は投資信託ですが、保険という器に入っています。

払う保険料の一部は保険という器台ですよ。

中身の投資信託だけを買ったほうが運用成績は良くなります

保険関連費用という記載があると思います。

また変額年金の後者は年金原資保証のあるタイプでかつ一度最低保証が上がったら下がらないというものです。

こちらは保険契約関連費として2.73%かかります。

つまりファンドの運用が4%できたとしても実質運用は1.27%となります。

またもし途中でおかねが必要となって解約する場合は解約控除が発生します。

老後資金作りは保険でなくとも可能です。

中途解約すると元本割れする年金保険はごく一部分にして投資信託での運用を考えたほうがいいと思いますよ。

変額でない定額の個人年金は預貯金なみの利回りです。

20年〜30年と長期運用ですので、ある程度のリスクをとって分散投資がおすすめです。

投資信託での分散投資に関して苦手意識があるのでしたら、一度FPにご相談されるといいでしょうね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)