注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:5件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄について

ereereerekさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『これから徐々にしていくつもりなのですが、一体どの程度あれば一般的な暮らしができるのでしょうか?』につきまして、ereereerekさんの収入形態がご主人様だけなのかあるいは共働きなのかも分かりませんので、具体的なアドバイスはできかねますが、ご主人様だけの収入とした場合でも手取り月収金額の10%は少なくとも毎月しっかりと貯蓄をしていくようにしてください。

合わせて、今後3年程度に予定しているライフイベントとそれにかかる費用相当額は今のうちに準備しておく必要がありますので、ご主人様とも話し合っていただき、今後3年程度に予定しているライフイベントとそれにかかる費用相当額を書き出して整理するようにしてください。

そうしていただくことで、将来必要となる預貯金の金額も分かってきますし、目標となる金額が確定することで、毎月積み立てていく金額も明確になってきます。

そして、実際に毎月貯蓄できる金額が分かることで、実現可能なライフイベントとしばらくは我慢するライフイベントも明確になってきます。

よって、この機会に将来のライフイベントにつきまして、時期やイベント資金などをご主人様と話し合っていただくことをお勧めします。

きっと、漠然としていた未来が具体的な目標となって見えてくるものと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ereereerekさん

ライフプランを立てる事から始めてみたいと思います。

とても分かりやすいアドバイスありがとうございました。

渡辺 行雄

ereereerekさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

4

![]()

一般的な暮らしの為ではなく・・・・

はじめまして、ereereerekさん。

FP事務所 MoneySmithの吉野裕一です。

http://home1.catvmics.ne.jp/~you_y/

まず、目先のことを考えますと、もし何か急にお金が必要になったり、リストラや退職などの収入が減ったりする事に備える資金として3ヶ月から6か月分のお金をすぐに引き出せる商品で運用しておくと良いでしょうね。

また子供が生まれるまでにというより、子供が生まれて独立するまでの教育費が約1,000万円以上必要と言われていますね。

これは最近の少子化により、もっとお金がかかるようになるとも言われています。

教育費の他にも、お小遣いや洋服代など諸々を考えるともっと必要ですね

住宅を購入される場合は、購入しようとする金額の2~3割くらいの資金を準備しておいた方が良いと言われます。

これは、住宅購入の諸費用や家具などの新調代などとして使えますね。

以前は金融公庫でローンを組む場合に購入しようとする価格の8割までしか借り入れが出来なかった事にも関係しますが、やはりローンは少ない方が良いですしマイホームを手に入れるといろいろやりたい事も増えて、費用もかかります。

老後資金としては、今の時点では3,000万円くらいは準備しておきたいと言われます。

これは現在のお金の価値で、ゆとりある老後の生活費は38万円という統計があります。

国の発表している一般的な4人家族のサラリーマンの方の老齢年金が約22万円というデータから言うと、16万円くらい不足します。

寿命が80歳までとして60歳から20年の不足分の合計が

16×20×12=3,840万円となり、多少不足しているように思われますが、大よその目安として3,000万円くらいを考えられても良いですね。

ただこれは60歳から年金をもらえた時の試算ですから、65歳からしかもらえなくなると5年分の資金も準備しなくてはなりません。

また年金の22万円も将来は、もっと少なくなる事も言われています。

そう考えると4,000万円は準備しておきたいですね。

ただこれらは現在のお金の価値ですので、今後、インフレによる目減りがあれば、額面で言うともっと必要になっています。

ですので、使用目的によっては、安全な商品で運用しておいて、長期の運用が出来るものなどはリスクがあっても積極的な運用も必要になるかも分かりません。

評価・お礼

ereereerekさん

非常に分かりやすく教えていただき誠にありがとうございました。

4000万円…気が遠くなるような数字ですね。

運用の勉強もしておかないといけないですね…。

築地 聡

保険アドバイザー

-

![]()

ライフプランと【貯金の三原則】が大切です。

ereereerekさん、はじめまして。

やさしいお金の教室(合)エムズアイ広島の築地と申します。

http://www.supremehiroshima.com/MSI/

いま貯金がほとんどないのであれば、まずは緊急予備資金(イザという時のお金。会社員の場合:生活費の6か月分、自営業者の場合:生活費の1年分)を貯める事が先決です。

>例えば、子供が生まれるまでにいくら貯金があった方が良いとか、老後のための貯金はいくらか等、ある程度の目安があれば計画が立てやすくなりますので、教えてください。

これらについてはまずはライフプラン(将来計画)を立てられる事が大切です。

本来、貯蓄計画というのはライフプラン(将来計画)があって初めて出来るものなんです。

人生には教育や住居、お車や耐久財のお買換え、あるいはご旅行や老後の生活など沢山のライフイベントがあります。そうした様々なライフイベントに対し、いくらのお金が必要で、何に、いつまでに、どういった方法でお金を貯めていくのかといった事がライフプランです。

また【貯金の三原則】はご存知ですか?

******************************************

<貯金の三原則>・・・貯金は短期・中期・長期と目的別に分けて貯蓄する。

・短期的目的の貯蓄・・・換金性と流動性を重要視。日々の生活資金など。

(1年から5年以内に必要となるお金。普通預金やMMFなど)

・中期的目的の貯蓄・・・安全性を重要視。子供の教育資金やお車などを購入する資金。

(5年から10年以内に必要となるお金。定期預金・公社債投信・保険(教育保険など)など)

・長期的目的の貯蓄・・・利殖性を重要視。インフレ対策や老後資金やなど。

(10年以上使わないお金。株・投資信託・保険(年金保険など)など)

******************************************

ライフプランを立ててその貯蓄方法を【貯金の三原則】に沿った方法でバランス良く行われることが大切です。

ですので、まずは信頼出来る専門化にライフプラン全体の相談をされることをお勧めします

ereereerekさんのご参考になれば幸いです。

補足

遠い将来の老後資金ばかりに貯蓄が集中して、手前の教育資金でつまづいて(資金ショート)は意味がありませんし、また教育資金ばかりに貯蓄が集中し、日々の生活資金でつまづいても(資金ショート)も意味がありません。

ライフプランを立てて手前のハードルから一つずつ超えて行くことが大切です。

評価・お礼

ereereerekさん

【貯金の三原則】は知りませんでした。

とても参考になりました。本当にありがとうございます。

ライフプランを相談したいと思います。

築地 聡

ereereerekさん、こちらこそありがとうございます。

はい、まずはライフプランが先決です。

がんばって下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画の中でご確認されるようお勧めします。

ereereerek 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

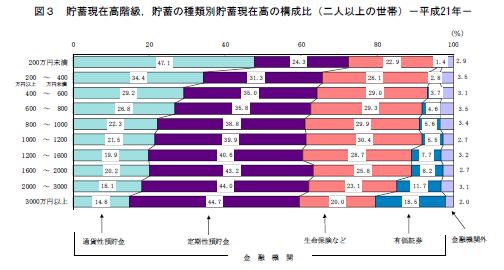

一般的な貯蓄額というものは無く、夫々の生活スタイルとライフイベントによって異なります。家計調査による貯蓄額のデータを掲載します。

これから貯蓄を始められる方への目標値としては

1.年間の収入の10%~20%を貯蓄に回されることをお勧めしています。

2.ファーストステップの目標額としては、

毎月の生活費×6ヶ月+今後1年間で予定している大口の支出(例えば旅行や家具の購入など)を

生活準備金として何か不足の事態があったときのために普通預金と1年物の定期預金にて貯蓄されるようお勧めします。

3.結婚資金

結婚資金をお考えの場合には、200万円前後が一つの目標になります。

4.住宅を購入するご予定があれば、頭金として物件価格の20%~30%貯蓄されることも目標になります。

5.お子様の学習費進路により異なります

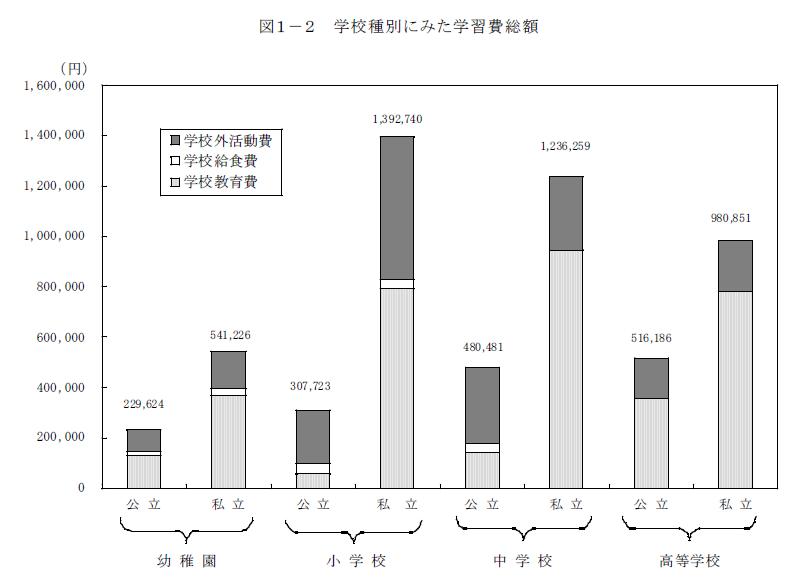

幼稚園から大学まで効率で進まれるとお一人約1000万円といわれますが、中学から私学に進めば約1800万円以上になります。

5.老後資金は高齢世帯(65歳以上)の貯蓄額約2400万円が一つの目処になります。

ただし、夫々の生活スタイルにより、金額は大きな幅が出ます。

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/c/c-12967/

このように、どのような夢や希望が達成したいのかで、資産形成が異なります。

宜しければ、ご自身で将来計画(ライフプラン)を作成されては如何でしょう。

作成方法は下記をご一読ください。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

ereereerekさん

ご回答いただき誠にありがとうございます。

ライフプランを作って考えてみます。

普通預金と1年物の定期預金にて貯蓄とありますが、通帳は分けて貯金した方が良いのでしょうか?

吉野 充巨

ereereerek 様

高評価を頂きありがとうございます。

ライフプラン作成へのチャレンジ頑張って下さい。

普通預金と定期預金は一行の総合口座で管理されると利便性は高まります。

ただ、定期預金の金利をより有利な銀行に預けることをお勧めしています。この場合には別な銀行になりますから別な通帳となります。

三島木 英雄

ファイナンシャルプランナー

-

![]()

気づいたことでOKです。

ereereerek様

「貯蓄がいくらあれば安心?」

単純ですが、今の年齢で気づけた事で「安心」を得ましたね。

世間一般的な暮らしは、人により概念や金額が大きく異なると思います。

・最低限ご飯が食べられ生活ができれば良いのか?

・年に1回は最低限海外旅行に行きたいのか?

・自分の趣味や自分磨きにも、お金を気にすることなく・・・なのか?

その他にも

・持ち家なのか

・賃貸が良いのか

・実家なのか

あげればキリがありませんが

まずは自分の「理想」を書き出してみては?

一度の人生です、「一般的」にとどまることなく

「自分らしい」人生設計をしてみましょう!

人生の大きな出費は

・教育費

・住宅取得

・老後資金

この3つに分類されると思います(もっと細かくできますが)

教育費が何年後?

住宅取得が何年後?

老後まで40年?

まずは「大雑把」で良いと思います。

今、貯金がないことは全然普通なことでしょう。

ただ、貯金だけでは、この先の物価上昇(インフレ)に耐えれないでしょうし

老後資金は積み立て投資信託を使う等のリスクはいずれ

とる必要があると思います。

(今は不必要だと思います)

まずは、毎月できる金額から始めてみてください。

動きだすことが大切です。

まずは100万円を目標に!

それを達成したときからは自信がつくと思いますよ。

評価・お礼

ereereerekさん

そのお言葉に安心しました。ありがとうございます。

そうですね、今から頑張って100万円の貯金を貯めたいと思います。

やはり、住宅は購入した方が将来的には賃貸よりも良いのですかね…?

それによっても貯金額が変わってきますよね。

三島木 英雄

ereereerekさん

評価を頂き有難うございます。

住宅購入と賃貸は一概にどちらが有利とも不利とも

言えないですよ。

時期が来て、そのときにどのような環境であるかを

また考えて、そのときのベストな選択ができればOK良いですね!

まずは貯金ですが、楽しく継続することが必要ですから

ソニーバンクとかは楽しみながら貯金できるかもしれませんね。

一度、HPを参考にしてみてください。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)