注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今年で主人42才、私35才。

結婚して3年目です。

会社員同士の共働きで、

収入は2人とも同じくらい。お互い、

30万/月、ボーナス100万/年

(手取り)程度です。貯金は現在、

25万円/月、しています。

結婚直後、主人の貯金はほぼゼロ。

私の方は500万円程でした。

家は賃貸ですが、会社の補助により3LDKに4万円弱で住んでおり、主人の定年まで補助していただけるようです。

まもなく、第1子が産まれます。

授かれば、2人目を2,3年以内にと考えています。

主人は、ウチは共働きだし余裕がある!と思っていて独身貴族の金銭感覚なのですが、お互い、年が年なので、そこそこ収入があるように見えるだけ、と言い聞かせ、私が必死に締め上げています。

一応、FPの本などを参考にしながら、今後のライフプランを立てており、私は、主人が思うほど、余裕を感じて暮らしていてはいけないと思っているのです。

ただ、参考にしている本や雑誌などでモデルケースになっているのは、20代で結婚、30〜40代で子供の教育費がピークを迎えるカップルばかりで、私達のように、50代〜定年後まで教育費がかかるカップルの参考になる例は見つからず・・・教育費とともに老後資金をしっかり貯めること、程度の記述にとどめられています。

そういったこと、頭では分かっているつもりなのですが、晩婚カップルが注意すべき点、陥りやすい問題点など、もうすこし具体的にアドバイスを頂けると助かります。

どうぞよろしくお願いします。

らくべじさん ( 茨城県 / 女性 / 35歳 )

回答:5件

専門家

専門家子どもさんの教育費をどうするかがポイントです。

らくべじさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

そろそろ第一子ご誕生ですね。二人目も産みたいと思われているのもすばらしいと思います。家族計画の思いがかなうといいですね。

我が家も第一子が34歳での誕生となりましたので、らくべじさんと同じような状況にあります。

実際、教育費と老後の準備は同時並行で進んでいます。第一子誕生時から投資信託の積み立てを行って今日まで来ています。

教育費についていえば、子どもさんの高校卒業まで、教育費を月々の家計でやりくりできるかどうかが大きなポイントになると思います。

お勤め先の役職定年や50歳代の給与体系も頭に入れておいてください。

大学の学費の準備は、老後資金の準備と同時並行で進めていきます。子どもさんが高校を卒業するまでは取り崩さないつもりでいてください。FPや金融機関の方のアドバイスを受けながら、らくべじさんやご主人に合った運用方法を選びます。高い利回りを得ようとするとある程度の元本の値動きは覚悟する必要がありますが、迷ったら値動きの小さくなる方法を選ぶと良いでしょう。

定年後にマイホームをご検討される際は、退職金をどのように活用するかが大きなポイントです。

ご主人の退職後にどこに住まわれるかを、今のうちから話し合っておきましょう。マンションで二人暮らしか、二世帯住宅の一戸建てかといったようにいろいろな方法があります。

貯蓄の方向性はらくべじさんに危機感がありますのである程度定まってくると思いますが、ご家族との思い出作りのお金も貯蓄などで計画的に確保しておきたいですね。

安心してお金を使える方法を、ライフプランを作ることによって探してみてください。

評価・お礼

らくべじさん

回答ありがとうございます。

>教育費についていえば、子どもさんの高校卒業まで、教育費を月々の家計でやりくりできるかどうかが大きなポイントになると思います。

アドバイス参考になりました。

当方の住む地域は、公立校の教育レベルが極めて高く(研究学園都市の中心部です)、大学受験までの教育費は日常の家計費の中でやりくりできる範囲だと思っています。安心しました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

ライフプランの件

らくべじさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『晩婚カップルが注意すべき点、陥りやすい問題点など、もう少し具体的にアドバイスをいただけるとたすかります。』につきまして、すでにライフプランシートは作成済みということですから、これからひつようとなる各ごとにかかる教育資金額やその総額などは、把握できていますか?

らくべじさんの場合、ご主人様が60歳以降にうえのお子様の大学進学となりますし、予定ではもう1人分の教育費負担も60歳以降に考えておく必要があります。

また、現在は住居費用が月4万円程度で済んでいますが、退職後は全て自身で賄う必要がありますので、今のうちから将来の住宅負担のことも考えておく必要があります。

さらに自動車を保有していれば、買い換え資金も必要となりますので、もう一度ライフイベントにつきまして、

1.いつ頃

2.幾らかかるのか

をライフプランシートをとおして把握し直していただく必要があります。

ライフイベント費用の総額が把握できたら、定年までに幾ら貯められるかや、ライフイベント費用に不足が発生しないかにつきましても、今のうちに把握しておくことをおすすめします。

らくべじさんの場合、定年を60歳とした場合、ご主人様の定年まであと18年しかないということと、定年を迎えた後からもライフイベント資金が相当必要となりますので、その点には十分に留意する必要があります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

らくべじさん

回答ありがとうございます。

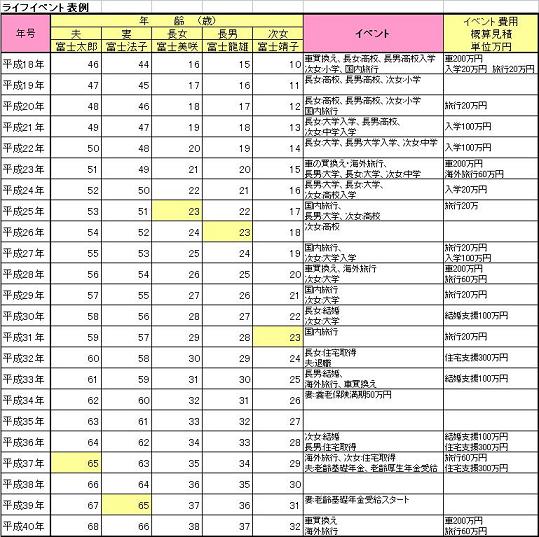

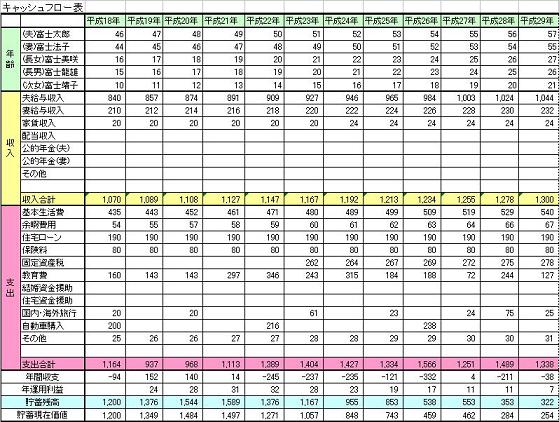

現在、ライフイベント表には、自分+2人の子供と、車・教育・住居・老後生活の維持を考えたイベントはもれなく書き込み、キャッシュフローを把握している(つもり)です。

車は、今年買ったばかりですが、10年毎に250万円。

教育費はすべて国公立で済ませるつもりで、高校までは、家計の範囲、大学進学用には、子供1人につき、月々1.5万円ずつ18年間、積み立て、安全な金融商品で運用て行こうと思っています。

住居は、夫の退職後、私の会社の社宅に入り(入れます、書き忘れました!)、私の定年か下の子の就職(独立)をもって、購入か賃貸かを再検討したいと思っています。

これで、老後資金は、住居費を除き、一般的に必要な額が溜められる予定です。

最後に、保険ですが、私と夫とも2000万円の生命保険(定期)とSONY生命のSUREに終身で加入しています。

ファイナンシャルプランナー

-

![]()

人生の三大資金をどう準備するか

らくべじさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

晩婚でもそうでなくても基本は同じです。

人生の三大資金を考えましょう。

たとえば

お子さんの教育資金として18歳を目安に500万円

老後資金として家賃を含めず3000万円(退職金は?)

お子さんが早い方であれば大学資金が終わってから一気に老後資金と考えることもできますが、

同時進行でいかないといけなくなります。

それとマイホーム資金ですね。

退職まで賃貸ですか?

お子さんが二人となると3LDKでは狭くなるかもしれませんね。

一般的に35年ローンを考えることが多いのですが、らくべじさんの場合は20年ローンくらいを考えないといけなくなります。

退職時に購入という方法もありますが、3000万円ほどはそのための費用が必要でしょう。

ずっと賃貸の場合は退職までに生涯家賃を蓄えておく必要があります。

よってこれから20年位の間にすべてを準備するとなると大変です。

しっかりと引き締めていきたいものです。

また、10年以上の期間があるものはファンドによる積み立てを考えましょう。

ライフプランを立てていらしゃるとのこと、キャッシュフローシミュレーションはされていますか?

それを見るとご主人もわかっていただけるのではないかと思いますが。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

らくべじさん

>晩婚でもそうでなくても基本は同じ

なのですね、回答どうもありがとうございます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

再度のライフプラン作成をお勧めします

らくべじ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ライフプランは全ての家庭で異なります。従いまして個別に作成せざるを得ません。

既に、色々学ばれているご様子ですので、同じようなものを作成されていたり、ご存知のことも多いとは思いますが、再度、ご自分でイベント表とキャッシュフロー表、バランスシートの作成をお勧めします。

夫々のサンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

なお、各段階での費用も多く、一括して掲載できません。誠に申し訳ないのですが、個別にコラムとしています、順にお読み頂ければ金額が確認できます。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

住宅については住宅ローンで購入されることを考える前に下記をお読み下さい。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

万が一の場合に必要な費用は(葬式の費用です)

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29854

キャッシュフロー表に必要な運用については

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

なお、今月28日に正にご要望事項を説明するセミナーを開催します。

宜しければご参加下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/31448

上記項目のほかに、育児費用、年金収入、保険の考え方、退職後の生活等々が判ります。

評価・お礼

らくべじさん

それぞれのコラム、大変、参考になりました。

当方の家庭事情を考えると、大体、今のキャッシュフロー表でよいのかな、と思うことが出来ました。

セミナーも、当方が臨月でなければ参加したかったのですが・・・ちょっと長距離移動が心配で今回は見送らせてもらいます。あぁ、残念です。

阿部 雅代

ファイナンシャルプランナー

-

![]()

夫婦で気持ちを合わせる。

らくべじさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

結婚年齢が高い場合、定年までの年数が少ないですから、その短期間に、様々なライフイベントがやってきます。

時間の分散ができませんから、その分、大変です。

しかも、結婚の時点で貯金が少ないということになれば、余計に大変です。

人間には、今楽しむのを優先するタイプと、将来のために、今我慢するタイプがあります。

ご主人は、前者のタイプなのではないでしょうか。

共働きだと、油断して、家計がゆるゆるになりがちです。

そして、定年近くになって、あわてているというケースがよくあります。

まず、管理がきちんとできる奥様のほうが、お財布を握って、ご主人の使えるお金を少なくするのが一番です。

結婚の時点で、貯金がほとんどゼロだった人に、お金を持たせたら、お金は貯まりません。

そして、家賃の補助も、永久に続くかどうかわかりません。

企業も、経営が厳しくなれば、補助する経費を削減する可能性だってあります。

そんなつもりで考えておいたほうがよいでしょう。

ともかく、夫婦で気持ちを合わせることが、一番です。

評価・お礼

らくべじさん

回答ありがとうございます。

>まず、管理がきちんとできる奥様のほうが、お財布を握って、ご主人の使えるお金を少なくするのが一番です。

>結婚の時点で、貯金がほとんどゼロだった人に、お金を持たせたら、お金は貯まりません。

思わず笑ってしまいました。

主人は、小遣いをいくら渡しても、

「足りない〜」と騒ぐタイプだと予想できたので、まず貯金を含め、必要な生活費引き抜いてしまい、残りを使ってもらう作戦です。

浪費家ですが、借金癖はなく、必要だとわかれば、計画して結婚準備金を計画的に用意出来る人です。(結婚に際して使い切りましたが。)ただ、何も言わないと・・使ってしまうのです。

なので、家計簿とキャッシュフロー表を見せれば(そのために作りました)、必要額を「引き抜く」事も大丈夫です。

そのため、キャッシュフロー表のできばえは結構重要なのです。晩婚ゆえの落とし穴がないかな、と思い、質問させていただいた次第です。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)