注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

約2500万の中古物件の購入を検討しているのですが、

ある病歴の為、告知義務期間が終了するまで、

団信が必須の住宅ローンは組めない可能性が非常に高く、

フラット35(団信別)にてローンを組みたいと考えています。

頭金として1000万あり、年収は700万です。

また、発病する前に加入している生命保険が約5000万円、

預貯金が800万です。家族構成は、妻と子供2人の4人です。

約2000万ほどのローンになると思いますが、

フラット35はいわゆる「病歴などの告知義務」はなく、

また、上記条件でも審査が通るのでしょうか?

さらに、告知義務期間が終了したら、団信ありの住宅ローンへ

借り換えることは可能でしょうか?

以上、ご回答のほど、よろしくお願いいたします。

はんどさん ( 神奈川県 / 男性 / 36歳 )

回答:6件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅ローンの件

はんどさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『上記条件でも審査がとおるのでしょうか?』につきまして、フラット35の場合、団体信用生命保険に加入しなくても住宅ローンを組むことができるとい点が他の住宅ローンと異なるだけで、フラット35の場合も住宅ローンの審査そのものは他の住宅ローンの審査と同様となります。

ただし、はんどさんの場合、現在、死亡保険金として5,000万円も確保できていますので、万が一の場合でも、住宅ローン債務2,000万円は十分にカバーすることがでますし、遺族保障としても残りの保険金で十分にカバーできると考えます。

よって、住宅ローンにつきましては、フラット35でご検討いただいてよろしいと考えます。

『告知義務期間が終了したら、団信ありの住宅ローンへ借り換えることは可能でしょうか?』につきまして、告知義務の期間を過ぎてしまえばはんどさんのお考えの通り、他の金融機関の住宅ローンへの借り換えは十分に可能です。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

前野 稔

ファイナンシャルプランナー

2

![]()

告知書を出して審査を受けてください。

こんにちは はんどさん。

ファイナンシャルプランナーの前野です。

団信に加入できるかどうかは、ご質問の内容では病歴が分からないこと、さらに団信に加入できるかどうかは保険会社の審査で決まりますので、私にはお答えすることができませんが、現在の保障(死亡時5000万円)を継続していれば、万一の場合住宅ローン返済にまわすことができます。

はんどさんの年金加入状況や奥様に収入があるかどうかで必要保障額が変わってきますが、残りの3,000万円でご家族の生活資金が足りるのであれば、フラット35の団信なしで借入を進めればいいと思います。

なお、「告知義務期間が終了したら、団信ありの住宅ローンへ借り換えることは可能でしょうか?」については、十分可能です。

数年後に借り換えをした場合、諸費用その他の手数料がかかりますのでシミュレーションをした上で、借り換えの方がメリットがあれば、団信も含めた審査を進めて、借り換えを実行しましょう。

必要保障額や借り換えのメリットについて、具体的な数字は今回は算出することはできませんでしたが、必要であれば別途ファイナンシャルプランナー等の専門家にご相談ください。

はんどさんの参考になれば幸いです。

評価・お礼

はんどさん

早速の回答ありがとうございました。

仮に病歴を書いた告知書を提出して却下された場合、

数年後の借り換えで不利になったりしないのでしょうか?

一度告知書を出した後に、その情報が残ってしまうのが不安です。

前野 稔

早速の好評価をいただきありがとうございます。

告知内容については、「過去3年以内に大きな病気をしているか」「完治しているか」がポイントになります。

ガンやうつ病などの精神系の病気以外は、病歴が3年以上前で完治していればまず問題ありません。

また、基本的に借り換えは別の金融機関しかできず、今回の審査の内容については他の金融機関に知られることはありませんので、大丈夫だと思います。

また他にも不安な点がありましたらお気軽にご相談ください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

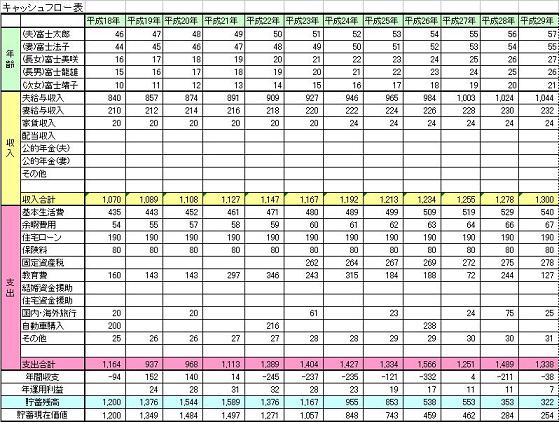

加入の保険で足りると思われますが、キャッシュフロー表での確認をお勧めします

はんど 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

住宅ローンに団信をつける理由の一つに、若しもの際に住宅ローンを支払えなくなるリスクを避けることが有ります。

現在生命保険に加入されていて、その保険金5,000万円を住宅ローンの残債返済に充てることが可能でしたら、あえて団信に加入されることも無いように思います。

告知期間がすぎましたら、必要保障額を資産の上、団信だけでなく生命保険の見直しをされては如何でしょう。

なお、将来の生活にご不安を感じていらっしゃる場合には、キャッシュフロー表の作成をお勧めします。この表を作成することで、若しもの際に必要な補償額と家計全体が見通せます。

宜しければ下記を参照ください。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

はんどさん

回答ありがとうございました。

キャッシュフローも良く考えて検討してみます。

吉野 充巨

好評価を頂き有り難うございました。

キャッシュフローでの確認は、これからのライフプランにも有効です。お確かめの程お願い申し上げます。

キムラ ミキ

ファイナンシャルプランナー

-

![]()

心配が残る場合は、万が一の場合のキャッシュフローを確認しましょう

こんにちは

鳥取県でファイナンシャルプランナーをしております

キムラミキと申します。

不動産販売にも携わっていた経験がありますが、

お客様の中には、団信への加入が難しい方もいらっしゃいました。

その場合の対策は以下の大きく2つ。

●詳細な病状や服薬している薬を告知する

これにより、糖尿病を患っていらっしゃるお客様の

団信加入ができ、希望の金融機関での住宅ローンが

組めたケースがあります。

●団信が必須ではないローンを組む

はんど様が検討されているローンの組み方です。

フラット35の団信加入は任意ですので、

このローンの組み方ができるでしょう。

また、民間金融機関の住宅ローン商品でも相談により、

現在既に加入されている生命保険を団信とみなし、

住宅ローンの承認がおりたケースもあります。

この場合でも、告知義務期間が終了されたころに

改めて、団信付きの住宅ローンへ

借り換えのお手続きをされることも問題はありません。

生命保険の必要保障額は各ご家庭の状況により、

異なってくるものではありますが、

一般的な夫婦、お子様2人のご家庭であれば、

現在、はんど様の加入されている生命保険で、

団信の役割も担うことのできると考えられます。

年金事務所に出向けば、遺族年金の受給額もわかりますので

ご心配であれば、万が一の場合の

キャッシュフロー(今後のお金の流れ)を

確認された上で、住宅ローンを組まれるとよいでしょう。

なにかお役にたてることがありましたら、

お気軽にお声をおかけください。

ラフデッサン 代表

ファイナンシャルプランナー キムラミキ

http://ameblo.jp/miki-fp/

評価・お礼

はんどさん

回答ありがとうございました。

生命保険で団信の役割ができれば、

あえて借り換えする必要もないのでしょうか。

キムラ ミキ

どういたしまして。

こちらこそ高評価ありがとうございました。

>生命保険で団信の役割ができれば、

>あえて借り換えする必要もないのでしょうか。

生命保険で団信の役割ができ、住宅ローンが組めたのであれば、

特段の条件変化(金利等)がない限り、

あえて、団信に加入できるという理由だけで

改めて借り換えをなさる必要性は少ないと、私は考えます。

築地 聡

保険アドバイザー

-

![]()

団体信用生命保険の告知事項について

はんどさん、はじめまして。

こちら↓の記事に団体信用生命保険の告知事項(画像)を載せていますのでご参考下さい。

http://blogs.yahoo.co.jp/tsukkin082/folder/328984.html

>また、発病する前に加入している生命保険が約5000万円、

>預貯金が800万です。家族構成は、妻と子供2人の4人です。

今の生命保険が本当に5000万円あるのかどうかと言ったことや、それで足りるのかどうかといった事など、総合的にライフプランの相談を信頼出来る専門化にご相談されることをお勧めします。

(ご相談者が5000万円の保障だと思われていても、実際に証券を拝見させて頂くと災害死亡や普通死亡の違いや特約の保障内容を勘違いされていることも多々あります。)

>フラット35はいわゆる「病歴などの告知義務」はなく、

http://blogs.yahoo.co.jp/tsukkin082/folder/328984.html

上記↑記事の画像の通り病歴に関する告知義務があります。

ただ、一般の生命保険の告知義務が過去5年にさかのぼるのに対して、団信の告知義務は過去3年までです。また告知事項自体も一般の生命保険より少ないです。

>また、上記条件でも審査が通るのでしょうか?

審査が通るかどうかと言うことに関しましては団信(機構団信)の地域幹事生命保険会社の

判断(審査)によりますので何とも言えません。

また告知の内容と事実が異なっていた場合には、保険金が支払われず債務弁済できないことがありますので十分にご注意下さい。

>さらに、告知義務期間が終了したら、団信ありの住宅ローンへ

>借り換えることは可能でしょうか?

これは可能です。銀行などが取扱う民間の住宅ローンの借り換えることになります。

ただフラット35をやめて民間の住宅ローンに切り替えるのはもったように思います・・・。

・日本版サブプライムローンについて http://blogs.yahoo.co.jp/tsukkin082/2018943.html

以上、はんどさんの参考になれば幸いです。

評価・お礼

はんどさん

回答ありがとうございます。

-----

>フラット35はいわゆる「病歴などの告知義務」はなく、

上記↑記事の画像の通り病歴に関する告知義務があります。

-----

フラット35で団信加入しなくても、告知する必要があるのですか?

築地 聡

はんどさん、こちらこそありがとうございます。

>フラット35で団信加入しなくても、告知する必要があるのですか?

団信加入なしの場合は団信の申込み自体がないのですから、当然、健康告知は必要ありません。

>>また、上記条件でも審査が通るのでしょうか?

の意味を健康告知をされて団信に申し込まれるとのことだと思いまして・・・まきらわしい書き方をしてしまいました。スミマセン。

西垣戸 重成

不動産コンサルタント

-

![]()

キャッシュフローの確認がより安心へ

はじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

ご質問への回答ではありませんがひとつだけアドバイイスをさせて下さい。

はんどさんのご計画は、「安心感がある住まいづくり」だと思います。

ただし、お子様がお2人いらっしゃることから、将来の学費等も含めて

キャッシュフローをご確認されることをお勧めいたします。

この確認により、万が一の場合に生命保険の5000万円から引かれる

であろう住宅ローンの残債分のリスクが確認でき、また将来、借り換え

が必要かどうかも明確になり、「安心感のある住まいづくり」の実現が

より確かなものにとなると思います。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)