注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫36歳・妻35歳・長男6歳(幼稚園)の3人家族です。

1年前までまったくのザル会計で、気がついたら共働き時の貯金が5年間で400万程減ってしまっていました。

これではいけないと保険の見直しをきっかけに家計を見直しはじめました。

社会保険扱いの自営業ですので退職金はないものと考え、できるだけ老後資金を貯めていきたいと考えています。

<収入>

夫 41万5千円(ボーナス無)

妻 0〜5万(在宅ワーク)

児童手当 5千円

<支出>

・家賃 7万8千円

・光熱水道費 1万8千円

・通信費 1万5千円

・市県民税 2万2千円

・保険 8千円(終身500万・収入保障月10万)

・子ども費 3万円

・車費 1万3千円(車検・駐車場代含)

・夫こづかい 3万円

・妻こづかい 5千円

・食費 5万円

・レジャーなど娯楽費 3万円

・衣料費 5千円

・雑費 5千円

・その他 1万円

・積立(学費) 4万円

・積立(家電) 5千円

・積立(旅行) 5千円

・積立(冠婚葬祭) 5千円

・積立(医療費自己保険) 5千円

・確定拠出年金 1万8千円

(残高)

・2万3千〜 貯金or不足補充

<貯金>

・妻定期預金 2千万円(生前贈与分含)

・夫定期預金 200万円

・子 定期預金 200万円(生前贈与分含)

・夫 普通預金 100万円

1年間試行錯誤した結果ですがまだまだ見直すべき点があるように思います。

もうすぐ1年前に始めた積立と定期が満期になるので、

今度は運用にチャレンジしてインフレに備えたいと思っています。

家計診断と、貯金・積立の運用先のご指南を頂ければと思います。

補足

2008/06/19 14:35住宅は子どもが中学卒業するまでの10年間は賃貸のままで、

その後は夫の両親の隣地に新築の予定です。

状況によっては時期が前後するかもしれません。

ゆうほんさん ( 愛知県 / 女性 / 35歳 )

回答:4件

専門家

専門家保険が少ないように思えます

ゆうほん様、

静岡ライフプラン設計相談室の山川です。

社会保障扱いの自営業、というのは国民年金ということでしょうか、それとも会社を設立される等して厚生年金に加入されているということでしょうか。これによって、だいぶ回答が違ってきます。

国民年金とすると、現在の保障内容では不十分に思えます。また、厚生年金だとしても、教育資金や、老後生活資金まで考えた場合、十分か心配です。

住宅取得前に、ご主人に万一のことがあった場合、実家に戻ることが可能ならよいのですが、そうでなければ生涯にわたって家賃を払うことになります。その負担はかなり大きいと思われます。

例えば、終身保険を300万円に減らし、その分収入保障の月額を増やすことも検討してはいかがでしょうか。

さて、資産運用に関してですが、インフレに強い資産の代表格としては、株式と外貨、その他には、不動産や金などがあります。インフレと一口に言っても、タイプの違うインフレがありますので、これらの資産をバランスよく配分する必要があります。

ただし、注意点が1つ。それは、あらかじめ運用の目標を決めておくことです。

ライフプランに基づく資産運用の基本は、必要な時に必要な資金を、最小限のリスクで確保することです。マイホーム購入資金、大学進学資金、老後生活資金など、何年後に、いくら必要になるのか。それを逆算すれば、必要な利回りが求められます。数ある選択肢の中から、もっともリスクの少ない方法を選択するのが、賢い資産運用と言えます。

いずれにしても、ライフプランに基づき、長期的なキャッシュフローを確認することをお勧めします。

評価・お礼

ゆうほんさん

さっそくのご返答ありがとうございます。

「社会保険扱いの自営業」ですが、「会社を設立して厚生年金に加入している」という意味です。分かりづらくて申し訳ありませんでした。

数年前までは国民年金だったのですが、会社の経営上、厚生年金に変わりました。

しかし家族単位の会社ですので退職金は自己年金で作るしかないと思い、確定拠出年金をはじめたところです。

保険に関してですが、終身500万は良い時期に入ったもので利率が良いので、見直しをした時にひとつだけ残したものです。

収入保障10万は、とても悩んだのですが、主人にもしものことがあった場合、やはり実家に引っ越して自分も働くであろうと思いこの金額にしました。

ですが、子どもが学校に通い始めるとこのまま引っ越さず賃貸でいく可能性もあります。

その場合、やはりもっと保障額を増やした方がいいですよね。

ご指摘ありがとうございます。

ライフプランに基づいた長期的なキャッシュフロー、ぜひ作成してみたいと思います。

ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家インフレと資産運用

こんばんは。

ファイナンシャルプランナーの上津原です。

インフレのこと、どうしても気になりますよね。

まずは、資産運用からお話します。

10年後にマイホームのご予定があるようですね。

では、マイホーム資金の資産運用についてですが、安全性重視がよいと思われます。

仮に、毎月1万円(年間12万円)ずつ投資すると10年後には、(複利計算で)

運用利回り

3% 137万円

4% 144万円

5% 151万円

6% 158万円

となります。運用利回りを3%→6%へアップさせても、10年間では21万円の差でしかありません。1ヶ月に換算しますと、1750円の差となります。この程度の差であれば、家計の節約によってカバーすることが出来そうです。

インフレの時は金利も上がる傾向があります。よって、満期が短いものや、変動金利のものが有効となります。

確定拠出年金のような長期的な運用になると、積極運用でもよいでしょう。

先ほどと同様、毎月1万円の場合で比較します。

毎月1万円(年間12万円)ずつ投資すると25年後には、(複利計算で)

運用利回り

3% 437万円

4% 500万円

5% 572万円

6% 658万円

となります。確定拠出年金は、ファンドごとの毎月の積立額の変更やファンド間の資金の移し変え(リバランス)が年間一定回数までは手数料がかかりません。運用利回り6%となると、外国債券だけでなく株式の運用も必要になってきます。極論を言うと、世界の株式相場がバブルでない限り、株式100%とするのも一つの方法です。

次に、家計についてですが、

見させていただいた限りでは、支出は多いものの計画的に貯蓄が出来ておられます。

教育費やマイホーム以外の夢のために貯蓄が出来るとなおよいでしょう。

年払いにすることでメリットが出るものは年払いにします。

家計も、資産運用も、何のためにお金を使うのかを考えることが大きなポイントです。

評価・お礼

ゆうほんさん

さっそくのご返答ありがとうございました。

10年後の複利運用利回り、大変参考になりました。ほんとうに月1万円×10年では運用率を上げても、家計の節約でなんとかなってしまう金額なのですね。

現在月4万円で積立貯金をしている子どもの学費も、運用時期が13年後だとすると、比較的安全性重視の方が良さそうですね。

確定拠出年金に関しては、上述の通り、比較的積極運用で構成しました。(はじめたばかりですが・・)

夢の為の貯蓄、良いですね。

旅行や家電購入の為に積立貯金をして年6万の予算で、1泊旅行や家電を買ったりしています。

その他に夢貯金とゆうのを加えて、使い道を家族で考えるのも楽しそうです。

こういった目的別の自動引落としの積立貯金を1年で組んでおりもうすぐ満期が来るので、少しだけまとまったお金をどこに移そうか悩んでいるところです・・。

温かみのあるご回答、ありがとうございました。

また、機会があれば相談にのってください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計管理の件

ゆうほんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ご主人様の収入金額から市県民税を差し引いた手取り月収金額437,000円に占める支払い家賃の割合は10.6%に過ぎませんので、この水準でしたら比較的貯蓄はし易いものと考えます。

ご主人様の手取り月収金額に占める貯蓄の割合は17.8%と決して低い水準ではありません。

尚、自営業の方の毎月の貯蓄水準としては、20%を目標にしています。

よって、ゆうほんさんの場合、毎月の貯蓄額として90,000円を目標にしていただければよろしいと考えます。

あと12,000円を上乗せできるように、削減できそうな家計支出を見つけてください。

毎月確実に積み立てを行うためにも、収入口座から自動的に天引きして積み立てる、『自動積立定期預金』などが有効です。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ゆうほんさん

さっそくのご返答ありがとうございました。

自営業の貯蓄水準は20%目標なのですね。

貯蓄率が10〜15%あれば大丈夫と思っていたので、少々驚きました。

厚生年金加入とはいえ退職金がないもので、どのくらい老後に備えたら良いか、インフレの足音も聞きつつ不安に思う毎日です。

自動積立定期預金は始めておりますが、もう少し家計を見直して額を増やしていければと思います。

また、自動積立定期預金のようなものでインデックス・ファンドなどを積立で購入できればよいなとも考えております。

この度は、参考になるお話をありがとうございました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分を決めて運用に入られるようお勧めします

ゆうほん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計は夫々の生活スタイルで此処の家庭が変わります。記載内容を拝見したところ、ムダがあるようには見えません。

従いまして、運用についてお答えします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私はまず最初に資産配分ありきで方針を立てられるようお勧めします。

資産配分の対象は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産が対象となります。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。

この配分を基本とし、リスクを小さくするには、定期預金と日本債券の配分を高め、リスクをとってもリターンを上げるには日本株式と外国株式と比率を上げてください。

このように方針を決めてから、投資商品をお探し下さい。

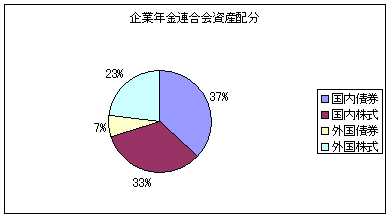

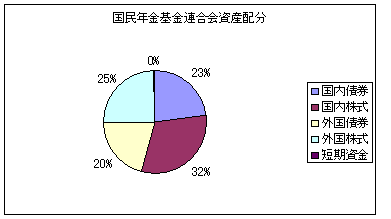

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

なお、確定拠出年金で選ぶ投資対象は、定年までの長期運用になります。従いまして、株式を対象とするインデックスファンドでの運用をおすすめします。

何故ならば現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

ゆうほんさん

日本&海外ETFで考えているのですが・・

2008/06/21 03:32さっそくのご返答、ありがとうございました。

運用のついてのご指南、大変興味深く読ませていただきました。

ホームページもどれも事実に基づいた信頼できる内容で、これからじっくり勉強させて頂きたいと思います。

確定拠出年金については、外国株(インデックス型)50%、国内株(インデックス型)30%、外国債券(20%)と、積極型の配分で今年からはじめたところです。

インデックス中心での長期保有の投資方法については、深く同意いたしました。

現在、預貯金はネット定期預金(1年)を中心に合計2500万程ありますが、そのうち2年分の生活費1000万を残した、1000〜1500万を国内・海外ETFや債権を中心に運用したいと考えています。

老後資金用として長期積極運用したいところですが、住宅購入の資金にする可能性がある場合又配分が変わってくるのですよね・・。

リンクのETFを拝見させて頂きましたが、数がたくさんあり少々パニックになってしまい(汗)、まだまだ勉強が必要だなと痛感しています。

よろしければ、今後ともよきアドバイザーとなって頂けると幸いです。

ゆうほんさん (愛知県/35歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)