注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、漠然とした不安があるためアドバイスをお願いいたします。

家族構成:夫48才(会社員)、妻35歳(起業中)、子供(公立小2)

住居:賃貸 家賃160,000円(更新料2年に1度)

年収:夫 8,500,000円

貯蓄:1,200万円(内訳普通預金、250万を投資信託)

毎月10万円を普通預金

保険:入院特約がん保険のみ、生命保険加入なし

予定?:38歳までに私(妻)の収入が10,000,000円にならない場合は、起業をあきらめ正社員として定年まで働く。

予定?:子供は4年生より進学塾に入れ、中高は都内私立を予定

予定?:子供が21歳になったら夫婦ふたりで2000万以下の住居を長野辺りに購入予定

私が起業中のため予定が立てにくいのですが、いつまでも夢を追ってばかりもいられないので、子供が小4の夏を目処に最低でも正社員になり、年収200万は確保したいと考えています。

健康で働けるだろう程度にしか考えてなかったのですが、夫50歳を目前になんだか結婚当初考えていなかった不安に駆られています。かといって綿密なライフプランもなく、このままではいいのでしょうか。アドバイスをお願いします。

mammanさん ( 東京都 / 女性 / 35歳 )

回答:7件

専門家

専門家お金のため方の検討でしょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

今後の予定がある程度たっているようですので、次にその目的のお金をどのようにためていくのかの検討です。

お金をためるには、収入を増やすか。支出を減らすのか。運用するか。になります。

現状と目標額を考え、どのようにやるのがいいのか考えましょう。

老後の年金額については、社会保険庁のホームページでシミュレーションができますのでやってみてください。

計画をきちんと立てれば漠然とした不安はなくなります。

起業(夢)については、将来の計画を立て現状のままでいったときにどのくらい不足するのかがわかった後に判断されるといいでしょう。

一生に一度の人生ですから悔いのないように考えてください。

評価・お礼

mammanさん

ご丁寧にアドバイスを有難うございました。

そうですね、ある程度計画は立ててあるのでそれを実現するためのお金をためる方法を具体的にしていこうと思います。

支出を減らすのは難しいので、収入を増やすことを前向きに考えたいと思います。

ただ増やしたいでは不安になる原因ですから、教えていただいた社会保険庁のサイトなどで老後の年金なども含めシュミレーションして見ます。

有難うございました

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家老後の不安解消はあなた次第

mammanさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

起業にチャレンジされることはすばらしいことだと思います。ハイリスクハイリターンの要素があるのは言うまでもありませんが、チャレンジされるからには成功したいですね。

何もしない後悔よりもチャレンジして失敗することの後悔のほうが良しとされているのであれば、38歳までに成功の可能性があることはすべて手をつけるくらいがよいと思います。

(お金を使う時は、経営理念に合っているか、軸がぶれていないかでご判断ください)

起業がうまくいくことが、mammanさんの不安解消の特効薬だからです。

仮に成功しても、一時的に大きく現預金が減るかもしれません。

そのこともあって、今あえて現預金を多くしておられるのでしょうか。念のため、最悪のシナリオになったときに現預金がいくら減る可能性があるかもよく考えておくとよいでしょう。

仕事の動機付けに効果的なのが、あなたのライフプランだと思います。

例えば、

・起業したら、どんな形で世の中の役に立ちたいのか

・mammanさんはいつまで働きたいのか。バトンタッチしたい人はいるか

・ご家族にはどんな風に愛情を注ぎたいのか

・仕事がうまくいったら、誰にどんな形で還元したいのか

・あなたの後姿から、子どもさんにはどんなことを学んで欲しいのか

・そして、mammanさんご自身のごほうびは何か

起業がうまくいって、うきうきしているあなたを思い浮かべてみてください。

途中の過程は大変かもしれませんが、やればできるものです。

評価・お礼

mammanさん

ご丁寧に有難うございました。

ご指摘の通りです。不安解消は自分次第だと思います。いまは自分の中で期限を切った起業が成功することに全力投球することが最重要点ですね。(たぶん自分のビジネスプランに少し不安になっていたのでしょうね、ご指摘頂きお恥ずかしい限りです。こんな弱気ではいけませんね。)

今現在預金が多くしているのは、住宅ローン等を組んでおらず、老後に一括で購入しようと思っているからです。起業のためには預金を使うことは考えていません。

有難うございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家少し気になります

manman様

初めまして、FPの渡邉と申します。

少し不安なお気持ちお察し申します。

将来の「夢」があることは非常に有意義で楽しみですね。

その「目標」に向けた具体的なアクションに取りかかっておられることも、

素晴らしいと思います。

ライフプランの達成に向けられまして、

1、リスクマネジメントの観点から

死亡保障の検討は必要ないのでしょうか?

現在の預貯金+遺族厚生年金+死亡退職金+manman様の就労で

お子様の進学希望の達成と今後の生活がカバーできますでしょうか。

2、将来のライフプランにどのくらいの費用が必要なのか

ライフプランに必要な費用の見積もり計画をお立てになると具体的になります。

3、普通預金での積立

必要な費用に対して、普通預金での積立利回りではどのくらいの年数が

必要になるんでしょうか。

必要資金に対する投資計画を立てるべきだと思います。

「夢」の達成のためにご検討下さい。

評価・お礼

mammanさん

アドバイスを有難うございました。

1.死亡保障 保険をかけるより預金を多くしたほうがいいのではという考えと、いざとなったら私の女で一つで、という根拠のないもので死亡保障は結婚当初からかけておりません。

2. ご指摘の通り1.も含め不安要因を具体的にするためにライフプランとシュミレーションを行ってみたいと思います。

3. 普通預金の利回りでは老後は資金が不足してしまいそうです。もう少し運用法を検討してみたいと思います。

有難うございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

将来の不安の件

mammamさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『夫50歳を目前になんだか結婚当初考えていなかった不安に駆られています。かといって綿密なライフプランもなく、このままでいいのでしょうか。』につきまして、将来予定しているライフイベントとそれにかかる必要につきまして、一度書き出して見ることをおすすめいたします。

mammamさんの場合、将来のライフイベントにつきましても、幾つかのパターンが必要になるものと思われます。

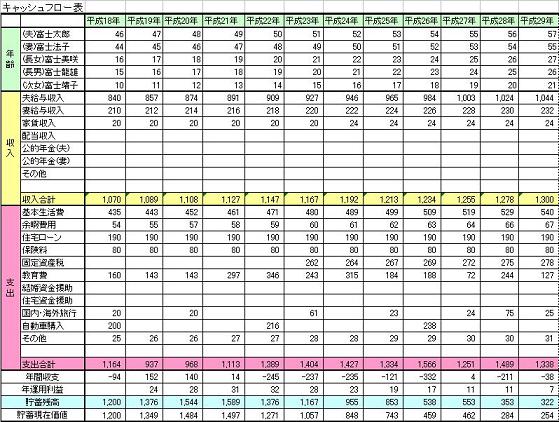

ライフイベントやそれにかかる費用ををシートに書き出したら、合わせて収入や基本生活費などを反映した『キャッシュフロー表』を作成して、将来の資金残高の推移を確認してください。

キャッシュフロー表につきましては、インターネットで調べるとすぐに見つけられると思われます。

将来のお金の流れを予め把握することで、今のうちから資金対策を行うことができますので、将来の不安もきっと解消することができるものと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成ツールのご紹介と資産運用のお勧め

mamman 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

1.3年で1,000万円のご収入が目標との設定ですが、むしろ青色申告者としての所得が200万円+αを目標とされては如何でしょう。(記載された収入が所得の場合はお詫びします)。

正社員での200万円と個人事業主で200万円+αでは後者が有利では無いでしょうか。

2.お子様の進学は下記コラムをお読み下さい。文科省調査を記載しています。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

3.地方住い関しては、デュアルライフをお勧めします。現在でも、国交省と通産省が二拠点居住や国内ロングステイを進めています。目標の年齢に達した際には様々な施策が実現しているものと考えます。

それらを実現するために、

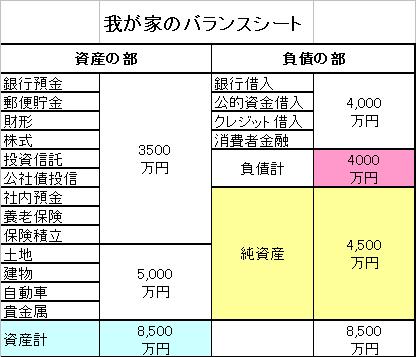

将来の夢や希望をご家族のイベント例えば、進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表、また、ご自分達の保有する資産を確認するバランスシートの作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

各ケース別にキャッシュフロー表の作成をお勧めします。

(手間が掛かるようでしたら私達FPへのご相談もお考え下さい)

それらを考慮した場合に、現在の貯蓄方法は勿体無い運用と考えます。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。またリスクも分散投資によりコントロールが可能です。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

補足

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。リスクを小さくするには、1と2の資産への配分を高め、リスクをとってもリターンを上げるには3と5の株式の比率を上げてください。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

長野に越すまでにあと10年以上有ります。現在の貯蓄と毎月積立を組み合わせますと資産形成が出来るものと考えます。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

評価・お礼

mammanさん

丁寧な説明をありがとうございました。また、サイトを拝読させていただきました。

ただ漠然と不安に思うだけでなく、一度キャッシュフロー表やバランスシートを作成して、シュミレーションして、目標額などを具体的にしてみようと思います。

資産運用:インデックスファンドは興味がありました。よし勉強して運用してみます。

有難うございました

岡崎 謙二

ファイナンシャルプランナー

-

![]()

ライフプランをたてましょう

こんにちわ、FPコンサルティング岡崎です。

漠然とした不安はおもちでしょうが、結構しっかりと考えていますね。一回り差の夫婦腕もしっかりと豊かな老後を過ごしている家庭はたくさんあるので心配ないです。

すでに予定を数個かんがえておられますので、それらをもとに一度様々なケースをシュミレーションされてはいかがでしょうか?予定1の時のライフプラン、予定2の時のライフプランなどなど「ライフプラン」を作成してください。そうすればこれからどれくらい貯蓄して、どのくらいローンを返済し、子供の必要教育費や更には老後はどのくらいお金が必要かが分かってきます。安心ですよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい

評価・お礼

mammanさん

サイトを拝読、ライフプラン表も自分で作る参考にさせていただきました。有難うございました。

予定1,2と予定ごとにプランをシュミレーションしていく事はしていなかったので大変参考になるアドバイスでした。

予定ごとに作成してみると、何となくですが安心できました。有難うございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

イベント予定を「目標」として!

mamman様へ

はじめまして、FP事務所アクトの山中と申します。

今回のmamman様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.mamman様からの文中のイベント予定を「目標」として、1つ1つ実行されてはいかがでしょうか。勿論、詳細はきちんとファイリングしておき、現実化に向け努力されることと思います。

2.そのため、mamman様やご主人さまの体調管理もしっかりとすることを怠り無く、お子さまが巣立つまでに万が一の事を考慮されて、今の内(お二人の体調が良い内)に生命保険への加入をお勧めいたします。

3.この生命保険加入は、

mamman様家のライフプランに合った内容で、「保障金額」や「保障期間」を決定されてはいかがでしょうか。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)