注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在夫32歳、妻29歳の2人暮らしです。

昨年度年収約600万円。(収入は夫のみ)

<貯蓄内訳>

財形貯蓄 →300万円(月々2万円)

*老後資金のため退職まで解約せず

定期預金 →380万円

期限付定期→300万円

国 債 →200万円

また4月より新たに老後資金のために積立投信による

長期運用(月2万円)をはじめようと思っております。

そこで下記についてアドバイス願いたく

よろしくお願い致します。

?そもそも老後資金形成のためには積立投信より

個人年金などにしたほうがよいのでしょうか?

また、積立投信にした場合国内外株式、債券を織り交 ぜたリスク分散型が良いとされていますが、

先日調べてみたところそれに併せて不動産も

含まれているものがありました。

サブプライム問題のこともあり、怖くなってしまった のですが・・・・・

?住宅購入は頭金1、000万円+諸費用を貯めてから購入 しようと考えております。しかし中には金利が安い

今のうちに購入したほうが良いという意見もあるよう ですがどうちらがよいのでしょうか。

上記の点について教えていただきたく

よろしくお願い致します。

まめしばさん ( 北海道 / 女性 / 29歳 )

回答:5件

専門家

専門家資産運用について

こんにちは。

株式会社FPソリューションの辻畑と申します。

老後の資金作りは、現状金利が低いので長期に金利を固定するのはインフレリスクが発生しますのでやめましょう。インフレリスクとは、物価上昇した場合の貨幣価値の低下リスクです。物価が1%上昇したら、運用はそれ以上でないと実質お金が減るということです。簡単に言うと30年後の100万円の価値です。ですので個人年金保険は現在はよくありません。金利を長期で固定する場合は金利が高いときです。まだ老後まで期間があるのでそういうタイミングは逃さないようにしましょう。保険で適しているのは変額年金保険です。これは、運用は投資信託になります。積立型投資信託との違いは、保険が若干ついているかいないかということと年金を終身で受け取れるかどうか、そして投資信託は毎年分配金に課税されますが、変額年金保険は課税の繰り延べができる点です。あとはあまり差はありません。途中自由に使えるのは投資信託です。変額年金保険は解約控除期間があり通常10年間は解約すると一定金額が差し引かれてしまいます。

住宅購入については、現状金利が低いのでいい物件があるならばいい時期です。ただ、本当に今購入するのがいいのかは、ライフプランをよく考え検討してみてください。住宅購入の理想は、最低でも物件価格の3割は自己資金をためることです。

借金をしないで購入できるのが一番いいですね。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家これからの資産運用について

まめしば様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、保険の予定利率が低い今は、税制適格の個人年金保険のメリットは、少ないと思います。老後資金を目的とするなら、まずは、確定拠出年金を検討すべきです。

お勤めの会社に確定拠出年金の制度がない場合は、個人型の確定拠出年金もあります。掛け金は、全額所得控除の対象になります。掛け金の運用は、運営管理機関から提示された投資信託等の金融商品の中から自己責任で選択する方式です。

つまり、税制メリットを享受しながら、積立投信が買えてしまうわけです。取扱いラインナップも、ごく一般的な投資信託等がほとんどですので、比較的安心して選べるのではないかと思います。但し、制度の利用にあたっては、細かい注意点がいろいろとありますので、具体的なプランを検討される場合は、専門家と相談しながら、慎重に進められると良いでしょう。

住宅購入については、これからの不確実性の高まる時代に、35年などの長期でローンを組むのは、リスクが高いと思います。着実に頭金を蓄えて、できるだけ短い期間でローンを組んだ方が安心です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

老後の備えより頭金作りを優先しましょう。

まめしばさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

老後の備えも大切ですが、マイホームの購入予定があるのでしたら、そのための頭金づくりを優先しましょう。老後にローンを残さないことも大切な老後の備えですよ。

マイホームをいつ買うかはまめしばさんご夫婦のライフプラン次第です。

金利が低い今のうちに買わないと・・・とあせる必要はありません。

とは言うものの今の低金利は住宅購入には有利ですね。

また退職までに完済する予定でしょうから、返済期間が長い(つまり若いうちに購入)とそれだけ返済額も安くなります。

財形貯蓄は老後の備えとしては利回りが良くありません。それも頭金にした方がいいでしょう。

住宅ローンの金利と老後の備えと思っていらっしゃる財形貯蓄との金利を比較してみるといいですね。

購入後余裕があれば老後資金の積立をしましょう。

その際も住宅ローンの金利以上で回せるというのが原則ですね。

となると投資信託という選択になると思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山本 俊樹

ファイナンシャルプランナー

-

![]()

バランスの取れた運用を

シルバーバックの山本です。

まめしばさんはかなりしっかりとした運用スタンスで、大変計画的ですね。預貯金の割合が多いですが、住宅資金に充てるという目的もあることから現状は仕方ないでしょう。

さて、今後の運用についてですが、積み立て型の投資信託をお奨めいたします。投資信託は、

1.分散投資ができる

2.少額から投資できる

3.運用のプロに任せられる

などのメリットがあります。そして、国内株式+国内債券+外国株式+外国債券の投資信託に分散することによってより分散された効率のいいポートフォリオを組むことができます。その比率については、積極的運用であれば、株式:債券を6:4或いは7:3、安定型運用であればこの逆の比率を目安とすればいいでしょう。

もし、これらの比率を決めかねるということであれば、一つの投資信託で分散投資しているバランス型商品を選定するのもいいでしょう。

まめしばさんの場合は、すでにある程度の知識をお持ちですので、投資信託運用を通じて、各マーケットのことをより深く勉強をして、将来的にもう少し積極的運用を取り入れられるようにすればいいのではないでしょうか。

また、REITのマーケットについては、サブプライム問題でかなり落ち込んでいます。ただし、将来的なインフレ対策としては、このような不動産に投資する商品にも分散投資するということは理にかなったことです。あとは、タイミングの問題です。サブプライム問題は暫く続くと思われますので、多少なりとも不安ということであれば落ち着くまで様子を見るほうがいいでしょう。

住宅の購入に関して言えば、住宅ローンの金利は一時上昇しましたが、今の環境下では当面金利の引き上げはなさそうです。しかし、住宅の問題はこの金利次第ということではなく、やはりいい物件との出会いの問題ではないでしょうか。購入の意思があるのであれば、常に物件を探して数多くの物件に足を運んでおくということが必要だと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄の考え方とライフプランツール作成をお勧めします

まめしば様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月積み立ての投信はバランスファンドではなく、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、国内外の株式と債券を対象とするインデックス・ファンドの購入をお勧めします。

貯蓄の考え方として

確定拠出年金などの私的年金を掛ける場合を除き、貯蓄は一本化してお考えになることをお勧めします。重要なことは必要な時期に必要な金額を保有していることです。

また、借入金がある時期は返済を優先ください。無リスク商品のの国債金利がローン金利を上回るケース以外は、借入金の返済は無リスクで金利分が運用益に変わる有利な投資になります。ローンの完済後にローン同等額を貯めても間に合います。

近い将来(5年程度)に住宅購入をお考えの場合、リスク商品での貯蓄はお勧めできません。購入時に元本が割れていては必要額に満たない惧れがあります。

住宅ローンをお借りになるのは極めて大きなリスクを負います。そして資金が少なければ結果としてローンが大きくなり利子の支払額も増えます。従いまして当初の目標である1000万円+費用分の貯蓄を終えてからの購入をお勧めします。

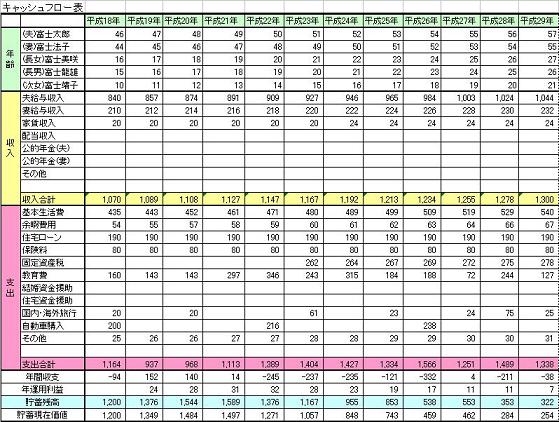

これらを考える場合に、ライフプラン用ツールとして、ライフイベント表とキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)